英特尔向左,台积电向右

周五美股市场上,英特尔和台积电呈现“冰火两重天”。

台积电逆势大涨9.69%,收报73.9美元,市值来到3833亿美元;另一边英特尔却是跳空低开逾13%,收报50.59美元,跌幅扩大至16.24%,成交额放量至92.45亿美元,总市值跌至2142亿美元。

(图源:富途证券)

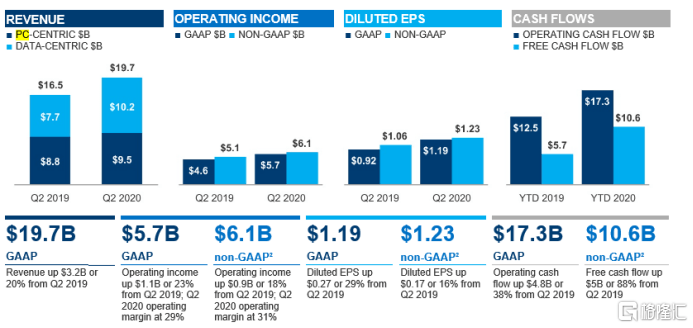

英特尔与台积电渐行渐远,无非是因为23日盘后发布的第二季财报。公司总体表现并不算太令人失望,季内总营收为197.28亿美元,同比增长20%,数据中心业务及PC业务分别增长34% 及7%;GAAP毛利率53.3%,同比下滑6.5个百分点;净利润51.05亿美元,同比增长22%。

(图源:公司财报告)

引发英特尔股价暴跌的原因却是7nm CPU发布大幅推迟。英特尔在财报中表示,7nm CPU的进度较此前预期晚了十二个月,理由是其7nm工艺良率较公司内部目标低了十二个月。这亦意味着英特尔的7nm工艺要到2022年下半年或2023年年初才能正式亮相。

这个进度无疑又算是“挤牙膏”了。而且英特尔CEO Bob Swan还透露公司已设定了一个“应急计划”,即使用第三方代工厂为其首款图形芯片7nm Ponte Vecchio GPU代工。该计划最有可能的受益方自然是台积电。

于是上周五,英特尔和台积电一家向左走,另一个却向右走。归结原因,英特尔股价暴跌不是第二季的业绩太差,而是新制程CPU研发太慢。股票交易的是未来预期,英特尔股价大跌说明外界对其前景并不看好。

三十年河东,三十年河西,曾经领先世界的英特尔,如今却逐渐落后于同行。

1

Wintel瓦解之忧

在PC领域,有一个几乎是谁也无法绕开的计算机生态——Wintel,即Microsoft Windows的软件操作系统加上Intel CPU的硬件。近三十年来,Wintel占全球PC(桌面机、一体机、笔记本电脑)比例一直在90%以上。

Windows系统加英特尔处理器,近乎是每一台电脑的标配。不信可以看看你正在用的电脑,看看是否也是Wintel生态的一员。

然而看上去这样无可挑剔的Wintel,现在也开始有了瓦解的迹象。

在今年6月份的苹果全球开发者大会(WWDC 2020)上,库克宣布Apple Silicon计划,即苹果旗下Mac产品线将在两年内逐步改用自研ARM架构处理器。

连英特尔的老搭档微软也在去年就推出搭载高通Snapdragon 8cx SoC的笔记本电脑Surface Pro X。该款笔记本同样是采用ARM架构处理器。

微软、苹果先后转投ARM架构处理器,也预示曾经稳如dog的Wintel联盟出现瓦解迹象。

所谓ARM和英特尔的X86其实都是指CPU架构。前者使用精简指令集(RISC)、后者使用复杂指令集(CISC)。使用复杂指令集合模块的X86 CPU大部分模块都要保持激活状态,因此体积、功率及发热较高,并不符合愈加便携化的手机及平板电脑要求。

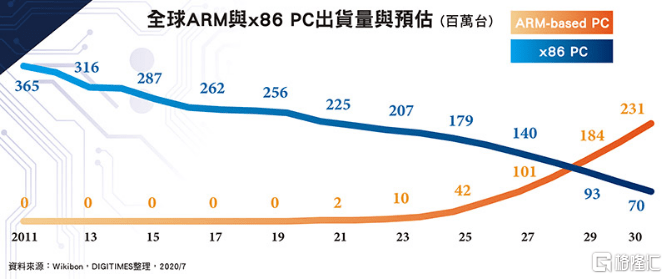

市调机构Wikibon预计,采用ARM架构的PC销量会在2024年开始显著加速增长,2029年ARM架构PC销量将会超过X86 架构的PC。但该假设是基于X86芯片供应商在基于未来几年在设计和制程战略上不能取得显著突破以及苹果及微软持续大举投资ARM架构作出的。

按照机构估计,未来几年推出的ARM架构PC产品,设计会更轻薄化、运算效能更高、热设计功耗更低、并支持异构计算(Heterogeneous Compute)架构。与之相比,携带不方便的X86 PC出货量会逐步下降。

(图源:公众号老冀说科技)

现在看来,假设条件后半部分苹果、微软持续投资ARM架构确定性是较高的,而如果以英特尔为首的X86 架构芯片供应商一再“挤牙膏”的话,预测并不是没有可能成真——Wintel瓦解,英特尔失去在PC的垄断地位。

而据最新财报显示,PC业务收入为95亿美元,占总收入的48. 22%。Wintel瓦解,对英特尔并不是好的信号。

2

无法阻挡的代工趋势

台积电成立初期,半导体行业普遍还在采用IDM模式(Integrated Device Manufacture,整合设备制造),芯片从设计到成品的整个过程都由制造商负责。

张忠谋的台积电另辟蹊径,只选择了利润空间的一环——晶圆体代工环节。该模式后来被称为Foundry(代工厂)模式。基于Foundry模式,更多在台积电之后成立芯片供应商本身只负责芯片电路设计,生产、封装测试等环节统统外包,该生产模式称为Fabless(无工厂芯片供应商)模式。

90年代台积电因为保密、工艺质量地等问题,能获得的大厂订单并不多。直到进入2000年后,行业进入互联网时代,Fabless模式经营的芯片供应商(所需生产成本较低)涌现,台积电才迎来快速发展时期。

这时候台积电只负责一个生产环节的优势就显现出来。它可以将资金集中投资到新制程研发,拓宽自己的护城河。

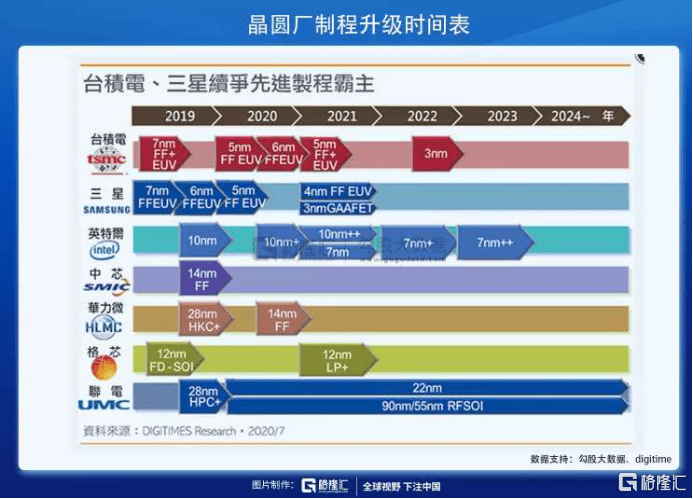

现在英特尔将7nm产品推出时间顺延到2022年下半年或2023年初,可能比台积电3nm量产推出的时间(2022年下半年)还要慢。

从制程来看,7nm和3nm之间还隔着一代(5nm),英特尔已彻底落后于台积电。而公司已表明作为应急计划其首款绘图芯片7nmPonte Vecchio GPU可能会委托外部第三方进行代工,市场猜测该第三方代工厂就是台积电。

台湾媒体最新披露,英特尔最新已经与台积电达成协议,预订了台积电明年18万片6nm芯片产能。

从种种传言/实锤言论来看,已经在制程上大幅落后台积电的英特尔未来可能会采用IDM模式向Fabless模式转型的方法维持在行业的领先地位,将CPU制作环节外包给代工厂商。

这样一来,台积电的市场占有率会在去年52%的基础上进一步上升。而美国晶圆体制造将会更加依赖海外代工。

当年还对台积电爱理不理的英特尔万万不会想到,Foundry会成为行业潮流,而面面俱到的自己现在也会因为技术压力而不得不考虑选择转型。看着台积电逐年上升的市占率,当前在制程上能与之抗衡的就只剩三星。

若IDM模式的英特尔转为Fabless模式经营,对于美国晶圆制造业也是极大的损失。

3

英特尔的“挤牙膏”传统

在芯片产品迭代方面,英特尔素有“挤牙膏”的传统。

早在2015年第一季度,英特尔就上线了首批14nm制程工艺处理器,架构代号Broadwell。但之后的五年,英特尔却在14nm上“深耕”,先后推出第六代Sky Lake,第七代Kaby Lake,第八代Kaby Lake-R/Coffee Lake/Whiskey Lake,及第九代Coffee Lake-R酷睿处理器。

英特尔慢慢挤牙膏,给了AMD足够的时间在Zen架构以及锐龙处理器在制程工艺和性能方面实现追赶。

而同期行业头部的台积电和三星也在夺命狂奔,目前已在5nm制程上追逐得不亦乐乎。

今年6月份,前英特尔总设计师吉姆 · 凯勒(Jim Keller)辞职离去。外界认为,他的离职说明他在英特尔的计划并未获得高层同意实施。公司处理器及制程工艺节点路线图比预想中更加充满变数。

五年之前,英特尔在制程方面还处于世界领先,领先台积电至少一代。然而,公司之后蜜汁“挤牙膏”操作却让自己技术优势尽失。

现在已经走下神坛的英特尔已面临不得不转型的压力。个人认为,因为在制程方面落后太多, 以及PC端苹果、微软ARM CPU的同行竞争压力,英特尔最终还是会选择寻求海外代工以实现弯道超车。

但这样一来,问题就大了:当美国仅剩的晶圆制造大厂也过分依赖台积电的时候,英特尔还能如愿转型吗?

而且,在晶圆制造环节受制于他人的英特尔,终究还是活成了曾经的自己讨厌的样子。英特尔会甘心这样吗?