中兴通讯:600亿元研发投入跻身5G一队,手机业务20年“由盛转衰”

编者按:企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第四十四篇。

【价值评析】

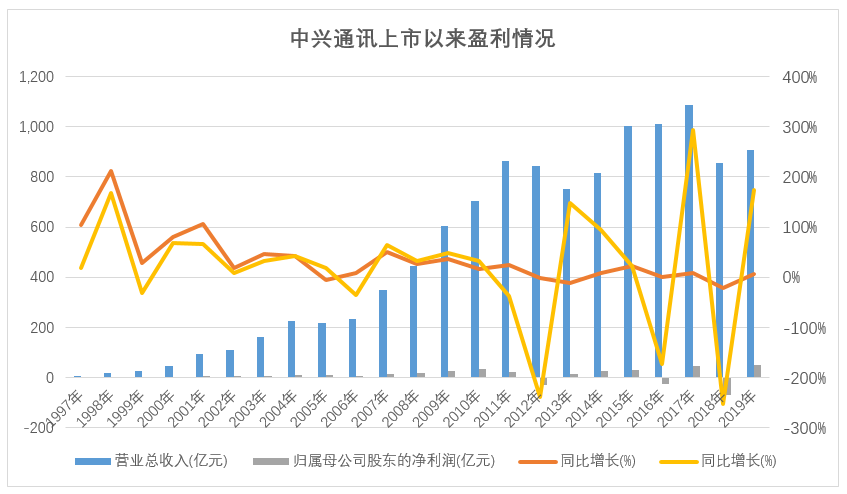

踩中风口,崛起于2G时代。1997年上市后,中兴通讯押中了CDMA和小灵通的发展。1997-2004年,中兴的营收规模由6.31亿扩大至226.98亿,营收复合增速达到 66.83%。

推行国际化战略,开拓海外市场。2004年,中兴赴港上市,成为国内首家在港交所主板上市的A股公司。国内市场竞争格局稳定之际,中兴的海外市场营收比重进一步加大,由2004年时的21.6%上升至2006年时的44.4%。截至目前占比仍近4成。

依赖运营商渠道,错失智能机市场。中兴9成的出货量来自运营商渠道。运营商定制模式在中兴手机发展初期为其迅速打开市场,却在国内智能手机市场爆发后成为中兴发展的绊脚石。创新不足,由B2B向B2C营销转型不力,中兴手机走向衰落。

价格竞争策略失误,身陷亏损泥潭。为抢占国际电信市场,中兴选择暂时牺牲利润以获取更多的订单,却恰逢行业寒冬。2012年,中兴净亏损28.4亿,为上市15年来首次亏损。

运营商网络业务成盈利支柱,消费者业务趋弱。2019年运营商网络营收比重达73.38%,贡献毛利占比为84%;消费者业务收入比重则逐年降至16.53%,仅贡献8%的毛利。

高研发投入加速5G进程,跻身第一梯队。2015-2019年,中兴通讯累计研发投入613.78亿。中兴已向ETSI披露了5G标准必要专利2561族,排名全球前三位;目前已在全球获得46个5G商用合同,市场份额排名第四。

上市至今持续分红,助力精准扶贫。2019年中兴派发现金分红9.22亿,约占当期净利润的17.92%。2016年以来,中兴围绕教育扶贫、健康扶贫、产业扶贫、弱势群体救助等领域开展精准扶贫,累计投入2670万元。

综合各项指标,中兴通讯整体价值评分为3颗星。

近日,工信部发布2020年上半年5G建设成果:上半年新建5G基站25.7万个,截至6月底累计达到41万个。目前有197款5G终端拿到了入网许可,5G手机今年已经出货8623万部。

另一方面,工信部和广电总局正在采取一系列举措加速2G/3G退网,全面迎接5G时代。

从2G至5G历经20年变迁,作为其见证者,成立35年的老牌通信企业中兴通讯曾踩中2G风口辉煌一时,也曾因战略失误、错失智能机浪潮跌落谷底,如今借势5G再起。

2019年,中兴通讯总营收重回900亿。中兴能否重启未来?

踩中风口,上市8年营收复合增速超66%

中兴的辉煌开启于2G时代。

1997年11月,中兴通讯登陆深交所,市值4.4亿。上市前一年,中兴仍仅有数字程控交换机一个品类。中兴创始人侯为贵决定突破单一产品结构,向交换、接入、移动通信、光通信等多元化产品领域扩展。

上市当年,中兴实现营收6.31亿,较上年增加了103.92%,其中交换机收入占据87%。此后一年,接入网迅速成长为中兴第二大产品线。

1998年,中兴的接入网和交换机产品在全国市场份额达到20%。中兴当年营收暴涨211.84%至19.68亿。而此时,移动通信的浪潮才刚刚开始。

中兴再次押中了CDMA和小灵通的发展。CDMA是2G时代的主要通信技术,由美国高通公司研发。2001年中国联通第一次CDMA95招标项目因高通知识产权问题夭折,老对手华为觉得再启动无望放弃现有研究,中兴坚持了下来。因而项目再启动时,中兴连续中标联通CDMA95一期和二期项目,华为颗粒无收。

与此同时,小灵通技术(PHS)悄然进入中国。UT斯达康在1998年首先推出小灵通手机,中兴则从1999年开始大规模启动小灵通项目。此时全国小灵通用户仅几十万,由于小灵通曾几次三番遭遇政策限制,形势不明,众多厂商仍在观望。

但在政策陡然放开后,资费低廉、绿色环保、超长待机等诸多优势让小灵通一时间势如破竹,抢先布局的UT斯达康和中兴成了最大赢家。2002年底,小灵通用户已达到1200万,至2004年,全国小灵通用户数高达6700万。

据悉,2001-2003年,中兴小灵通(系统和终端)合同销售额分别为23.96亿、40亿、80亿,约占中兴同期总销售额的17.1%、24%和33.3%。

相应地,中兴的营收规模由2000年的45.23亿扩大至2003年的160.36亿,其中2001年收入增速高达106.3%。

2004年,中兴仍保持快速增长,当年实现营收226.98亿,同比增长41.54%。此时,中兴已是本土最大的CDMA系统供应商。CDMA、GSM等无线通信系统在年内为中兴贡献42%的收入,其次是手机业务,收入占比约26%。

1997年至2014年,上市八年时间里,中兴营收复合增速达到 66.83%。

2004年12月,中兴通讯公开发行H股并在香港联交所主板上市,发行价22港元,成为国内首家在港交所主板上市的A股公司 。

赴港上市也是中兴国际化战略里的重要一环。在国内市场竞争格局趋于稳定时,包括中兴、华为在内的国内通信设备厂商都将目光瞄准了广阔的海外市场,谋求新的盈利增长点。

正值意气风发之际,中兴却迎来近十年来首次营收下滑。国内CDMA、PHS市场大幅下滑,通信行业整体由2G向3G时代过渡。

2005年,中兴的无线通信系统和手机业务收入分别下滑7.4%和28%,公司整体营收下降5%。其中,中兴在国内市场的收入降幅达22.1%,但其在亚洲其他国家和非洲市场的收入同比增幅却超过70%。

2006年,海外市场收入在中兴整体营收体系中的比重进一步加大,由2004年的21.6%上升至44.4%。

海外市场的扩张让中兴得以平稳度过技术过渡期。截至目前,海外市场收入在中兴整体营收中占比仍近4成。

依赖运营商错失发展先机,手机业务由盛转衰

由于3G时期的关键技术仍以CDMA为底层技术,中兴很快迎来了第二春。

2007年, 国产3G标准TD-SCDMA(以下简称TD)大规模试验网建设全面启动,中兴等通信设备商进入红利兑现期。中兴的无线通信系统产品当年实现收入148.52亿,同比增速达62%。

但3G时期的最大红利并不在此,3G建设同时拉开了智能手机市场的序幕。2007年,第一代iPhone发布;次年7月,苹果推出iPhone 3G,自此成为智能手机行业的标杆。

事实上,在此之前,侯为贵早早选定了手机市场作为中兴进攻的重要方向。除了小灵通手机,中兴在1999年就曾推出自主研发的全中文双频GSM手机中兴A189,2001年又推出了全球首款机卡分离式CDMA手机ZTE802。2004年中兴的手机销售量超过1000万部。

3G来临后,中兴在2006年推出第一款TD手机U310,之后推出业内第一款TD+GSM双模双待手机U350。与此同时,中兴借助其现有的运营商网络,将手机销往全球60个多国家和地区。

中兴的手机业务一时之间如火如荼。据媒体报道,侯为贵在内部下达指标:未来2-3年,手机业务将占中兴通讯整体业务收益的一半以上。

2008年,中兴手机销售突破1亿部,成为全球第六大手机厂商。彼时,全球前五大手机厂商分别为诺基亚、三星、摩托罗拉、LG和索尼爱立信。

截至当年5月,中兴手机专利申请达1587件、国际专利106件,是国内拥有发明专利最多的手机厂商。

中兴手机业务在这一年实现收入96.93亿,在总营收中占比22%。而2006年中兴手机收入仅有45.2亿,两年时间翻了一番。

技术加持外,运营商渠道优势成了中兴手机迅速占领全球市场的重要原因。初期,中兴主要是通过向国内和国际市场的电信服务提供商销售无线通信系统的同时进行手机捆绑销售,从而间接销售给普通用户。

此后,尝到甜头的中兴手机完完全全走上了运营商定制路线。这一模式意味着,中兴无需立足于C端用户需求,而是针对B端运营商的需要来进行手机研发创新即可,也无需另外耗费精力开辟未知渠道市场。

该模式下,中兴能够充分发挥固有市场优势,在短时间内实现规模销售,却也为后来手机业务的衰落埋下伏笔。

实际从利润贡献来看,手机营收虽然增长迅速,其毛利率却是所有业务板块中最低的,2008年仅有23.7%。相比之下,运营商网络业务毛利率达到35.8%,另一业务板块电信软件系统和服务毛利率为30.3%。

中兴的第一款智能手机Blade V880诞生于2010年。其最初为英国运营商的定制机,凭借高性价比引爆海外市场后,又于2011年5月在国内上市联通定制版的中兴V880,被封为“一代神机”。

IDC报告显示,2011年末,中兴在全球手机市场的占有率排名第五,落后LG仅0.1%。但在国内市场,同一时期涌现出联想、小米、酷派等众多智能手机品牌,抢占线上线下市场。中兴却仍死守着运营商渠道。

2012年国内智能手机市场硝烟四起,大打配置战、价格战,中兴已被挤出国内市场前列。在这场大混战中,中兴推出高端手机品牌Nubia,市场反应平平。

结果是,中兴以手机为主的终端业务2011年仍实现52.63%的高增长,第二年即下滑4.06%;其毛利率也由2010年时的20.26%下滑至16.8%。

激进的价格竞争也在中兴的传统业务领域上演。为抢占国际电信市场,中兴选择暂时牺牲利润以获取更多的订单,导致公司运营商网络业务毛利率大幅下滑10.49个百分点。

然而中兴未曾料到,2012年通信设备商整体遭遇寒冬,国际电信运营商大幅缩减网络建设开支,中兴最为核心的运营商网络业务营收因此同步下滑。

受此影响,中兴通讯在上市15年后遭遇首次亏损。2012年,中兴实现营收842.2亿,同比下降2.4%;净亏损28.4亿,同比下降237.9%。

尽管次年中兴就从亏损的泥沼中走出,其手机业务却难扭颓势。2013年中兴终端业务收入再度下降25%。虽然中兴手机一直努力创新,但似乎很难切中消费者需求,且产品机型繁杂,缺乏辨识度。仅2013年,中兴就推出了176款运营商定制机型。

2014年,中兴放弃“以量取胜”,砍去了手机一半机型,只在1000元、1500元、2000元三个价位段重点推出少数几款明星产品,期望实现集中发展。

但其在早两年提出的由B2B向B2C的营销转型未见其效,中兴9成的出货量仍来自运营商渠道。而2014年开始,中国移动、联通等运营商们逐步下调对零售终端的手机补贴,这对于极度依赖运营商渠道的中兴手机自然是个不小的打击。

2015年底,苏宁出资19.3亿认购努比亚33.33%的股权,成为努比亚第二大股东。中兴引入苏宁这一战略投资者,自然是期望在电商渠道为努比亚破局。然而错失了2012-2014智能手机品牌快速渗透的关键三年,努比亚无论是品牌认知还是销量始终平平。

此后,中兴手机再难掀起波澜。

运营商网络营收占比超7成,跻身5G市场前列

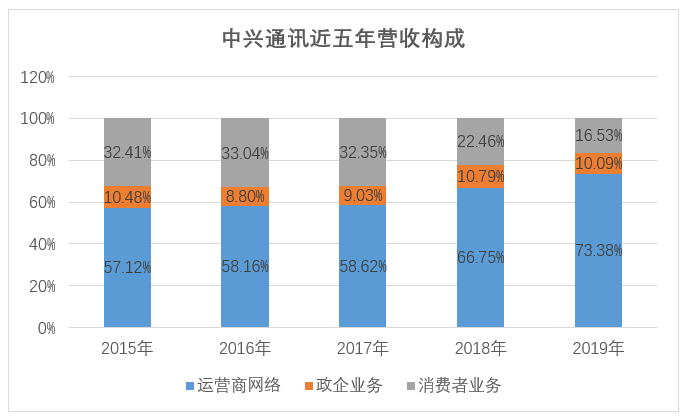

近年来,中兴通讯在其财报中将业务重新划分为运营商网络、政企业务和消费者业务三大板块。

运营商网络板块整合了无线接入、有线接入、承载网络、核心网、电信软件系统与服务等业务;政企板块提供通讯网络、物联网、大数据、云计算等产品。消费者业务板块即是原有终端业务板块的升级,涵盖了智能手机、移动数据终端、家庭信息终端等产品。

2015-2017年,运营商网络和消费者业务分别占据中兴整体营收的6成和3成。2018年以来,运营商网络收入比重逐年上升,2019年实现营收665.84亿,占比达73.38%;消费者业务收入比重则逐年降至16.53%。政企业务比重始终在1成左右。

运营商网络也是中兴主要利润来源,近年毛利率均超40%,2019年其贡献毛利283.7亿,占比高达84%。

政企业务和消费者业务2019年毛利率分别为29.16%、17.9%,二者毛利贡献率相当,约8%。

值得一提的是,中兴2019年年报透露,5G设备已为其带来了可观的营收增长。

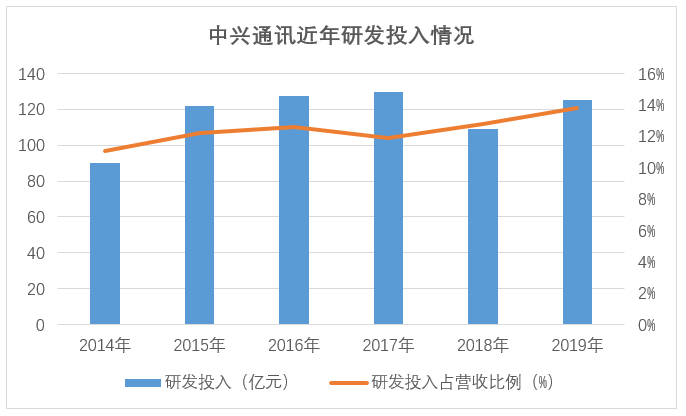

错失了4G早期红利,中兴从2013年就开始布局5G研发。2014年明确5G发展方向,此后每年研发投入120余亿。

2015-2019年,中兴通讯累计研发投入613.78亿,研发投入占营收比例由2015时12.18%上升至2019年的13.83%。2019年末,中兴共有研发人员2.83万人,约占公司员工总数的40.39%。

中兴年报显示,截至2019年12月31日,中兴拥有全球专利申请量7.4万件,已授权专利超过3.4万件;芯片专利申请3900余件。而在5G专利方面,根据IPlytics 2020年2月的报告,公司已向ETSI披露了5G标准必要专利2561族,排名全球前三位。

中兴表示,已经在全球获得46个5G商用合同,覆盖中国、欧洲、亚太、中东等主要5G市场,与全球70多家运营商展开5G深度合作;而在芯片设计方面,7nm芯片规模量产,已在全球5G规模部署中实现商用,下一代5nm芯片正在导入。

日前,市场调研机构Dell'Oro公布了2020年一季度5G电信设备市场份额排名。其中,华为以35.7%的市场份额排名稳居第一位,大幅领先于排名第二的爱立信(24.6%)。第三至第五位则分别为诺基亚(15.8%)、中兴(13.2%)和三星(9.3%)。

与2019年第四季度的数据相比,华为市场份额增长了0.4个百分点,爱立信增长了0.8个百分点,诺基亚大幅下滑了4.5个百分点,中兴增长了3个百分点,三星则下滑了1.2个百分点。

在5G通信设备领域高歌猛进同时,中兴仍旧打算借助5G重启手机市场。2019年7月,中兴上线国内首款5G手机天机Axon 10 Pro,预计今年还将推出10款5G智能手机。

尽管有先发优势,随着华为、vivo、小米等手机厂商相继发布5G手机,中兴很快被碾压。

IDC季度跟踪报告显示,2020年第一季度,国内5G手机出货量约1450万台,其中华为占据半数以上份额,达55.4%;vivo、OPPO、小米三家合计市占率约40%。

如此来看,中兴手机想要重新跻身国内智能手机前列,还有很长的路要走。

社会责任方面,受近年盈利波动影响,中兴2016-2018年未进行分红。在此之前,除2012年亏损未分红外,中兴每年均进行分红或配股。2019年中兴实现归母净利润51.48亿,派发现金分红9.224亿,约占当期净利润的17.92%。

此外,2016年以来,中兴围绕教育扶贫、健康扶贫、产业扶贫、弱势群体救助等领域开展精准扶贫,累计投入2670万元。