谁将为汇丰的恶行买单?

昨日晚间,一则“深圳银保监局同意汇丰龙岗支行关闭”的消息在网上迅速传播,伴随着一篇人民日报发表的文章,披露了汇丰参与美国对华为孟晚舟构陷的细节。

一石激起千层浪。

其实,涉及对汇丰在孟晚舟事件中所起的作用的指控,早在去年8月份就已经出现。唯当时情形晦暗不明,各方对此的评论迥异。到今天,当更多的细节浮出水面,真相是,汇丰远比人们能够想象得到的,更加阴暗,更加不堪。

对汇丰的口诛笔伐,早已经汗牛充栋。而汇丰的这一波水逆,也在愈演愈烈。从今年2月份披露去年业绩下滑,到今年4月份停止派息,再到5月份一季度业绩中宣布全球裁员……

随着眼下这一波中美关系再度剑拔弩张,因华为事件而卷入漩涡核心的汇丰,目测即将迎来狂风骤雨。

因汇丰出卖客户而背锅的总裁约翰·范宁(JohnFlint)

最近我时常在想一个问题,汇丰如此卑劣不堪的行径,以及造成的恶劣影响,究竟谁要为汇丰买单?

这无疑是一个大哉问。

是客户吗?当然不是。是投资者和员工吗?也不是。他们对这一切,只能被动接受。要回答这个问题,先要问,汇丰究竟是谁的?

之前在平安通过港股通渠道举牌汇丰,成为第一大股东的时候,有不少人兴奋,说汇丰是中国人的。但打脸来的太快,一家“中国人”的银行,怎么老是出卖中国人,伤害中国人的利益和情感呢?

要回答“汇丰是谁的”这个问题,还是要从公司治理结构入手。

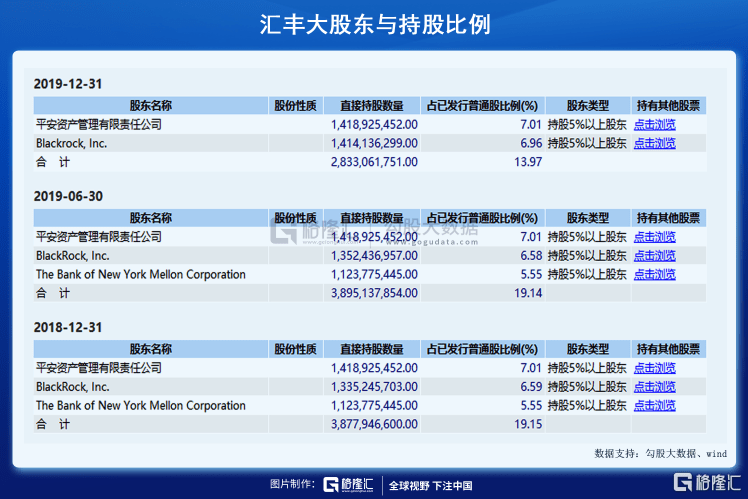

从按照持股比例来看,持股比例长期超过5%的只有两家,一个是贝莱德基金,一个是平安资管。部分年份纽约梅林银行会冒出来,偶尔大摩会冒出来。但这三家加在一起,持股比例不超过20%。

剩下的80%的股份,按照常识,不在某个家族手里,不在某个对冲基金手里,而是通过各种共同基金(公募基金)、养老金、保险产品等产品,躺在千家万户的资本负债表上;当然,还有些大户直接持有汇丰,每年拿固定派息,跟收租一样,美滋滋。

因此,汇丰不是一家私人企业,它不是任何人的,而是一家几乎实现了全球共有的银行巨头。这有点公有制的味道吗?不!事实上,全球这些股东(所有者)们,说到底都是战略持股,不参与公司经营管理;事实上,对汇丰的话事权,加在一起,也比不上几位高管。

而这几位高管的持股比例是多少呢?不妨看看下图。

汇丰的总股本是多少呢?截至2019年底之前,汇丰的全球总股本(即流通股本)为206.91亿股。而高管而言,截至2019年底持股最高的缪思成,持股数量仅为177.77万股。占总股本数量不到万分之一。

第二位的范宁,即JohnFlint,持股数量为106.06万股,占总股本约万分之0.5。至于当前任总裁的祈耀年(NoelQuinn),就2019年底而言,他的持股数目为44万股,就更不值得一提了。

至于2017年,情形稍微好一点。当时的大班欧智华(Gulliver)持股数目为371万股,大约占总股本的万分之1.5。

但总体上,汇丰的管理层持股,没有一个超过万分之五的。这是一个非常非常低的数目。说白了,汇丰这家公司,根本不是他们的。他们这点持股,几乎和汇丰没什么关系。

而就收入而言,上面几张表也展示出来了,他们的总年薪在百万英镑级别;2017年Gulliver的年薪为608万英镑(6000多万人民币);而2019年JohnFlint的收入为279万英镑,大概2500多万人民币的水平。

如果把持有的汇丰股票也算进去,则2017年Gulliver与2019年JohnFlint对应的资产,也仅仅分别为3400多万和1300多万英镑,折算成人民币直观一点,也只有3亿和1亿出点头。

这在英国和香港的社会财富水平下,最多是高级打工仔,但绝不是富豪。

因此,这些所谓的“高管”,天然会有一种拿公司的资源去冒险的冲动。赢了,体现在他们的收入薪酬上面,输了,买单的是全世界的基金保险养老金。

在经济环境好的时候,全球大国合作如火如荼,你侬我侬,这些金融机构高管的冒险行为最终赚到盆满钵满,但积累下来的风险,迟早会爆发出来。这样的行为在2008年之前比比皆是,大量持有MBS的贝尔斯登、雷曼,房利美和房地美,还有玩保险衍生工具的AIG……

不胜枚举。

在我看来,这些与汇丰构陷华为的行为,没有本质区别;都是在利用公司的巨大资源和信誉去冒险:成功了,自己捞一笔;失败了,全民买单。

从2018年初桥水做空汇丰,到2019年中爆出汇丰出卖客户,再到今年4月汇丰因不派息导致股价再度暴跌。整个过程下来,汇丰的市值与2018年初的高点相比,还剩不到三分之一。直接的受害者,是汇丰的投资者,忍受股价下跌也就罢了,现在连派息都没了,对汇丰的信仰奔溃了。第二位的受害者,当然是汇丰的员工。未来汇丰要在3年内裁掉3.5万人,每个汇丰人都要在“会不会被裁”、“什么时候被裁”、以及“下一份工作做什么”的灵魂折磨中度过。

最近,看到汇丰的这种种不堪,我脑海中时常浮现起两年半之前汇丰大班欧智华(Gulliver)“传位”给范宁(JohnFlint)的美妙场景。范宁受欧智华器重,提携多年,视为己出;而当时的让位场景也颇为感人。扶上马,送一程。

汇丰前任行政总裁欧智华(Gulliver)

然而今天来看,欧智华这一波操作,骚得很。2018年初,不仅是汇丰股价的10年高位,也是华为危机爆发的前夜。这波辞任的操作,使得欧智华不仅将持有的股票也精准套现,也从汇丰出卖客户的泥潭旋涡中果断抽身。

当然,能够完成这个高难度动作,背后有他的大局的判断,聪明才智不可限量;但除了智商之外,更多的是华尔街人(欧美金融人)坚信的一个逻辑:

Befirst,besmart,orcheat.(要么比人快,要么比人精,要么就使诈。)

除此之外,别无其他。

至于诚信、规范、职业道德这些,都只是他们逻辑的一个侧面;当这些有利于我的时候,例如说你的财务数据不够真实、你的信息披露不够充分,他会要求你诚信、要求你规范披露。一旦不利于我的时候,这些就都成了bullshit。

不许客户欺骗你,只许你出卖客户。宁教我负天下人,休教天下人负我。

站在投资的角度,这些公司的股票都是不能碰的。为什么?因为一旦出事,没有人会为它买单,没有人出来担责,没有人力挽狂澜——只等作鸟兽散。

没错,它的高管会下课,会辞职,甚至鞠躬道歉,跪下都不要紧!但前提是,在它下课辞职道歉跪下之前,早已经赚的盆满钵满了。

当然,我们知道,这些鬼蜮伎俩只能prevail一时,却不能永远立于不败之地。一百多年的金融巨头,几个月内就死翘翘的,我们见得还少吗?远的有1931年的奥地利工商银行,近的有2008年的雷曼。

这次,估计轮到汇丰了。