血制品板块还有哪些投资机会?

回顾往年发生的艾滋病、疯牛病、非典等公共卫生事件,都推动了血制品行业快速发展。此次新冠肺炎疫情也不例外。

前段时间,市卫健委、武汉血液中心发布消息称,“将进一步加强血浆采集工作,建立新冠恢复期血浆储备库,推进新冠肺炎康复者恢复期血浆采集工作”。

毫无疑问,后疫情时代血制品依旧发挥着不可替代的作用。

不管是公司业绩、股价表现,还是从行业并购整合等角度来看,血制品板块仍具有投资价值。

在血制品龙头保持强者恒强的背景下,行业是否会出现新的变局?小市值公司又是否会迎来新一轮投资机会呢?

1血制品板块的市场表现

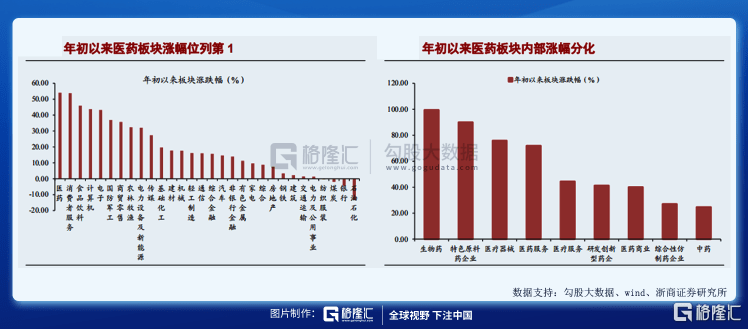

受新冠疫情的影响,年初至今医药生物板块涨幅为53.31%,跑赢沪深300指数38个百分点,在申万28个一级行业中排名第1位。

细分板块来看,由于设备类、新冠检测类以及血制品和疫苗行业均受益于疫情,个股大幅上涨带动医疗器械、生物制品两个子板块涨幅分别为95.54%、77.18%,跑赢整体板块。

反过来,受疫情冲击较大的医疗服务、化学制药、医药商业和中药四个子板块涨幅分别为49.96%、39.87%、29.43%和23.04%,则跑输行业。

估值方面,根据wind数据显示,医药生物板块估值为56.47倍,在所有板块中排名第四,相对沪深300溢价率约为301%,处于历史高位。

其中,医疗服务板块估值最高(125.12倍)。其次,医疗器械和生物制品估值分别为84.38倍和75.90倍,也相对较高。而化学制药、中药和医药商业板块估值相对较低,分别为51.85倍、31.41倍和23.89倍。

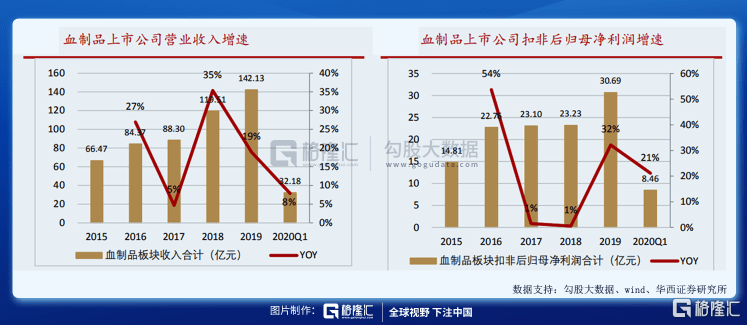

从业绩表现来看,由于2月份静丙的终端需求大增,完成去库存周期。

但随着疫情在3月份得到控制之后,静丙需求下滑。另外,终端医院门诊及手术量大幅下滑,白蛋白等血制品需求量下滑明显,销售也受到一定的影响。

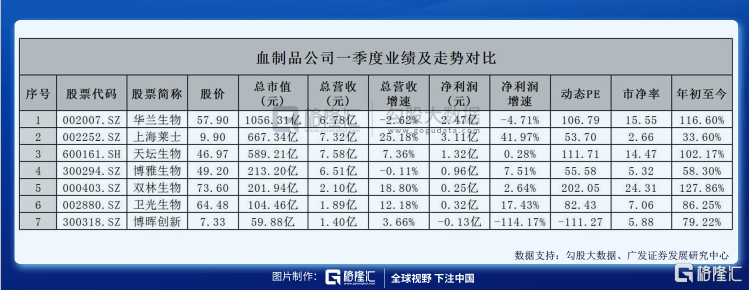

不过,整体来看,2020年一季度6家血制品上市公司合计收入为32.18亿元,同比增长8%;扣非后归母净利润为8.46亿元,同比增长21%,业绩比较靓丽。

个股方面,截止7月23日收盘,年初至今涨幅最好的血制品公司为双林生物(127.86%)、华兰生物(116.61%)和天坛生物(102.2%),其次为博雅生物(58.3%)、上海莱士(33.6%)。

2血制品龙头的“护城河”

目前,我国血制品行业已经形成以天坛生物、华兰生物、上海莱士和泰邦生物为主的寡头垄断格局。

而血制品企业的“护城河”,主要体现在浆站数量、采浆量、品种数量和批签发数据等方面。

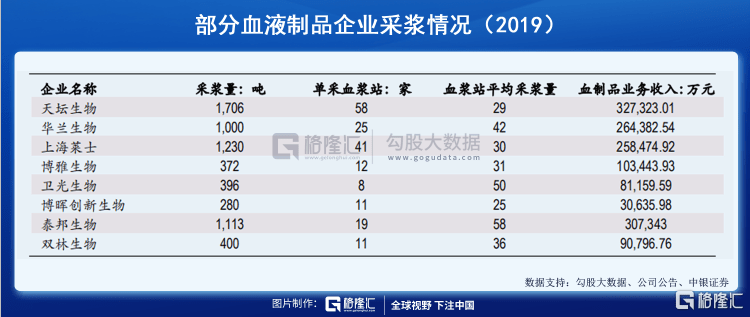

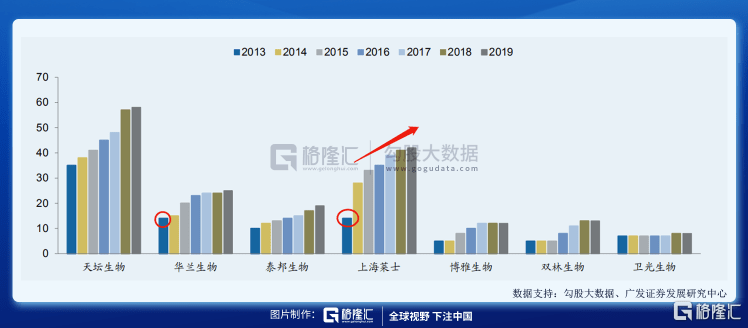

截止2019年底,国内获批浆站数量252家。其中,浆站数量最多的企业为天坛生物(58家)、上海莱士(41家)和华兰生物(25家)。自2013年以来,浆站数量增长最快的是天坛生物和上海莱士。

采浆量方面,A股上市的天坛生物(1706吨)、上海莱士(1230吨)和华兰生物(1000吨),以及在美股上市的泰邦生物(1113吨)均超过千吨。

再从品种数量来看,天坛生物和上海莱士最多,各有12个品种,华兰生物也有11种。另外,泰邦生物和卫光生物各有9种,博雅生物、双林生物分别为8种、7种。

综合以上数据得知,龙头企业在浆站资源、采浆量、品种数量等均保持着强者恒强的地位。

除此以外,在竞争格局已相对稳固的背景下,浆站增长潜力和销售推广能力也是血制品企业长期发展的关键因素。

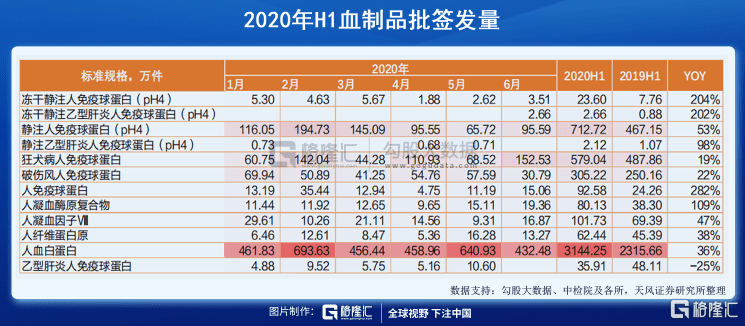

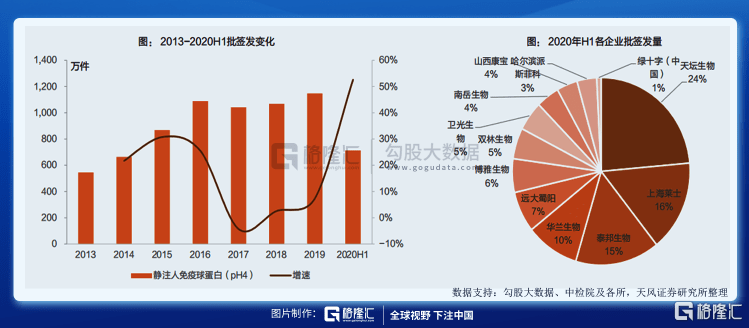

由于新冠疫情爆发,2020年上半年血制品销售发生了重大变化。尤其是新冠肺炎重症患者常用药物的白蛋白和静丙,需求量巨大。

根据中检所数据显示,2020H1人血白蛋白批签发近3144万件,同比增长36%。其中,进口白蛋白批签发约2088万件,同比大幅提升约60%,批签发占比66%,国产白蛋白批签发约1056万件,同比增长约4.6%,批签发占比34%。

从往年数据来看,依旧保持以进口白蛋白为主的态势。

归其原因,一方面与部分进口企业在注册证换证完成后进行白蛋白的集中批签发有关,另一方面也与部分进口企业为填补2019上半年批签发缺口而加大批签发有关。

国内上市企业中,2020H1人血白蛋白批签发份额最大的是天坛生物(7.9%)、泰邦生物(5.0%)、上海莱士(4.9%)和华兰生物(3.8%)。但是,博雅生物和上海莱士批签发同比增速最快,均超过45%。

静丙方面,2020年上半年共批签发713万瓶,同比大幅增长53%。自2017年以来,静丙批签发一直保持着稳健增长态势,特别是今年上半年受疫情期间终端需求影响,实现爆发性增长。

其中,批签发最多的企业为天坛生物(占比24%),其次上海莱士、泰邦生物和华兰生物占比分别为16%、15%和10%。从增速来看,上海莱士和双林生物分别达到383%、186%,批签发增长非常显著。

综合来看,一方面龙头血制品企业仍然保持着稳健的增长态势。另一方面,比如上海莱士、博雅生物和双林生物等拥有多品种、销售推广能力强的小市值血制品公司,批签发增速也非常快。

这背后体现出的正是并购整合的行业发展趋势。

3行业发展趋势:并购整合加速

自2019年下半年开始,由于新增浆站有限、批签发较慢等因素影响,使得整体供给提速受限。

再加上,新冠疫情爆发不仅导致采浆工作停滞,还增加对静丙和白蛋白的需求,导致我国血制品行业处于库存紧张、供不应求的状态,预计下半年会迎来涨价需求。

同时,为了提高集中度,血制品行业未来将呈现出并购整合加速的发展趋势。

目前,全球年采浆量超过五万吨,单纯美国采浆量占比就达到约80%。美国虽然只有不到20家血制品企业,但CR5达到85%,行业集中度非常高。

对比一看,我国虽然有28家具备生产资质的企业,但是2019年采浆量仅有9100-9200吨左右。而且,国内实际血浆需求量超过14000吨,血浆缺口高达近5000吨。

可见,我国血制品行业不仅集中度低,供需缺口还非常大。因此,扭转这一局面的有效手段就在于并购整合。

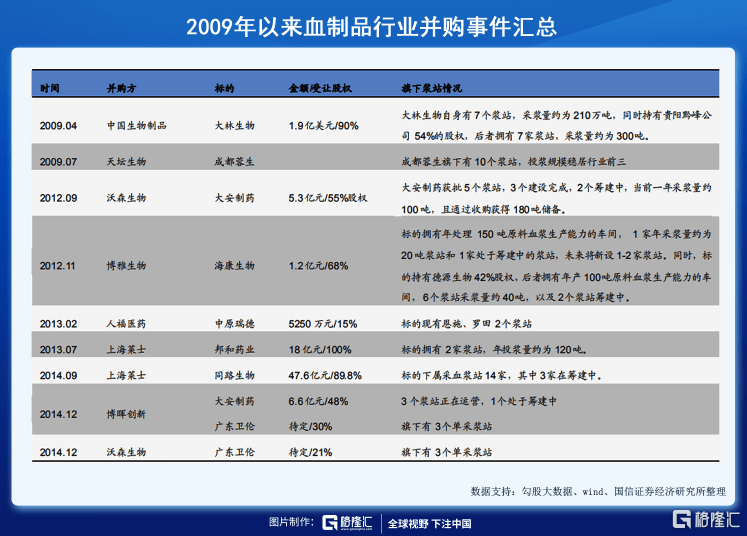

实际上,不管国内还是国外,血制品行业的发展史,就是一部并购史。

尤其从2001年起,国家不再批准新的血液制品生产企业,所以并购整合就成为了行业发展主旋律。

特别是自2009年以来,随着上市公司的实力提升后,几乎每年都进行着大大小小的并购事件。

以上海莱士为例。之所以能成为血制品龙头,正是由于不断进行外延式扩张。

2013年以前,由于上海莱士的浆站主要分布在竞争激烈的广西和人口稀少的海南,新设浆站潜力不大。加之,没有天坛生物和华兰生物得天独厚的属地优势,拥有众多优质采浆区域,因此并购整合就成为了公司突破浆源瓶颈的有力武器。

从2013年至今,上海莱士先后通过并购郑州莱士、同路生物及浙江海康等企业,使得浆站数量达到41家,年采浆量超过1100吨,一举超越华兰生物、泰邦生物等同行。

并购重组给上海莱士带来了质的飞跃。总营收从2013年的4.96亿元一跃飙升至2016年的23.26亿元,净利润也从1.44亿增加至16.13亿。这段时期公司股价也涨了13倍,总市值高达1200亿,一时风光无限。

后来,由于管理层不务正业去“炒股”,导致公司负债累累、深陷危机,市值跌到仅剩300亿。

不过,为了回归血制品主业,上海莱士仍然选择斥资132亿元收购基立福全资子公司GDS45%股权的方式来增强竞争力。

7月13日,上海莱士发布2020年上半年业绩预告,预计净利润盈利6.95-7.45亿元,同比预增68%-80%。主要原因在于完成收购GDS45%股权过户,截至2023年底还会享有约4.5-9亿元的投资收益。

除此以外,近几年博雅生物与控股股东高特佳共同成立基金收购丹霞生物99%的股权一案,也是闹得沸沸扬扬。但反过来看,如果能否顺利整合丹霞,那么博雅生物的采浆量将会超过千吨,进入我国血制品行业第一梯队。

另外,双林生物在7月3日发布公告称,确定收购派斯菲科100%股权的交易作价为31.47亿元。同时,将配套融资16亿元,募投项目包括单采血浆站新建及迁建、新品研发等项目。

本次交易完成后,双林生物将拥有23家单血采浆站,同样有望挤进第一梯队。

4结语

综合来看,新冠疫情不仅给予了血制品企业快速成长的机遇,还让龙头公司业绩保持稳健。特别是在并购整合加速的大趋势下,中小市值公司更是趁此机会迅速攻城略地,壮大自身,寻求挤进第一梯队。

从投资的角度来看,由于寡头竞争格局明显,以天坛生物、华兰生物为代表的龙头公司将会继续保持强者恒强的态势,而对于上海莱士、博雅生物和双林生物等具有明显增长潜力的公司,投资者可以通过基本面等综合选股,适当介入。