基建元年开启,搪瓷龙头开尔新材(300234.SZ)迎发展红利

今年上半年,中国经济在疫情的冲击下有所回落,固定资产投资(不含农户)为281,603亿元,同比下降3.1%,不过降幅较1-5月份已经收窄3.2个百分点,并且6月份单月的固定资产投资(不含农户)环比增长5.91%,显示后疫情时代我国的经济逐渐企稳复苏。

众所周知,大基建作为纯内需行业,历来是对冲经济逆周期、稳就业的常用政策手段,具有压舱石的作用,被认为是中国经济投资增长的核心力量。因此,在当前的经济环境下,随着复工复产加速推进、政策支持力度增强以及融资环境好转等利好因素兑现,大基建或拥有较强的业绩修复预期。

具体看板块,据财政部消息,2020年1-6月份,全国共计发行专项债券23,725亿元,规模较去年大幅度增加,并且发行进度明显加快。其中,各省市的地铁、高铁等交通基础建设设施是专项债券投放份额最高的领域,占比份额达到12%,证明城市轨道交通、隧道等有望担纲未来几年大基建的“主旋律”,存在长期释放的价值潜力。在城市轨道交通建设强劲的需求驱动下,产业链上下游质地优良的公司也就值得重点挖掘关注,开尔新材就是其中的典型之一。

开尔新材(300234.SZ)成立于2003年,2011年在创业板上市。自成立以来,公司一直致力在对新型功能性搪瓷(国外称“珐琅”)材料的研发、制作及销售。据悉,新型功能性搪瓷材料属于超强耐腐耐火、易清洁易维护、美观大方、色彩灵活、长效保真、无毒无辐射、使用寿命长的绿色环保新材料,业内称之为“30年零维修材料”,能够极好适应复杂地下空间及工业保护等环境要求,搪瓷钢板也是地铁、隧道等交通设施的首选装饰材料。

具体而言,经过17年的发展,目前开尔新材已经形成了以内立面装饰搪瓷材料、工业保护搪瓷材料和珐琅板绿色建筑幕墙材料产品为三大主营的业务格局,并且从技术工艺、生产设备、管理水平、产品质量等维度全面来说均大幅领先国内外同业的创新型科技企业。

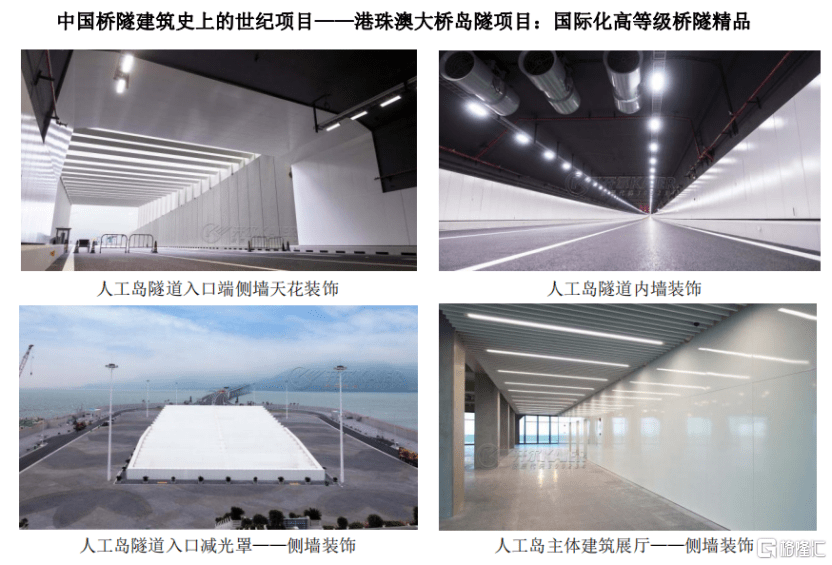

作为开尔新材传统的龙头产品(2019年收入占比为45.28%),公司的内立面装饰搪瓷材料即可广泛应用于城市轨道交通、隧道等地下空间装饰,且在国内市占率超过50%,拥有明显的龙头效益。开尔新材在内立面装饰搪瓷材料的品牌优势,从公司过往所承接的项目可一目了然,其近期已参与的重点项目包括港珠澳大桥岛隧项目、北京大兴国际机场离港值机区域、深圳地铁5号线、厦门轨道交通2号线、温州轨道交通S1线等。

其中,港珠澳大桥横跨3个地区,是世界上最长的跨海大桥,也因此被视为开尔新材在内立面装饰搪瓷材料业务的标杆性项目,显著强化了公司在城市轨道交通建设方面的竞标力,有利于公司在行业红利时期“收割”更多的优质项目。还值得一提的是,由于内立面装饰搪瓷材料的市场准入壁垒较高,因此短期内公司的龙头地位稳固,也避免了行业发展红利的流失。

除了传统龙头产品外,开尔新材近来在珐琅板绿色建筑幕墙材料业务的发展也颇具看点。2019年度,公司于珐琅板绿色建筑幕墙材料业务的毛利率高达58.55%,为三个主营业务中盈利最高效的,且收入同比增速达到204.91%,也是所有业务中成长最快的。作为建筑幕墙行业的新材料,与其他主要幕墙材料相比,珐琅板绿色建筑幕墙减轻建筑自重效果明显,能够显著减少主体结构的材料用量,减轻基础载荷,节约建筑造价,主要应用于商务楼宇、银行、政府机构、医院等领域,今年以来国内市场拓展逐渐明朗化,因此也推动了公司在该业务的崛起。

值得注意的是,开尔新材目前已承接了标杆性的外幕墙项目——国家会议中心二期项目,后续项目还包括杭州重点重大项目及某副省级城市的高新园区项目等,业务体量有望同比再上升一个级别,成为公司继内立面装饰搪瓷材料后再一个业绩增长点。

而工业保护搪瓷材料方面,由于需求受到国家政策的严格管控限制,以及毛利率水平相对较低,因此开尔新材表示未来会逐渐减少对该业务的收入比重,转而将注意力更多地聚焦在内立面装饰搪瓷材料和珐琅板绿色建筑幕墙材料两项更符合发展红利且具备优势的业务,以促进公司价值高速释放。