Q4营收不降反升!微软成疫情冲击下的“赢家”?

万万没想到,海外疫情侵袭之下,微软的Q4财报竟然出乎意料地稳住了。

7月22日晚间,微软发布2020财年第四财季及全年财报。财报显示,第四财季,其实现营收为380.33亿美元,同比增长13%,超出市场预期;净利润则同比下降15%,为112.02亿美元。此外,每股经调整盈利为1.46美元,同比下降15%,不过超出了市场预期。

微软的第四财季对应时间为4月到6月,这一时间段正是海外疫情发展的焦头烂额之际,营收不降反升的确是让人眼前一亮。

同时微软公司Q4净利润下滑似乎也事出有因。据悉,净利润下滑是因为当季微软计入了关闭实体店业务的4.5亿美元相关支出,此外,还关闭Mixer视频游戏直播业务,以及收购软件自动化公司Softmotive、网络安全公司CyberX等诸多创业公司。

整体而言,微软2020年第四财季的经营水平,还是表现出了科技巨头应有的稳健色彩。

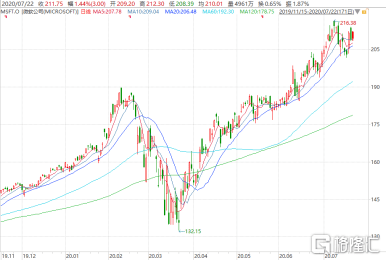

不过,受云计算业务Azure销售增长率不及预期的影响,微软盘后股价下跌了超2%,报于207.01美元,最新市值为16058亿美元。

但说句实话,受益于“疫情红利”,自今年4月份以来,微软股价一路震荡上行,已累涨逾32%。

这也变相说明了,撇开云计算业务Azure增速放缓这一点,比起那些动辄就营收净利大降的公司,微软算的上摆脱了疫情的冲击。

1、另类的“疫情红利”

将目光聚焦到各部门的营收之上,就会发现微软是居家停摆赢家所言不虚。

增长表现最为亮眼的则是“智慧云”部门。2020年第四财季,该部门实现营收134亿美元,同比增长17%,高于市场预期的131亿美元。

这一部门包含Azure、服务器产品、企业和云服务等业务,其中,微软包含MicrosoftAzure、Office365和其他云服务在内的商业云业务,今年的年收入首次超过500亿美元。不过,微软Azure云计算业务收入仅增长了47%(首次销售增幅低于50%),并未公布其具体营收数据,而这也导致其盘后股价下滑。

其次是“更多个人计算”部门。疫情停摆期间,企业远程办公迫使PC市场和生产力软件需求大增。而受这一市场需求提振,微软当季“更多个人计算”部门当季营收129亿美元,同比增长14%,亦超出市场预期。

该部门包括了Windows业务、Xbox游戏主机以及Surface等硬件业务。其中,第四财季,Windows消费者授权业务营收增长了34%;而受全球大规模居家影响,Xbox游戏内容和服务业务营收增长了65%;而Surface营收则增长了28%

最后则是“生产力和业务流程”业务部门,该部门营收为118亿美元,同比增长6%,但低于市场预期。该部门包含商用Office产品、linkedIn、Dynamics产品和云服务。其中,商用Office产品营收下滑明显,跌幅达34%;而linkedIn营收同比增长10%。Dynamics365营收同比增长38%。

不过,相较于商用Office产品营收下滑,以Office365为主的云办公业务却是呈增长的状态——Office365商业营收同比增长19%。对于这两者的落差,微软解释称:

“商用Office产品营收下滑,主要是由于客户持续从多年的本地协议转向云服务,以及软件许可(主要是中小企业)的放缓”。

从上述部门营收表现来看,可知,新冠疫情并没有严重冲击到微软业绩,反而是进一步提振了微软的云服务、Windows和生产力业务需求。

换言之,全球大规模性停摆对于微软来说,算得上一种另类的疫情红利——在家就可以“躺赢”了。

而鉴于摆脱疫情的影响,整个2020财年,微软的营收、净利润、每股收益均呈增长的状态——2020年财年,其实现总营收为1430.15亿美元,同比增长14%;净利润为442.81亿美元同比增长13%;每股摊薄收益为5.76美元,同比增长14%。

当然了,如果说微软没有受到一丝丝冲击,那也是不可能的。

据路透社报道,微软决定在全球范围内裁员数千人,主要涉及到海外地区的营销和销售团队。目前微软在全球拥有12万员工,其中19%是营销和销售团队员工。此前微软已经决定关闭实体零售店业务,并计入4.5亿美元的支出,而这一环节也导致其Q4净利润同比下滑15%。

2、“云上”空间究竟有多大?

说起微软,就不得谈谈其所处的云计算市场了。

据Gartner数据显示,2018年全球云计算市场规模达到3058亿美元,并预计2020年全球云计算市场规模将达到4114亿美元。而再根据2016年至2020年全球云计算市场规模复合增长率为16.99%推算,全球云计算市场将在几年后突破万亿美元规模。

未来云计算的市场空间用“星辰大海”来形容也不为过。

而需要指出的是,在云计算市场大爆发之前,微软也早已搭上了这一辆前景可期的“车”了。

2014年2月,微软CEO纳德拉上任之初便定下了“云为先”大战略.一方面,通过云实现各产品之间的数据共享与联通,构建出了一个更加高效的生态体系。另一方面,通过以Azure为核心的云服务,为企业级客户提供数字化转型的综合解决方案,快速高效的拓展B端市场。

同时,在这一场追击战中,微软也露出紧追不舍的势头。

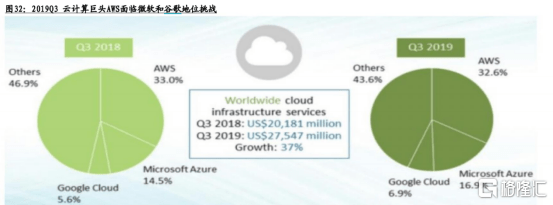

2019第三季度,全球云基础设施市场规模同比增长37%至275亿美元,但AWS市场份额微弱下滑0.4个百分点,为32.6%,而微软Azure份额则上升2.4个百分点,为16.9%。

(图片来源:东吴证券)

而据高盛调查,相比AWS,微软Azure更受大型公司青睐。虽然Azure未公布公有云营收规模,但2019财年每季度均保持70%以上高增长。2019年10月,美国国防部向微软授予价值高达100亿美元的JEDI技术合同。

在这个背景之下,微软云相关业务营收提升明显。2016财年,以Windows为核心的更多个人计算业务实现营收404.6亿美元,大幅领先其他两个业务板块。而在此之后,伴随着公司以云为核心的发展战略,以Azure为核心的智能云业务已成为公司的核心驱动部门。

(图片来源:国盛证券)

但在云业务上,微软的想象空间绝对不止于此。

云办公上,以Office365和Dynamics365为主的云办公服务相比传统办公带来了革命性的变化。在2020年第四财季中,其Office365商业营收同比增长19%,而Dynamics365营收则同比增长38%。

云平台上,B端优质大订单不断。在2019年,该公司接连收到美国国防部100亿、毕马威50亿大订单,随着全球数字化转型的进一步深入,公司在B端还将收获更多更优质的大订单,前景明朗且确定。

云游戏上,微软也占尽了先机。该公司基于强大的云计算基础建设和技术实力,丰富的游戏内容、庞大的用户群体和良好的游戏生态,相比其他竞争对手,其早已在整个云游戏的发展上占尽先机。而随着云游戏给游戏行业带来巨大的革新,未来前景也十分广阔。

综上所述,基于全球云计算的光明前景,微软可能再度成为一家“老树开新花”式的成长股。而此次能够在疫情的冲击下稳住不倒,也算是进一步尝到了云业务的红利。

不过,由于新冠疫情对美股大公司盈利的影响尚未完全体现出来,微软能否在下一个财季稳住,就是一个未知数了。