从上市一周年的“蜕变”,看斗鱼(DOYU)的长期价值

7月17日,斗鱼迎上市一周年,股价重回发行价之上,市值突破42亿美元。然而1月刚宣称盈亏平衡的触手,却岌岌可危。

触手向左,斗鱼向右,正是游戏直播江湖两极化的写照。这一幕,像极了去年的熊猫与斗鱼。曾风光无限的熊猫直播宣告破产,随后斗鱼赴美上市,迎来高光时刻,与虎牙形成稳固的“双雄”争霸格局。据Mob研究院报告数据显示,到今年3月,以活跃用户规模计,虎牙和斗鱼占游戏直播整体市场份额合计已超80%。意味着,行业走向基本取决于这两家“绝对龙头”如何演绎。双方竞争重心也由流量层面的争夺转向效率比拼。

尽管游戏直播江湖大势已定,但随着中长尾平台陆续出局,像抖音、快手等快速崛起的短视频、以及小红书等社交平台,均在发力直播,并互为渗透,去年快手与B站更是斥重金收购赛事版权、打造电竞团队,加码游戏直播。

面对新入局者,斗鱼和虎牙的增长曲线并没受到影响。尤其是资本市场“后浪”斗鱼,反而表现出十足的后劲。目前,斗鱼在效率以及盈利能力上已赶超虎牙,这也是为何其能受到资本市场认可的关键因素之一。

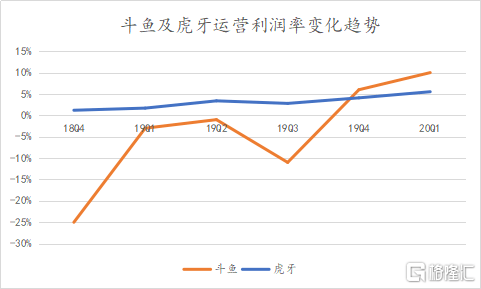

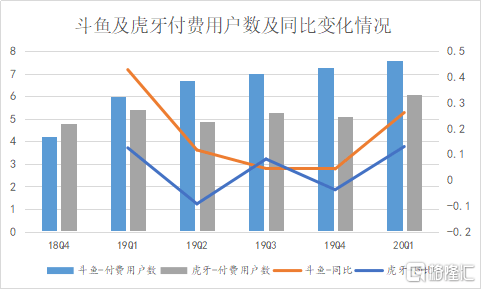

从数据来看,在运营利润率上,斗鱼在去年第四季度反超虎牙,今年一季度进一步扩大优势,并实现季度盈利首度赶超。另外,斗鱼在付费用户规模上表现出对虎牙的长期压制态势,揭示出斗鱼更强的变现潜力。

斗鱼做对了什么?

斗鱼持续领先行业的逻辑,可归结于两个方面:

从战略视角来看,斗鱼一开始就看准了游戏电竞这条好赛道。不同于(娱乐)秀场直播,游戏直播具有清晰的用户群体,即游戏用户,用户粘性较强且产业链完善、商业化成熟。这也决定了在短视频等内容形式迅速崛起后,快速的分流效应,导致秀场直播与游戏直播呈现出“冰与火”的两重格局。而资本市场更是用脚投票,表明了游戏直播商业模式的优越性。

从战术层面看,斗鱼牢牢地把握着每个阶段的核心资源与能力。在较早阶段,平台众多,主播尤其是头部主播是吸引人气的关键。斗鱼脱胎于A站和游戏对战平台,签约了行业绝大部分的头部主播。上市前,斗鱼的主播数、新增主播数以及开播主播数方面均已遥遥领先,头部游戏主播的覆盖方面尤为突出。上市一年后,斗鱼头部主播优势进一步扩大。据小葫芦直播指数榜显示,2020年6月份英雄联盟、绝地求生、DOTA2、DNF、LOL云顶之弈等主流游戏板块TOP20主播中,其分别占据了11席、15席、19席、13席、12席。

除了主播资源外,赛事版权是游戏直播平台内容生产的基础要素。斗鱼背靠大股东腾讯,基本覆盖了所有主流的游戏类型及头部产品,再加上具备自我造血能力,持续地围绕电竞产业链展开投入和布局,赛事从转播、外采独播到自制、战队从签约到赞助、再到顶级主播招募等。相比秀场基因更重的虎牙而言,斗鱼对游戏电竞投入的决心更大。

归根结底,斗鱼更重内容。内容生态一直是斗鱼长期投入的战略重点,这从斗鱼内容成本占比持续高于虎牙便可看出。

而且,斗鱼在内容运营上也更精细。斗鱼很早就开始主动的对主播管理模式进行优化,保障新星主播的持续造血。持续应用直接管理头部主播与公会管理中长尾主播相结合的主播管理模式,快速建立起了优质内容体系。特别是在新游戏直播方面,斗鱼通过主动引导,或者利用公会共同招募等方式,引导优质主播到新游戏分区开播,保障创新内容供给。

所以,面对快手、B站等新入局者,斗鱼在主播、游戏及赛事版权等资源优势显著,且以硬核游戏玩家为主,对走轻游戏路线的“新秀”们而言,无异于降维打击。

未来新机遇?

目前,游戏直播行业已经结束了平台跑马圈地、迅速扩展的上半场,斗鱼和虎牙的用户增长略有所放缓。但也不可否认,随着电竞市场的成熟度日益提高,游戏直播平台的天花板仍然很高,同时目前各平台也都角力发展更多创新业务,已经慢慢开拓了更多的商业变现的机会。

1.电竞市场仍有待爆发,游戏直播渗透率仍有提升空间

据艾瑞咨询数据显示,2019年电竞整体市场规模突破1100亿元,预测在2021年时有望达到1650亿元;2019年,中国电竞用户规模达到4.7亿,预计2021年将达到5.5亿。对比之下,斗鱼与虎牙用户数合计也约3亿用户,在整个在线直播行业渗透率仅为60%,国内以电竞游戏人群和重度游戏消费人群为主的游戏消费人群仍有很大的挖掘空间。

2.“直播+”商业模式创新,探索多元化变现

2019年直播电商迎风口,社交及直播平台纷纷入局电商,电商也在陆续开展内容化战略。斗鱼在2019年12月启动直播电商,今年持续加码,初步试水已经取得了不俗的成绩。

此外,“直播+云游戏”成为5G新技术周期下,也是斗鱼重点布局的潜力领域之一。

斗鱼于2019年11月推出了云游戏平台,打响行业第一枪。据公司透露,目前斗鱼已在云端部署了近20款端游和30多款手游。

3.出海试水,成绩不俗

出海成为互联网厂商近两年来的共同主题之一。

虎牙曾携Nimo TV于2018年五月正式出海,主要集中于东南亚与大拉丁美洲市场。这两年,斗鱼也在加速全球化,集中于东南亚、日本等市场。以日本为例,斗鱼在去年8月联合日本三井物产推出游戏直播平台Mildom。日本作为世界第三大游戏市场,拥有深厚的产业基础,但其专业的游戏直播平台非常稀缺,并未形成成熟的主播管理体系及赛事直播运营模式。斗鱼进入日本后,展现了极强的竞争力。据ABeam Consulting发布了《日本游戏直播市场调查报告》数据显示,截至到今年5月,Mildom移动端MAU已跻身日本游戏直播平台前三名,下载量位居行业第一。

小结

自斗鱼上市以来,中长尾平台陆续出局,“鱼虎对峙”的双雄垄断趋势加剧。总体格局日趋稳固,同时也有所分化。斗鱼凭借对游戏电竞内容生态的持续投入及精细化的运作模式,实现了效率和盈利的赶超,并得到投资者认可,股价不断站上新台阶。今年6月来,斗鱼先后获小摩、美银美林、华兴资本等多家大行唱多。公司在游戏直播整体渗透率、货币化率及跨市场布局方面存在的增长预期,有望形成对股价中长期的支撑。