中茶、普洱IPO:千年文化,千亿市场,为何跑不出像样的茶企?

中国的茶文化历史悠久,最早可以追溯到晋代陆羽兄弟的《茶经》。悠悠两千年,时至今日,且不说中国的A股市场没有一家像样的茶叶股,就连一个全国都能叫得上名字的茶叶企业,都找不到。

相反,在茶叶作为“舶来品”的英国,将茶叶作为商品,进而品牌化标准化经营,已经玩了几百年。

甚至连曾经大英帝国势力范围的外缘地区——新加坡——还搞出来一个茶叶品牌TWG,近些年来牢牢占据茶叶产业链的顶端,成为与chanel、VL等齐名的奢侈品,在一二线城市豪华shopping mall里面招摇地摆起专柜。

难道,喝了几千年茶叶的中国人,真的沦落到要老外来调教我们怎么“卖茶叶”吗?

一、皇帝带货:茶炒千年

浙江杭州,西湖西边的一片山中,有个龙井村,村口矗立着18颗老茶树。

相传,这18棵树是当年乾隆皇帝下江南的时候,在杭州爬山。走的口焦舌干,正好来到龙井村,于是当地村民给皇上献上了一杯茶,乾隆喝下之后,神清气爽,高兴之余,大手一挥,道:今后,这一片地方产的茶叶,都给朕送到宫里来。

这个故事后来不断杜撰,什么一定要在清明之前,一定要十二三岁的黄花姑娘用嘴衔下来,以及怎么怎么炒,之类的……越来越神乎其神,越来越云里雾里。但不可否认的是,这个段子,承包了龙井村几百年的收入来源。

时至今日,这18颗树还在,至于这18棵老树的茶是什么味?有可能都在国宴上招待那些不懂茶的外国友人了吧^^

中国的茶文化,虽然历史悠久,源远流长;但套路与模式从来没有变过,就是人为制造稀缺性,制造炒作的噱头,从而提高价格。之于难以保鲜的绿茶,稀缺性来源于季节、炒制方式;而之于历久弥新的红茶砖茶等等,稀缺性则来源于储存年限。

而那些没有稀缺性的茶叶呢?则往往被称为“口粮茶”,在家随便泡泡,既不珍惜,也不讲究。

因此,中国的茶叶消费,就这样硬生生地被割裂成两个市场。一个是日常消费的市场,口粮茶,没有稀缺性,价格叫不上去,单位利润也不高;另一个就是奢侈品市场,各种人为制造稀缺性,产地、采摘季节、炒制方法、采摘过程、甚至连采茶炒茶的人,都有特殊的讲究。这种茶为的就是卖个高价,至于买的人,也不是为了喝的,而是为了送礼。许多收到礼的人放上几年也没喝过,最后过期了扔掉也难保。这真是一个讽刺。

这两个市场,按照不同的逻辑运行。口粮茶市场,注重回头客,注意口碑,买卖双方相对稳定,许多人几十年就买同一家茶叶店的茶叶;而奢侈品市场,基本上是一锤子买卖,每年推出不同的噱头,赚一波就走,不重视品质;因为他们知道,这种茶叶,买的人不喝,喝的人不买。

于是,问题来了,这两个市场,哪一个才是有可能诞生百亿公司的市场呢?

二、千亿市场跑不出百亿企业

中国茶叶市场规模近3000亿元。根据中国茶叶流通协会发布的《中国茶叶企业发展报告》,2017年我国茶叶企业总数约为6万余家。其中规模企业1600多家,总资产过亿企业仅87家,总资产超过10亿元的企业仅有6家。

然而白酒,市场规模5000亿,比茶叶市场大不到1倍,然而已经孕育出20家上市公司,而且大多数都是又能打又能看,旱涝保收的优质股票。

茶和酒,同为有着悠久历史与文化的生活日用消费品,怎么两个市场的差距就这么大?

主要原因:第一,茶叶市场利润太薄;第二,靠天吃饭,盈利不稳定,持续盈利靠不住。就这两点,使得茶叶企业规模越大,风险就越大。这恰恰与人们的常识相反。一般人们认为,规模越大,抗风险能力越强。

茶企为了保证供给,会在种植时就与茶农签订购买合同,规模大意味着买的多。但是茶叶鲜叶的品质和产量受自然条件的影响很大,因此价格也会不断波动。购买合同一签,剩下的就是“听天由命”。

一旦茶叶鲜叶收成不好,价格上涨,茶叶原料成本升高,产品价格也将随之起伏,并且影响供应链;相反,茶叶丰收、但市场需求不足,存货就会增加,而茶叶鲜叶又难保存。因此,对茶企来说,茶叶的原料成本总是带有“赌”的成分。

而需求是稳定的。这么多客户,一年就喝这么多茶叶;不会随着茶叶丰收就喝得多,也不会因为茶叶歉收就不喝了。所以,随着茶企业开店、运营、推广等成本继续增长,价格随行情波动等原因,茶企预期的盈利空间并不是稳定,反而波动幅度会越来越大。

这一点,基本上就扼杀了孕育上市公司的条件。或者至少说,到目前为止,中国的茶叶这个市场,还没有做到商品化和标准化。再退一步讲,即便有,也会像煤炭钢铁金属农业猪肉那些企业一样,受周期影响巨大,甚至长期忍受亏损折磨。

但茶企资本化的尝试,并不是没有先例。

三、“以茶代酒”,可能吗?

早在2000年左右,中茶股份就曾谋求上市,后无疾而终。

20年间,有福建安溪铁观音集团、华祥苑茶业、信阳毛尖集团、四川竹叶青茶业、杭州龙井茶业集团等茶业大佬也曾轮番冲击IPO,但基本上都纷纷被拍在了沙滩上。

而港股和新三板,虽然有多家茶叶企业,但大多数生存状况堪忧。港股坪山茶业更名为区块链集团,后被勒令清盘;龙润茶被港交所要求退市;在新三板挂牌的八马茶业、七彩云南等,则被集体终止挂牌。

2017年,新三板共有22家茶业企业,截至目前还有11家。其中,浙江茶乾坤市值最高,约8.88亿元。新三板茶叶第一股谢裕大,市值仅为3.54亿元。说不好听一点,这些股票也就值一个“壳”的价格。

今年7月3日,中国茶叶股份有限公司(中茶股份)和普洱澜沧古茶股份有限公司(普洱澜沧)分别在证监会网站披露了招股书。中国资本市场的茶叶公司,有望迎来一波转机。

中茶股份“中”字当头,是央企中粮集团旗下企业。2006年经国家商务部的审批,被认定为第一批“中华老字号”。

茶业的第一中华老字号,挑战茶业第一股,底气十足。

(来源:中粮官网)

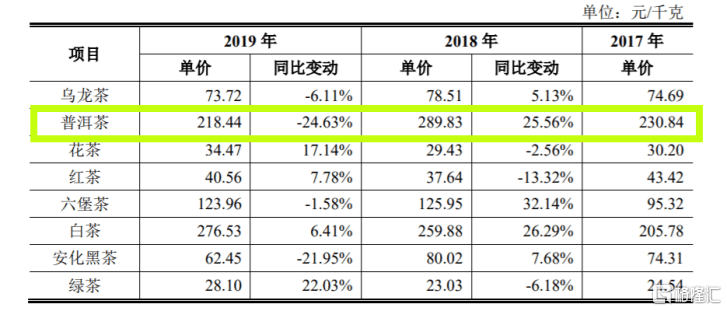

中茶股份经营的茶业品种繁多,其中销售额占比最多的是乌龙茶。2019年中茶乌龙茶产量占所有茶品总产量的26%;销售收入4.8亿元,占比30%。其次为普洱茶,收入占比23%。

普洱澜沧,则业务如其名,主营普洱茶。2019年,普洱茶业务给公司带来3.5亿元的收入,占总销售收入的93%。

有趣的是,两家公司募资的目的不约而同,都是建设营销网络以及发展普洱茶项目。为什么要选择普洱茶作为经营对象,而不是绿茶、白茶或者花茶之类?

原因也很简单,普洱属于年份茶,历久弥新,越放越值钱;且制作过程需要“炒制”,这就为从原料到成品之间增加了一层“安全垫”,可以相对排除原料价格波动给利润造成的伤害。

从某种意义上讲,普洱茶的储藏性、抗通胀性、以及制作工艺的增值空间,与白酒有相似之处。特别是结合产地和炒制师傅的背景,增加一些溢价,例如好喝不上头之类,再加上一些达人名人的背书,故事越讲越有,形成崇拜效应,有望再造一款“茅台”出来。

但目前而言,普洱茶的价格还是忽高忽低,炒作成分较多,商品的使用价值属性几乎不存在。

根据中茶的招股书,公司的普洱茶在过去两年中价格波动剧烈。在普洱茶概念炒的最凶的2018年售价最高,2019年就走了下坡路。

(来源:中茶股份招股书)

相反,澜沧普洱招股书中,2017-19年,普洱茶产品的平均销售价格分别为每公斤 378.61 元、500.82 元和 579.94 元,呈持续增长的态势。

当然,明眼人都知道,这里面有不少是智商税。

结语:茶叶用来是喝的,不是用来炒的

有人说,英国之所以能够将茶叶这个产品标准化,是因为它是舶来品,没有那种依附于乡土的浓厚的情感因素。这有一定道理。毕竟作为咖啡文化的重地——欧洲——也没能搞出来牛逼的咖啡企业,反而是咖啡作为舶来品的美国,产生了星巴克这种全球连锁的饮料大公司。

但这只说对了一点,另一点是,美国期货市场高度发达,有品类众多的咖啡豆金融衍生品,使得不论是豆农还是咖啡企业,都可以利用金融工具来规避价格波动的风险。

从这个角度,是不是等到中国的“茶期货”推出之后,中国的茶叶企业日子会好过一点?

当然,更本质的还是市场规模。中国13亿人口,每年每人花600元卖茶,这就是个万亿规模的市场。随着人们生活水平的提高,每年600块钱还花不起吗?像喜茶奈雪之类,在一二线城市,一杯就要二三十元。

回到开头那个问题,其实是人民日常生活的“口粮茶”,这个市场,才是万亿级别的市场。事实上,只有盯着13亿居民的衣食住行,才能诞生像样的企业上市公司。

中国的茶叶这个市场足够大;而之所以没有搞出像样的茶叶企业,说到底还是方向错了。

我们的茶企,老是想着搞个噱头,吹嘘什么大师小罐,要么就吹嘘产地的稀缺性,日精月华,然后就把原来卖200元的茶卖到2000元。这样搞法,难道消费者看不出来吗?

最后就造成了这个市场逆向选择,没有人会去买那些一个个像打了玻尿酸的茶叶品牌,转而回归保守;乾隆龙井的段子,讲的讲,听的听;说到茶叶,还是我们家楼下那个小铺子里的最好,最实在。

(来源:网络)

因此,与其请来几个七八十岁的炒茶师供着,还不如多培养些二三十岁的茶叶鉴定师,制定茶叶品质标准,在商品化和标准化上面下功夫,价格透明,取信于人。果真如此,用不了三年五年,中国茶叶市场就会焕然一新。

否则,任尔千年茶叶古国,茶文化源远流长,仍是搞出不来一个像样的茶叶公司。