中国中免净利降7成,该给免税店概念降降温了

大A股不按常理出牌,不是说说而已。

中国中免上半年净利降7成,股价却涨停,也算是身体力行为这一“警示名言”代言。

7月16日晚间,中国中免发布业绩快报表示,今年上半年公司营业收入同比下降22.12%,为193.09亿元;净利润同比下降71.73%,为9.31亿元。而业绩下滑原因,也与外界料想那般——受新冠肺炎疫情的影响,免税门店客源同比大幅下降,导致销售收入降低所致。

但是,A股的股民可不信邪,硬是把利空说成了利好:

“利润不是事,梦想足够大。”

“免税概念赛道好,靠想象力起飞!”

“上半年都能有净利润,下半年不得翻天?”

总而言之就是一句话,业绩免谈,利润免谈,照买不误。

于是,靠着股民的一腔热情,中国中免股价今日冲击涨停了,目前股价报于188.1元,总市值为3672亿元。

(行情来源:wind)

但换一个角度来看,业绩差而涨停中国中免的泡沫是不是更大了,而免税店概念也是不是真的被神化了。

1

起飞的免税店,疯魔的概念股

在免税行业这一赛道上,中国除了香港能打一点之外,是远远落后于日、韩、欧等国家的。

但是,在2020年初新冠疫情的影响下,转机出现了:一边是,日本、韩国免税行业没人买买买,陷入崩溃的惨状;一边是,国内免税行业扶持政策落地,隐隐露出蓄势待发的迹象。两相对比之下,颇有冰火两重天的景象。

趁热要打铁。

6月29日,一项即利好免税行业发展,又促进消费回流的海南免税店购物新政出台了。

根据新政,离岛旅客每年每人免税购物额度由3万元提升至10万元;化妆品每次离岛限购件数从12件提高到30件;免税商品种类由原来的38种扩大到45种,新增手机、平板电脑、酒类等七大品类。

而自海南离岛旅客免税购物政策一声令下后,免税店行业就彻底起飞了。

新政实施第一周内,离岛旅客累计购物4.5亿元,免税6571万元,日均免税939万元,比上半年日均增长58.2%。其中,苹果手机在新政实施首日还凭借这比官网还便宜2000千多的新闻上了热搜。一时之间,海南除了椰子,甚至连“苹果”也香了起来。

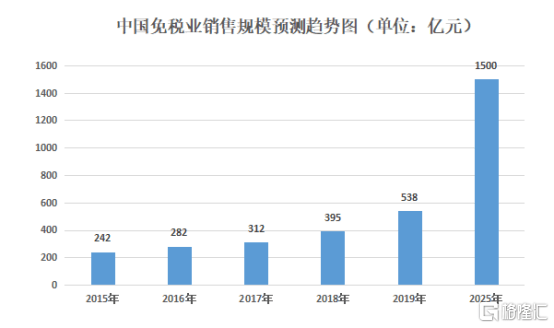

整体来看,我国的免税店行业市场空间是挺大的。

2010年-2020年期间,亚太地区免税销售额占全球总量的比例将从37%提升至53%。根据当前政策放开及免税行业增长态势,我国有望成为全球免税消费大国之一。中信建投研报指出,预计2025年国内免税空间突破1500亿元,长期或突破2000亿元。

由此,对于A股市场的上市公司来说,如此的市场遐想空间,此时不蹭概念更待何时。

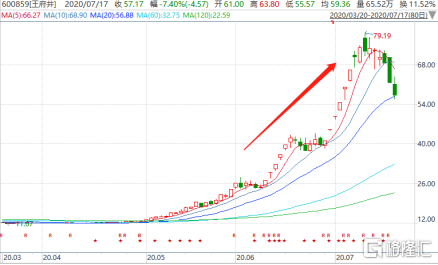

6月29日,中国国旅正式将公司证券简称变更为“中国中免”,以此突出免税业务,连续两日涨停,市值创新高。同月更早些时候,王府井股价更是30天内异动大涨近200%,后被证实公司已获得免税品经营资质,也就是所谓的免税牌照。还是同一个月内,格力地产也被曝出将收购珠海免税,集团股价被连拉8个涨停板......

(数据来源:wind)

而这也仅仅是个开始,7月以来又有多家公司为了蹭上免税概念,纷纷发出公告表示正在申请免税店经营资质申请,其中就涵盖百联集团、岭南集团、武商集团等零售百货公司。

不得不说的是,上述搭关系的上市公司们,除了中国中免是真正的涉足免税店业务之外,其它的大部分都是半路出家,或者似是而非蹭概念的。

而这样的炒作现象,自然而然让这个刚刚起飞的行业,泡沫满天飞——就拿王府井来说,其市盈率TTM已高达125倍,可谓泡沫明显。

因此,针对于上述疯魔的免税概念股们,有必要浇一盆冷水。

海南的免税消费仍然受到旅游周期的制约,海南的旅游候鸟症非常明显,游客往往集中在冬季去三亚旅游,因此短期内并不会出现大批游客一窝蜂涌向海南的情况。

海南目前仍然以低端旅游业态为主,不同于北京、上海有本地和周边高消费人群的带动,赴海南消费的人群数量相对较少,且他们并不是高端奢侈品消费者。

由此可知,虽然此时此刻是国内免税行业“超车”的良机,但短时间内建立起一个“购物天堂”还是有点牵强了。

2

中国中免,真“中国神免”?

自7月14日以来,免税店概念指数便开始下行,跌幅达到14%,而凯撒旅游、供销大集、王府井、百联股份,短短三天内股价就跌超了20%。

(行情来源:同花顺)

有意思的是,相较于今日免税店概念尾盘跳水,海汽集团、百联股份、鄂武商A三股跌停,中国中免却走出了截然不同的行情,且还是在上半年净利降逾7成的背景下涨停了,如此走势还真是不负“中国神免”的称号。

那么,中国中免,真“中国神免”了?

结合相关资料而言,中国中免之所以能在净利降逾7成的背景下涨停,还真是离不开以下两点加持。

一是它的想像空间还真是挺大的。

目前中国中免是国内最大的免税龙头,其在市场上几乎居于垄断地位——按照2018年的市场占有率计算,中国国旅的市场份额在90%以上。值得一提的是,中国中免还通过海南免税,也占据了潜力巨大的海南免税市场。海南省共有四家免税店,即海口免税店、博鳌免税店、海口美兰机场免税店、三亚国际免税店。前三者为免税店为海南免税所有,中国国旅投资另投资建设了三亚国际免税店。

二是撇开这次净利下滑的业绩,它还算得上一个优质公司。

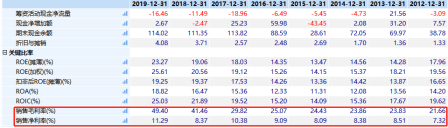

2019年,中国中免的销售毛利率高达49.4%,而2016-2018年分别为25.07%、29.82%、41.46%。毛利率每年逐步提升,主要原因在于营收规模起来之后,针对供货商有更强的议价能力,采购成本更低。

(数据来源:wind)

另外,在最近10年,公司资产收益率ROE常年维持在15%到20%这一区间,并且每年逐步走高,意味着公司具备较深的行业壁垒。

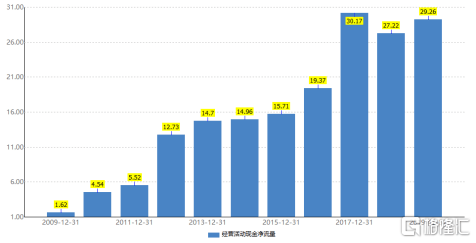

此外,该公司的现金流状况也十分稳健。2019年,该公司销售商品提供劳务收到的现金为488.5亿元,超过销售收入总额;经营活动净现金流为29.26亿元,而纵观以往年份来看,公司的经营活动净现金流处于一个稳步增长的状态。

(数据来源:wind)

基于上,A股的投资者自然也就对该公司的未来发展抱有一定的信心。

但业绩下跌股价还涨停的这种信心,还真是万万没想到的,要知道这种奇怪的反转是在其它市场是想都不敢想的事。

而就中国中免的估值水平来看,目前其市盈率TTM为167倍,处于近三年估值的高点,泡沫也是比较明显的。

(数据来源:wind)

此外,就目前来看,中国中免在海南免税市场上还有以下风险点需要注意。

一是,海南离岛免税政策调整的一大重点就是将鼓励适度竞争,这意味着竞争的闸门开,海南离岛免税将告别“一家独大”的局面,而对于于中免来说,未来其利润空间势必会被压缩。另外,由于明显的价格差以及对于会员购物金额有最低消费要求,未来中免旗下跨境电商平台难免会遇到代购、拼单等情况,而这也是中免未来在管理这部分业务时必须要解决的关键问题。

3

结语

免税店概念是一个风口吗?

是,但这一概念经不住这么粗制滥造地炒作。

众所周知,“免税”二字逐渐着承载起消费回流、扶持本国品牌、促进旅游业发展等多种使命,或许短短几年的时间便可以创造一个千亿级的市场规模。

但这个美好的生长愿景似乎被A股的疯狂炒作打破了。目前这一概念的炒作的功力已经达到炉火纯青的地步——蹭新闻的,蹭名字的,蹭什么的都有,只要能沾点边,搭上了关系再说,业绩不好,凭想象力就好...

如今,中国中免的上半年净利降逾7成,或许是一个让爆炒的免税概念降温的好时机了。然而,万万没想到,中国国免却涨停了。

果然,这很大A股。