孚能科技(688567.SH):今日正式上市,成为科创板“动力电池第一股”

今日,国内科创板将迎来“动力电池第一股”孚能科技(688567.SH),作为新能源汽车产业链里的细分龙头,近日宣布又获“德系三剑客之一”的奔驰入股,在目前整体持续热络的市场氛围下,特斯拉市值不断创新高,并持续掀起A股新能源汽车产业链投资热潮之际,孚能科技看点十足。对投资者而言,在科创板上市后,孚能科技能否有不俗的表现?不妨来看下,公司有哪些核心的投资亮点?

一、国内三元软包电池龙头,卡位黄金赛道

孚能科技是国内三元软包电池的龙头企业,其全部产品为三元软包技术路线。据GGII数据,2017-2019年,公司软包电池产品出货量和装机量连续两年蝉联全球第三,国内第一。

(来源:公司招股书)

孚能是纯正的动力电池行业标的,动力电池系统贡献了99%以上的绝对的收入。而动力电池领域可谓是新能源汽车产业链中的“黄金赛道”。

从成本角度看,动力电池作为新能源汽车的“心脏”,一般占整车成本的35%-50%,直接影响着电动汽车的成本、续航里程、安全性及充电效率等关键性指标。同时,随着下游整车行业不断演进,电池行业的集中度持续提升,现都已形成多寡头竞争格局。据合格证数据统计,国内动力电池市场CR3、CR5、CR10份额自2015年起持续提升,2019年7月分别占比达84%、89%、94%,相比2015年1月36%、48%、71%分别提升48、41、23个百分点。

再从技术趋势来看,动力电池以追求平价与性能为重要方向,依据不同材料体系、结构及封装形式,发展出多种技术路线。根据正极材料不同,动力电池可分为三元材料、磷酸铁锂、锰酸锂、钴酸锂电池等;若据封装方式和形状不同,又可分为方形电池、软包电池和圆柱电池。

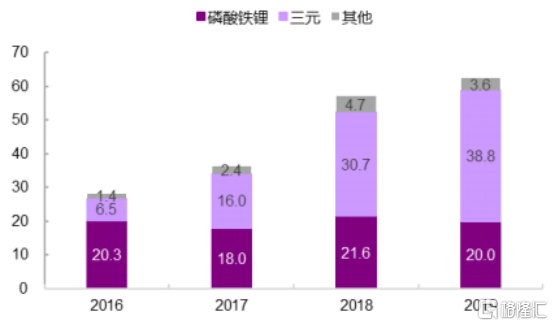

2016-2019年国内不同技术路线动力电池装机量

(来源:GGII,光大证券)

材料来方面,电池三元化(含镍、钴、锰三元素,NCM)趋势显著。据GGII,2016-2019年,三元电池的份额由23%增至62%,提升了39个百分点。而从封装工艺和形状来看,软包电池由于在能量密度、续航里程、高安全性、循环寿命等方面优势突出,符合全球锂电池主流技术趋势,尤其是在消费型锂电池领域,软包电池渗透率超过70%。

孚能科技作为全球三元软包电池的领军企业之一,技术背景深厚。其前身为美国孚能,由创始人YU WANG与Keith于2002年设立,是最早确立以三元化学体系及软包动力电池结构为动力电池研发和产业化方向的企业之一,也是中国第一批实现三元软包动力电池量产的企业。

公司创始人拥有超过20年的行业积累,与其带领的团队拥有17年的产品试制和生产经验。公司研发团队长期与全球锂离子动力电池行业科研院所、知名企业、顶尖专家展开战略合作,合作单位包括美国阿贡国家实验室、美国伯克利劳伦斯国家实验室、巴斯夫、杜邦、3M公司等,合作专家包括全球最具影响力的锂离子动力电池行业顶尖专家Michael M.Thackeray、Jeff Dahn等。通过整合全球锂离子动力电池领域的创新资源,公司的技术能力始终保持国际领先水平。

此外,国资背景也为孚能科技增色不少。公司第二大股东为深圳安晏,持股23.88%,其单一LP为中国国有资本风险投资基金。疌泉安鹏直接持有公司1.08%的股份,其LP为北汽集团、镇江国有投资及江苏省政府投资基金。

总体来说,孚能科技的赛道佳、行业格局优,且技术路线优势凸显。若从产业链投资角度来看,新能源汽车产业链上游材料偏周期性行业,中游动力电池属于制造业中的成长型行业,下游汽车则为消费型行业。

二、经营格局怎么样?

行业短期看成本,中期看客户,长期看技术。

由于购买力平价是短期内制约电动车渗透率爬升的最主要因素,所以动力电池企业都在围绕降低成本加大力度技术研发。

尽管三元软包电池技术在能量密度、安全性、充放电效率、整体重量、空间利用率等多方面具备明显优势,但由于在产品结构、原材料占比、封装环节等方面与其他动力电池有一定差异,同时还受到同企业业务规模、原材料自供率影响,导致孚能科技面临成本高于同行的问题。

但随着孚能产销规模的不断扩大,以及供应链体系的国产化,这一局面正在逐步改善。

(来源:公司招股书)

自2016年与北汽新能源达成合作,孚能科技开始为国内整车厂大批量供货,并随国内新能源汽车的快速增长,发展随之驶入快车道。2016-2019年,营收复合增速高达129%;2017-2019年,动力电池的销量复合年均增速达55%。

2017-2019年产能/产销(Mwh)

(来源:公司招股书)

2019年公司新建产线达产,年产能较2018年提升49%。公司前期产能扩张相对保守,生产一直处于较为饱满状态,2016-2019产能利用率均在90%以上,其中2018年产销率超过100%,而随着公司新建产线陆续达产,将有望缓解产能不足,满足下游大客户需求。

(来源:招股说明书)

受产销规模持续扩大,孚能的动力电池系统单位成本也在逐年下降。2019年,其动力电池产品均价差不多要与宁德和国轩趋近于持平。在此值得一提的是,公司全部产品面向新能源乘用车,而同行还包括客车电池包系统、乘用车电芯、模组等,因此在2016-2017年综合售价高于孚能。

(来源:招股书)

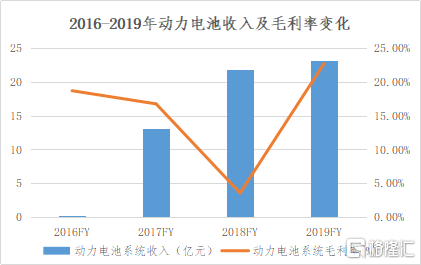

由于孚能科技的产能规模在2019年站上新台阶,同时维持着近90%的产能利用率,以及供应链的深入本土化,再加上公司对制造工艺及技术、生产流程(自动化率提高)的改进等因素,导致孚能科技动力电池成本下降幅度高于降价幅度,因而可以看到其毛利率在2019年出现明显回升。

(来源:公司招股书)

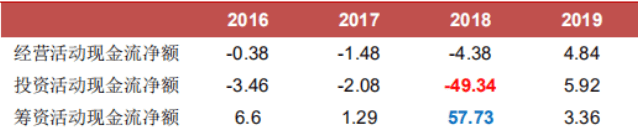

此外,公司的经营现金流在2019年转正,实现净流入4.84亿元。这主要系同期回款较多,且加大供应商票据付款力度所致。从投资现金流来看,公司仍处于产能大规模扩张期,2019年投资活动现金流量净额为5.92亿元,预计该笔投资主要用于公司镇江一、二期动力电池项目16Gwh的产能建设。

2016-2019年公司现金流状况(亿元)

(来源:中泰证券)

从技术发展趋势来看,动力电池技术尚处快速迭代阶段。无论是近年来业内所提出的“无钴化”,还是“高镍化”趋势,核心目标始终指向能量密度更高、更安全且成本更低。围绕此展开持续投入趋势,也将形成对新进入者的有效壁垒,尤其是在关键性技术领域。

(来源:公司招股书)

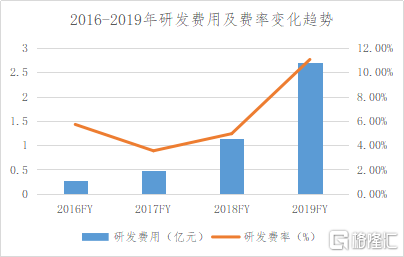

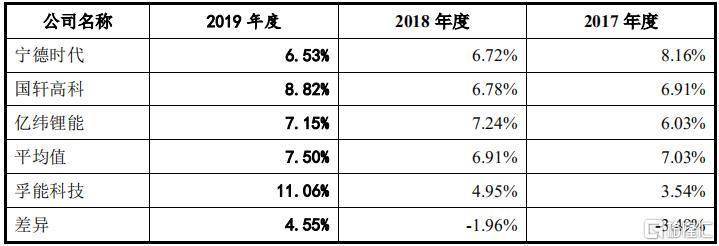

孚能科技的技术积累深厚,管理层是技术出身,在三元软包电池领域技术积淀深厚,从基础材料、锂电池、生产工艺、锂电回收等拥有核心技术,并整合了全球化的研发资源。公司仍在持续加大研发投入,目前研发强度明显高于同业。

2017-2019年同业研发费率比较

(来源:公司招股书)

孚能科技的主要在研项目中,超3000万元研发投入项目包括高比能高性能电池项目、电池安全技术研究项目及插混动力技术开发项目等。此外,公司计划未来五年将量产产品的能量密度由285Wh/kg提升至350Wh/kg,并储备了具有自主知识产权的下一代400Wh/kg电芯设计技术。目前储备的多项核心技术,有望在未来适时将相关技术成果转化,提高核心技术产品收入水平。

公司主要研发项目情况(万元)

(来源:中泰证券)

从客户配套来看,孚能目前涵盖国内外主流车厂。国内为北汽、广汽、长城、一汽等批量供货,海外及合资品牌包括戴姆勒、北京奔驰,并在2019年上半年实现小批量销售,大规模批量供应预计将在2021年。此外,公司还开发了广汽、长城、吉利、江铃、长安等国内客户,并在持续开拓大众、奥迪、保时捷、通用、雷诺、日产、本田、奇瑞、东风等国内外一线城市车企。目前公司在手订单充裕,未来增长可期。

值得留意的是,近日奔驰宣布入股孚能的举动,预示着其与奔驰旗下车型配套供货将加速,有望实现深入绑定,带来确定性大的增量需求。

总体而言,动力电池行业与汽车零部件行业逻辑相似,由于与整车厂深度绑定,在技术、客户认证、资金、成本(取决于规模、技术与产业链布局)等方面的优势,形成行业的主要护城河。

结语

众所周知,新能源汽车产业链已是未来的投资主线之一,但产业链庞杂,不好把握。若从行业属性、成本结构及竞争格局来看,动力电池无疑是绝佳的投资赛道。

作为新能源汽车核心零部件,动力电池企业长期将实现与下游整车厂商深度绑定,所以经营格局受下游变化影响大。虽然国内新能源汽车行业面临巨大机遇,但不可否认,同样面临一些挑战:

一方面,补贴退坡加速。目前新能源汽车行业仍处在补贴驱动向市场驱动的过渡阶段,短期对需求会形成抑制作用,但针对今年4月公布的补贴新政,对纯电动乘用车续航里程300km以上、能量密度不低于125Wh/kg的车型依然保有部分补贴,孚能的产品主要为长续航里程、高能量密度的三元软包动力电池,因此,预计短期内所受影响相对较小,为其长期发展提供了缓冲空间。中长期来看,将倒逼整车厂、动力电池厂商提升整体技术与品质,加快行业出清,龙头优势会更加凸显。

另一方面,外资势力加快进入。2018年以来,松下、SDI、LGC等综合实力强劲的日韩企业纷纷在国内设厂、扩建或重启动力电池生产项目,给国内动力电池厂商带来巨大压力。不过孚能科技在三元软包电池技术领域优势突出,长期来看,市占率有望进一步提高。

再者,受今年疫情影响,车市进入冰点,主流动力锂电厂商的Q1业绩均大幅下滑,但行业长期复苏趋势不变。据中汽协与GGII数据,车市与动力电池装机量正在逐步回暖。

最后来看下孚能科技的估值几何?考虑到孚能科技目前仍处快速成长期,虽利润波动较大,但收入已逐步稳定,因此以PS为估值锚,按15.9发行价计,考虑到10%的超配权,预计孚能科技的市值在168.09-173.14亿元之间,静态PS在6.86-7.07x,较同行可比均值9.4x折价25-27%。结合公司技术路线优势、经营向好趋势、动力电池标的纯正性及题材的稀缺性综合来看,加上目前市场氛情绪高涨,科创板赚钱效应强,仍有值博的空间。