皖仪科技冲刺IPO:股权代持存疑云 子公司未建账却合并报表

4月28日,安徽皖仪科技股份有限公司(以下简称“皖仪科技”)将上会,由上海证券交易所科创板股票上市委员会会议审议其是否首发。此次首发,皖仪科技计划募资2.56亿元,用于投资分析检测仪器建设项目和建设技术研发中心项目。

皖仪科技是一家从事环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等分析检测仪器生产和技术服务商,产品主要用于环保、化工、电力、汽车制造、新能源锂电池、制冷、生物医药、科研等领域。

报告期2017年、2018年和2019年度,皖仪科技的营业收入分别是2.84亿元、3.26亿元和4.09亿元,扣除非经常性损益后归属于母公司所有者的净利润分别是3925万元、4383万元、5326万元。

皖仪科技保荐机构是光大证券(601788.SH),会计师是容诚会计师事务所(特殊普通合伙),容诚所是原华普天健会计师事务所(特殊普通合伙)于2019年5月30日更名而来。

时间财经梳理皖仪科技招股说明书发现,该公司原始出资存在瑕疵,股权代持也有诸多疑云。除政府补贴和税收优惠过高外,该公司还存在一个致命问题:被合并报表的一家子公司竟然没有设立公司财务账。

中国注册税务师协会专家、审计专家丁会仁博士告诉时间财经,该公司全资子公司未建立财务账,明显违法违规。全资子公司2017年成立后,需要建账、报税,即使未开展经营业务,也要零申报。

代持疑云

皖仪科技控股股东、实际控制人是臧牧,出生于1972年,身份证显示其是安徽宿州市人,现任公司董事长兼总经理。臧牧直接持有皖仪科技约5210万股,持股比例为52.10%,同时通过成泽投资持有0.96%股份,合计持有皖仪科技发行前总股本的53.06%,即使本次发行完成后,臧牧仍是皖仪科技控股股东、实际控制人。

如发行上市,臧牧先生亿万身价将得以实现。但值得注意的是,皖仪科技股权变更时,却存在若干疑问。

首先是皖仪有限成立时,股东出资存在瑕疵。皖仪科技的前身是合肥皖仪科技有限公司(以下简称“皖仪有限”),成立于2003年6月26日,注册资本为 50万元。

当时《公司法》规定:“对作为出资的实物、工业产权、非专利技术或者土地使用权,必须进行评估作价,核实财产,不得高估或者低估作价。”

然而,皖仪有限在设立时存在实物出资未进行评估作价的瑕疵。直到2019年10月22日,才由皖仪科技实际控制人臧牧补充了相应的货币出资。其次是代持问题。皖仪有限成立时工商登记表明,皖仪有限的股东有5位,分别是臧牧、黄文平、王成智、罗明和王朋。

招股书披露,皖仪有限设立时,王成智持有的5万元出资额以及罗明生持有的1.75万元出资额为代臧牧持有,王朋持有的3.25万元出资额为代黄文平持有。

第一次增资时,股权代持依然存在。2005年4月,皖仪有限注册资本由 50万元增至600万元,其中,臧牧货币增资333.75万元、黄文平货币增资106.25万元、王成智货币增资55万元、王朋货币增资35.75 万元、罗明生货币增资19.25万元。本次增资中,王成智认购的55万元出资额以及罗明生认购的 19.25万元出资额为代臧牧持有,王朋认购的35.75万元出资额为代黄文平持有。

黄文平和王朋的股权代持关系首先解除。2007年3月,王朋将其持有的皖仪有限全部股权无偿转让给黄文平。系王朋从皖仪有限离职时通过无偿转让的方式,将其代持的股权全部转让给黄文平。

第二次增资时,臧牧的股权代持问题依然存在。2007年10月,皖仪有限注册资本由600万元增至1200万元,其中,臧牧货币增资360万元、黄文平货币增资159万元、王成智货币增资 60万元、罗明生货币增资21万元。本次增资中,王成智认购的60万元出资额以及罗明生认购的21万元出资额为代臧牧持有。

增资后,皖仪有限股权结构如下:

直到2009年4月,臧牧股权代持关系才全部解除。其中,王成智代持股权关系解除较为简单:其将其持有的皖仪有限全部股权转让给臧牧。

而罗明生代持股权关系解除较为复杂。罗明生代臧牧持有42万元出资额对应的股权,本次转让中,臧牧将其中的12万元出资额转让给罗明生,剩余 30 万元出资额,由罗明生根据臧牧的要求,向刘勇转让24万元、向臧牧无偿转让6万元出资额,至此,本次股权转让完成后,皖仪有限股东之间股权代持关系全部解除。

然而,代持设立时,代持人与被代持人并未签署书面的代持协议。代持理由是什么也没有明确披露。代持期间是否依法纳税?代持解除时是否依法补缴有关税费,招股书没有披露。

涉嫌账务违规

到2019年底,皖仪科技资产总额已达5亿元,报告期2017年、2018年和2019年度利润总额分别达到5654万元、5964万元和7432万元。

然而,在利润总额中,皖仪科技对政府补助及税收优惠依赖较大。首先,2017年度、2018 年度和2019年度,皖仪科技政府补助金额分别为2712万元、2806万元和3761万元,占当期利润总额的比例分别为 47.96%、47.05%和50.61%。其次,还有企业所得税优惠和研发费用扣除。

如果以上三项合计,皖仪科技来源于政府补助及税收优惠的金额占利润总额的比例分别为59.15%、61.23%、62.97%,占比居高不下。政府补贴和税收优惠对经营业绩影响显而易见。

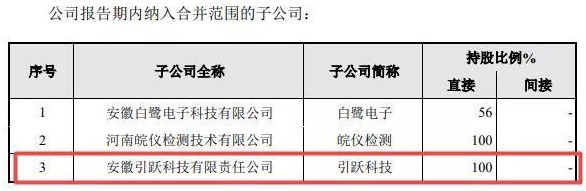

报告期内,皖仪科技合并报表的公司共有3家,分别是白鹭电子、皖仪检测和引跃科技。其中,皖仪检测和引跃科技为报告期内新设。

然而,时间财经发现,皖仪科技全资子公司之一引跃科技竟然未设立公司财务账。

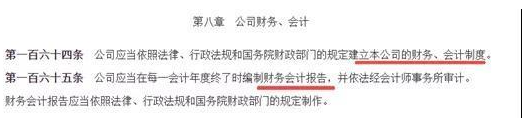

相关法律法规对公司财务账问题都有明确规定。首先,《公司法》第一百六十四条规定,“公司应当依照法律、行政法规和国务院财政部门的规定建立本公司的财务、会计制度。”

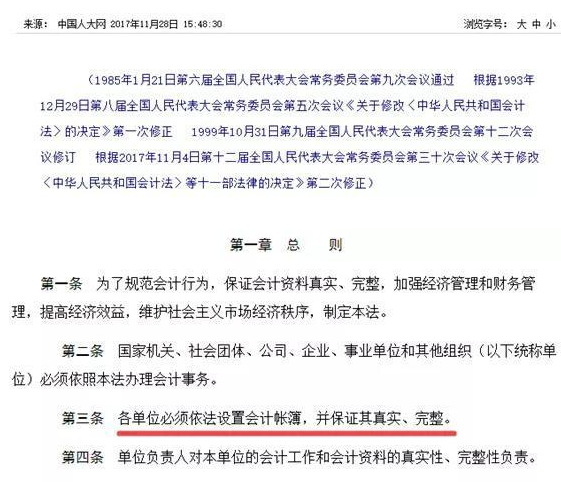

其次,会计法也有明确规定。《会计法》第三条规定“各单位必须依法设置会计账簿,并保证其真实、完整。”

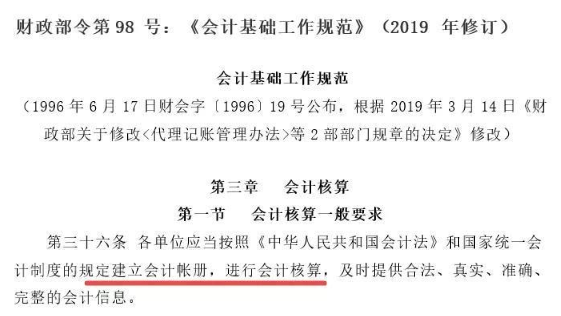

还有,《会计基础工作规范》也有明确规定。

皖仪科技的全资子公司未建立公司财务账,那对它的审计工作如何进行?如何将其纳入合并报表范围?会计师出具的无保留意见的审计报告是否合法合规?

对此,皖仪科技方面回复时间财经称:“公司全资子公司引跃科技设立后未开展经营业务,因此公司财务账未设立,已于2020年4月7日办理完毕注销登记手续。不存在违反公司法、会计法、会计基础工作规范相关规定。”

推荐阅读

-

公司新闻 2022-06-30

-

公司新闻 2022-06-30

公司新闻 2022-06-30 -

公司新闻 2022-06-30

-

公司新闻 2022-06-30

-

顺博合金子公司拟设项目公司 围绕铝灰资源综合利用开展相应业务

公司新闻 2022-06-29

Copyright © 2019 www.jinhaojiao.cn All Rights Reserved

金号角网湘ICP备14015574号-2

金号角网竭力提供准确而可靠资料,但并不保证资料绝对无误,若有错漏而令阁下蒙受损失,本网概不负责,融资有风险,操作须谨慎。