荣安地产位列《2020.第一财经中国上市房企价值榜》盈利能力维度榜单第二名

12月2日,由第一财经发起,携手同策研究院联合呈现的《2020•第一财经中国上市房企价值榜》,从房企盈利能力、资本市场表现、融资能力、企业规模、偿债能力、运营能力等维度进行分析解读,详细展现了中国上市房企的现状与发展。荣安地产位列A股上市房企盈利能力维度榜单第二位。

表1:2020年上市房企盈利能力榜单TOP10

近年来,中国证券市场逐渐确立了价值型为主流的投资理念,作为反映房企资金回报水平和利用效率的重要指标,企业的盈利能力越强,则其给予股东的回报越高,企业价值越大。对于股权投资而言,资金的回报是投资人最为关注的。在盈利能力的研究中,第一财经采用了净资产收益率、总资产收益率、销售毛利率、销售净利率四个指标来进行诠释,以求反映企业经营活动对股东回报的体现。

荣安地产始创于1995年,总部位于浙江宁波,是宁波第一家房地产上市公司和华东地区首家深交所上市公司。作为一家年销售200亿元的区域性A股上市房企,近年来荣安地产的盈利能力却让行业内刮目相看。

2019年,公司实现营收66.62亿元,同比增长68%,在样本房企中属于营收较低的企业,但其超高的盈利能力表现远超过了行业头部企业。2019年,公司归母净利润18.8亿元,同比增加210.4%。毛利率达到41.6%,高出行业平均水平10个百分点;净利率达到26.4%,高出行业平均水平15.2个百分点。

2020年上半年,由于年初疫情影响之下市场停摆,荣安地产各项盈利指标出现小幅下滑,但荣安地产的盈利能力在行业对比中依然突出。

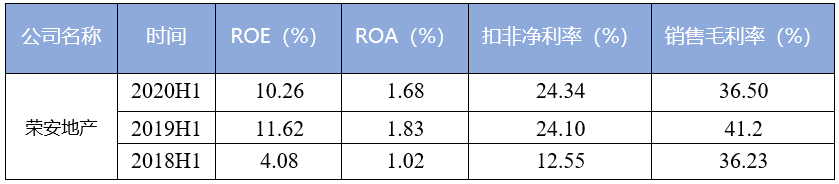

表2:2018-2020年中期荣安地产盈利能力指标对比

值得分析的是销售净利率,2020年中期,荣安地产扣非销售净利率为24.34%,在A股上市样本房企中排名第二。在毛利率下降的同时,净利率反而有小幅增长,表明公司各类费用控制能力有所提升。

表3:2020年中期样本房企扣非销售净利率TOP10

表3:2020年中期样本房企扣非销售净利率TOP10

整体来看,荣安的高盈利能力主要有三大支撑,一是布局价值高地及拥有产品溢价能力;二是发挥深耕优势降低综合成本;三是借力项目合作放大资金杠杆。

就布局而言,荣安选择发展速度较快,城市基本面好的重点城市入驻,获取城市发展带动市场发展的红利,实现价值兑现。

作为一家典型的区域深耕型房企,2019年公司营业收入的77.7%来自于宁波区域,但与此同时也开始积极探索周边城市市场。2020年上半年,公司在宁波区域的营业收入在总收入中的占比锐减至24.6%,与此同时,公司在宁波以外的邻近城市的营业收入快速增长。区域深耕的优势降低了公司运营的综合成本,实现管理半径内的规模经济效应,有利于重复利用资源,区域内部相互协同降低成本,提高运营效率。

此外,与上游品牌房企合作也是荣安提升盈利能力的一个支撑点,放大资金杠杆,提升投资收益。合作开发房地产项目使公司利益最大化,并积累了丰富的合作开发管理经验,能够有效控制风险。同时,公司实施快速开工、快速开盘、快速回笼资金的项目运营模式,大大降低了项目的开发成本以及政策变动的风险。

整体来看,2019年以来样本房企盈利水平持续下滑,利润空间被不断压缩。主要原因是在2019年下半年,房地产市场持续低落,融资环境持续收紧,致使房企融资成本、销售费用等增加,加之2020年初的疫情影响,在各项因素的影响下,房企盈利能力分化明显加剧。

(CIS)