程实:新国货崛起的底层逻辑

在全球疫情演变尚不明朗的当下,主打国内生产、国内消费的国货品牌加速突围,成为构筑“内循环”的重要一环。

618大促中,天猫超37000个中国品牌成交额同比去年增长至少100%,而且百年老店与品牌新锐均实现了爆发式的增长。国货往往被打上民族自信或者新生代“实用主义”的标签,但情怀只是表面,究其根本,新国货的崛起是数字改造经济系统的伴生现象。

上世纪90年代,中国人均GDP不足1000美元,国产企业找准方向以低价策略攻占国内家电市场。如今人均GDP迈过10000美元的台阶,低价已无法继续驱动市场份额的增长,而数字经济却推动国货从生产和销售两个维度重获新生。从生产维度,信息不对称的大幅降低消除“柠檬”市场的劣质均衡,高质量生产者获得发展空间。从销售维度,以无谓消耗资源达成分离均衡的传统信号失效,数字化营销以低成本方式收获意外实效,裂变式传播与需求迭代直触消费者痛点。我们认为,品牌溢价已不再是数字经济时代的企业护城河,产品内核的持续输出方能构成企业价值的长期来源。从毛利率与净利率双双低于国际水平,到净利率不断赶超实现逆袭,中国的日常消费板块正以高性价比谋取数字红利。

相较国外企业注重以品牌维护提升议价能力,优质的国产品牌借力数字经济另辟蹊径,放低身价但不放低追求,以匠心打磨产品内核,以数据加速需求迭代,以算法削减中间成本,从而实现生产者与消费者的双赢。而日益分化的商业逻辑,将是新国货长期确定性投资机遇的根本所在。

国货突围不只是情怀加成,而是数字经济时代的必然之势。2020年618大促中,超过37000个中国品牌成交额同比去年至少增长100%,同期各大电商纷纷推出助力国货崛起的计划,“新国货”潮流似乎已经势不可挡。回顾历史,国产品牌的崛起并非首次。早在上世纪90年代,除胶卷、可乐、 咖啡等少数消费品以外,中国多数消费品市场均被国产品牌占领,尤其在家电市场。当时中国的人均GDP不足1000美元,进口商品价格高昂令人望而却步,相对低价的国货通过效仿国外与规模生产,成为人们改善生活质量、提高生活水平的优选。然而时至今日,中国人均GDP迈过10000美元台阶,追求品质生活已成为每个人能够实现的小目标,为何新国货却在此刻展现出了前所未有的生命力?我们通常把新国货的崛起归结于人口结构的变化和年轻一代的民族自豪感,但更深层的,数字经济渗透入商品的流通环节,改造传统的经济学模型,使得国货从生产和销售两个维度获得重生。

从生产维度,新国货的重要内涵是“品质升级”,生产者有动力提升产品质量。互联网普及前,微观经济学中的“柠檬”市场很好的刻画了国产品牌的窘境。九十年代后,伴随中国经济增长与居民收入提升,国产品牌却仍长期停留在“质差价廉”的固有印象之中。其根源在于市场信息不对称,商品质量不容易验证,致使消费者不愿意为不透明的市场支付高价,从而使市场充斥低质量商品,形成劣币驱逐良币的局面。而当时的进口品牌已经深谙市场经济法则,借助优质售后、高价广告等手段发送信号,使其区别于劣质商品,成为国人一时热捧的对象,由此获得品牌溢价。从社会观点看,进口企业发送信号的手段不增加社会产出,造成的分离均衡或是一种资源浪费。迈入数字化时代,平台型数字经济的问世另辟蹊径,通过用户评价与直播等方式真实客观地反映产品质量,从而以零社会成本区分劣质与优质产品。由于产品本身成为最优信号,企业不再需要额外发送信号来证明自己, “柠檬”市场问题从而大幅缓解,激发企业专注于产品研发与设计,以优质产品赚取高额利润。

从销售维度,新国货的驱动引擎是“需求迭变”,消费者愿为高性价比买单。数字经济大时代,传统信号的作用大幅削弱,因此舍弃高昂的广告费用和高档的商铺租位,消费者对产品的认知并不发生本质改变。相比之下,国产品牌借助低成本的数字化营销方式,却能收获不输传统品牌打造的意外实效。企业以优质产品为主线,搭建公域和私域的流量全景生态获取精准的用户画像,实时洞察消费者喜好进行产品迭代,借助算法以“裂变式”传播直达潜在的目标受众。由此,在信息日益透明的国内市场中,国产品牌能够凭借更充分的信息优势,将维护品牌溢价的成本让利消费者,提供一种价美物廉的新选择。新国货的加速崛起是中国数字经济发展的伴生现象,而这一趋势已经来临。英国品牌评估机构的“2019年度全球价值成长最快的100个品牌”榜单中,全球前十个价值增长最快品牌中国占了八个,并包揽了前四名。而《2019“新国货”消费趋势报告》显示,2017年中国品牌商品的下单商品销量同比增幅高出国际品牌7%,2018年中国品牌商品的下单商品销量同比增幅高出国际品牌8%。

品牌溢价成为过去时,构筑新护城河需回归产品本源。过去,一个品牌形成良好口碑或者达成高额销量需要经年积累,因此,其品牌积淀中获得的议价能力成为企业宽广的护城河。在数字经济大时代中,信息传递不断提速,倘若未来区块链技术再得到应用和发展,信息不对称将降至最低,拥有优质产品和技术的品牌成长路径将大幅缩短,百年老店也可能被新生一族迅速超越。2020年疫情发生以来,本专注于B2B批发的网站1688开始被年轻人广泛关注,其产品直接来自加工厂,甚至不冠以品牌,标志着数字经济时代品牌自身的溢价逻辑已不再牢固。从长远角度看,代工厂本身不具备产品设计与研发能力,短期虽能凭借制造工艺提供商品,但长期仍然需要创意与科技加持,以科研实力和创新能力为底层基础的品牌商仍是产品核心。但在品牌前摇明显缩短的情形下,过往种种皆为序章,唯有持续展现产品实力,才能构筑企业的新护城河。疫情新世界下,“以国内循环为主,国际国内互促的双循环发展新格局正在形成”,大量代工厂出口转内销,虽有电商助力打通销售环节,但自主研发能力的匮乏仍然是制约其长期发展的因素。这也将促成国产品牌的历史性机遇,通过招揽制造工艺领先的代工厂,释放自身技术研发的潜能,实现市场份额的进一步提升。

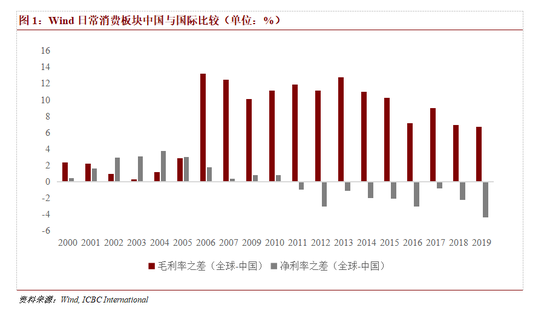

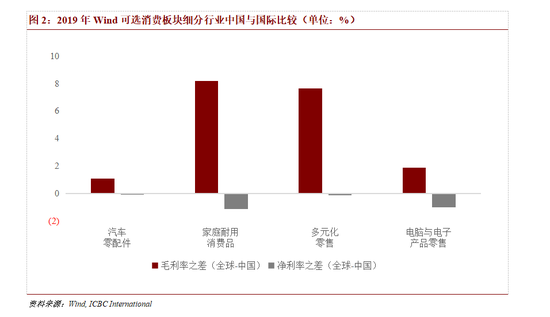

从细分行业看,中国的日常消费板块正彰显数字红利。从数据上看,国产企业的毛利率与净利率与全球水平的横向比较,可用于侧面验证新国货突围的逻辑。根据Wind统计,2019年中国日常消费板块的毛利率均值为31.65%,而全球该板块的毛利率高达38.38%。然而,中国品牌在净利率表现上却出现逆袭,以10.67%的均值大幅高于全球的6.31%(2010年前中国品牌净利率始终低于国外品牌)。由此不难发现,国产品牌的商业逻辑已与进口品牌明显分化。相比国外企业注重以品牌维护提升议价能力,国产品牌借力数字经济另辟蹊径,将重心置于生产环节,利用数字化营销与高效物流减少销售等中间环节成本,从而实现生产者与消费者的双赢。此模式下,国产品牌份额的上升料将具有可持续性。相对而言,可选消费商品频次低且单价高,攀比、炫耀等非理性人行为或扰乱经济学模型假设,因此国产品牌发力仍相对落后,2019年毛利率与净利率均略低于全球水平。但是,如果抛开非理性消费的因素聚焦细分行业,可选消费也有表现亮眼的国产品牌。汽车零配件、家庭耐用消费品、电脑与电子产品零售等细分领域,毛利率与净利率表现出现背离(如图2所示),同样彰显新国货的突围逻辑,是值得配置的板块。