管涛:阶段性评估全球产业链重构的“去中国化”

与其担心莫须有的“去中国化”威胁,还不如正视近在咫尺的严峻挑战。经济大萧条的前景也将导致跨国企业重新评估其新投资项目,同时一些政府采取了限制新增投资的政策,这将导致今年全球外商直接投资最多下降40%,明年还将继续下降5%到10%。

ink="">

ink="">

年初,新冠肺炎疫情暴发且全球大流行,加重了经贸冲突背景下各界对于全球产业链重构“去中国化”的担忧。对此,我曾在2月26日于《第一财经日报》发表的文中指出,从非典时期的经验看,制造业利用外资不能决定中国全球产业链的地位,而按照准入前国民待遇和负面清单管理,进一步扩大开放尤其是服务业对外开放,加上国内产业门类齐全、市场潜力广阔、区域纵深较大,中国仍有望维持甚至进一步提升在全球产业链供应链中的重要性。之后,又在《北大金融评论》上发文,进一步全面、系统地阐述了相关看法。现在看来,无论是总量数据还是基本事实,都支持我的基本观点。

总量数据尚不支持“去中国化”的判断

做判断要摆数据而不是只讲故事。现实中,不排除受疫情影响,有外商投资企业撤资、国内企业外迁的真实案例(故事),但做总体判断,必须依据宏观总量的数据。

统计数据显示,今年第一季度,国际收支口径的对外直接投资净流出(资产净获得)180亿美元,同比减少30亿美元,下降14%。其中,对外股权投资净流出173亿美元,减少29亿美元,下降14%,贡献了同期对外直接投资净流出减少额的95%(见图1)。这表明我国未出现国内企业加速外迁的全球产业链重构。

同期,国际收支口径的外商直接投资净流入(负债净获得)343亿美元,同比减少133亿美元,下降28%。其中,外来股权投资净流入266亿美元,减少136亿美元,下降了33.8%,贡献了同期外商直接投资净流入减少额的102%(见图1)。但这反映了疫情对外商投资企业经营活动的短期影响,不一定表明已发生外企撤资的全球产业链重构。

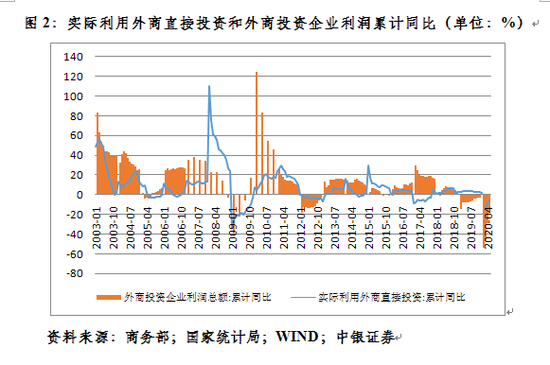

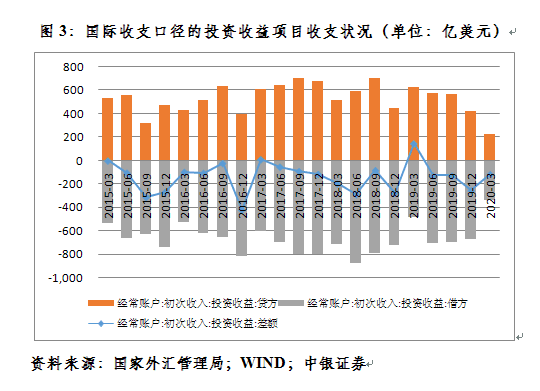

据统计,第一季度,外商投资企业实现工业利润同比下降47%(见图2)。这减少了外企利润再投资,当期国际收支口径的经常项目投资收益支出同比减少140亿美元,下降29%(见图3)。在国际收支平衡表中,外企利润再投资是借记经常项目下投资收益支出,贷记金融账户下外商直接投资的股权投资净流入。

随着3月底中国本土疫情传播基本阻断,国内经济社会活动逐步恢复,4、5月份,实际利用外商直接投资和外商投资企业利润连续同比正增长,令前5个月累计分别为负增长6.2%和18.4%,较第一季度降幅分别回落了6.6和28.5个百分点(见图2)。预计第二季度,国际收支口径的外商直接投资净流入有可能同比增加。同期,非金融类对外直接投资持续同比减少,前5个月累计下降5.3%,较第一季度的降幅扩大了1.3个百分点。

此外,近日国际律所贝克麦坚时与研究机构荣鼎咨询联合发布的最新报告指出,今年前5个月,外资在中国公布的并购总额达90亿美元,无论是交易数量还是交易额,近十年来均首次超过了中国对外的并购交易活动,而欧美跨国公司正是这一趋势的主要推动力量。究其原因:一是看好中国旺盛的消费需求,二是中国在政策上欢迎外资,三是日益成熟的中国企业对外资吸引力增强。

证伪“去中国化”的故事却俯首可得

今年4月份,“日本政府出钱让日企撤出中国”的说法曾引发讨论。但查阅日本官方网站发现,该政策并未专门提及“中国”,而且重点希望回迁的生产项目聚焦口罩等卫生产品。此外,疫情暴发之初,中国采取的防控措施客观上影响了部分日本本土制造业。但随着中国复工复产,日企停工趋势已经从中国转移至欧美,日企这方面的抱怨和担忧已大为缓解。“日本经济新闻”的最新调查显示,多数日本企业不会改变其在华发展战略,因为它们不仅把中国当作出口加工基地,更重要的是中国已经成为它们生产商品的消费市场。

5月底,中国美国商会发布的《美国企业在中国》白皮书显示,多数美国企业认为,中国国内消费和日益庞大且富裕的中等收入群体崛起带来的增长,是它们发展的最大机遇,持续性经济和市场改革是第二大机遇。白皮书指出:“尽管面临疫情、经贸摩擦等部分负面因素,大多数美国企业并没有离开中国的打算,不少企业还计划扩大对华投资。”“中国取得疫情防控战略性成果后,走在了全球经济复苏曲线的前面。许多公司最初选择在中国的原因今天仍然适用。”中国美国商会总裁毕艾伦预计,企业将采用“中国+1”战略,在利用中国市场机遇的同时,分散供应链风险,但不会改变整个供应链生态。

美国著名智库彼得森国际经济研究所最近一份报告指出,鉴于中国仍在加速融入全球金融市场,而美资金融机构也在积极参与,中美金融脱钩正变得越发不可能。至于迫使中国企业从美股退市毫无意义,因为资本市场是全球性的,拒绝中概股公司在美上市并不会阻碍这些公司获得美国资金。同时,禁止美国养老金投资中国也是象征性的,对中国影响微乎其微。

据国际大投行摩根士丹利调研,这次新冠疫情大流行可能会放慢贸易摩擦以来产业链的搬迁趋势而非加快。原因:一是搬迁意味着新投资,但全球衰退阴霾下无人愿投;二是全球龙头企业几乎都认为,中国在复工方面展现的管理能力,进一步验证了它相对于其他新兴市场的制造业优势。

日前,美联社报道称,虽然一些国家正在极力促进本国企业迁出中国,减少对中国产品的依赖,但几乎无人响应。因为一旦回国,企业就要面临着重新开始的局面,相较于在中国已经成熟稳定的制造产业链,迁移后费用的损失和再次“开张”的成本,都决定了这样的迁移不是“免费”的。同时,目前中国消费者对于这些外国企业的吸引力是巨大的,选择在中国常驻,是想与中国市场联系得更紧密。

明晟公司编制的相关指数显示,与那些在中国根本没有业务的公司相比,在中国有着广泛市场基础的美国公司如高通、博通等,能更好地经受住贸易摩擦的冲击。而发生在我们身边的故事是,今年特斯拉登顶全球市值最大的汽车公司,最大助力就是它去年在上海投产的新能源汽车现在开始量产销售。英特尔则因为早年美国政府对中国超级计算机芯片强行断供,最终不得不宣布于今年7月底关闭至强芯片的最后一条生产线。

进入中国市场,就抓住了未来。

更现实的挑战是全球外商直接投资大滑坡

我较早就指出,甚嚣尘上的“去中国化”和“金融脱钩”论,不排除是一种“舆论战”。在小政府、大社会的体制下,西方政府干预经济的能力有限。我们不要被政客们的言论牵着鼻子走,而是要保持战略定力,努力把自己的事情做好。

其实,与其担心莫须有的“去中国化”威胁,还不如正视近在咫尺的严峻挑战。联合国贸发会的最新报告指出,新冠肺炎大流行给全球外商直接投资造成了供需和政策等层面的冲击,“封城”等措施迫使进行中的投资项目放缓,经济大萧条的前景也将导致跨国企业重新评估其新投资项目,同时一些政府采取了限制新增投资的政策,这将导致今年全球外商直接投资最多下降40%,明年还将继续下降5%到10%。显然,这种大环境下,我国要维持实际利用外商直接投资同比正增长可能是一种奢望。

为此,中国政府明确提出,要形成更多新的增长点、增长极,着力打通生产、分配、流通、消费各个环节,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,培育新形势下我国参与国际合作和竞争新优势。所谓国内国际双循环,从全球产业链供应链布局看,就是打造中国的“世界工厂+世界市场”角色。

下一阶段,我们应该充分发挥疫情防控取得重大战略成果、经济社会秩序逐渐恢复的优势,打好“纾困+改革”的组合拳,在实现“六稳”、“六保”目标任务的同时,加快市场化、法治化、国际化的营商环境建设,不断增强对外资的吸引力,稳定我国在全球外商直接投资流入的份额,进而巩固和提高我国在全球产业链供应链的地位。