李湛:第8轮混沌周期已来 沪指有望升至3800点

在混沌周期结构框架下,根据各指数周期末端或新一轮周期始端节点,基本可以确定上证综指中长期底约为2700点,深证成指、沪深300与中证500的底约为7010、2930与4070点,且在时间与幅度等方面尚存一定的空间。

ink="">

ink="">

核心观点:

沪深指数的混沌短周期为3.5至4年之间,混沌长期约6.5至8年之间。其中上证综指的短周期约为4.08年,深证成指约为3.36年,沪深300约为3.26年,中证500约3.40年,中小板指约3.90年;长周期方面,上证综指约8.17年,深证成指约为8.06年,沪深300约为6.53年。

沪深指数的混沌周期的结构明显,上证综指大概率已启动第8轮短周期,深证成指、沪深300与中证500自2019-01-04以来,新1轮周期已持续约75周,若以历次周期创新高需要的中位数周数作为评判基准,上证综指、中小板指处于新一轮混沌周期的始端,沪深300与中证500存在约30周左右的上涨空间。波动方面,上证综指在未来6个月内浮动区间大概维持[2700,3800],对应的波动空间约为[-15%,21%]。

【正文】

我们以上证综指为研究标的,给出如下主要观点:其一,第四轮牛市来临前夕,A股市场处于震荡调整期,短期内难见趋势性行情;其二,若按2019年高点3300点算,A股市场的中期底部约为2706点。其三,股市的长期周期为8年【混沌理论下的长期周期约为8.17年,验证了这一经验性结论的合理性】,而非市场共识7年。2020年以来,新冠疫情驱使下的宽松政策预期、“宅家不作为”、新冠疫情取得实质性进展等多重因素的综合影响,上证综指整体箱体震荡、趋势下行,期间两次破2706点,最低值为2646.80,市场趋势及中期底部与2019年年终深度报告、2020年新冠疫情对A股市的趋势研判等报告中的预测判断完全吻合。

在承接前期研究的基础上,根据混沌理论的一般原理,从非经典假设【诸如非正态分布等】等视角,考察A股市场主要指数的尖峰厚尾、集聚效应与分形自相似性等混沌特征,并在混沌理论框架下剖析市场的周期结构及其具体特征,据此对A股市场未来走势做出新的预判。

一、分形假说在A股市场的适用性分析

在经典假设下,资本市场是随机游走、服从均值为零的正态分布,但市场表现是否真的如此呢?我们以中国A股主要指数的周收益及其波动为主要研究标的,在尊重客观事实的前提下,探讨A股市场主要指数的收益分布或波动是否存在尖峰厚尾、集聚效应与分形现象等不符合经典假设的其他特征。

(一)A股市场普遍存在尖峰厚尾现象

沪深主要指数收益分布存在左偏或右偏,并不符合正态分布假设。经统计发现,上证综指、深证成指、沪深300、中证500、中小板指与创业板指的偏度均不等于零,周频收益率分布具有不对称性,这与正态分布的偏度为零,两侧尾部长度相对称等特征不符。其中,上证综指,深证成指,沪深300的收益率分布的偏度均大于0,属于右偏分布。中证500,中小板指数和创业板指的偏度为负数,属于左偏分布。此外,A股市场主要指数周收益的均值为正,而非正态分布的零均值。在周收益分布形态上,上证综指、深证成指、沪深300、中证500、中小板指与创业板指都存在有差异的厚尾现象。

A股市场主要指数普遍存在尖峰厚尾现象。上证综指,深证成指、沪深300,中证500,中小板指和创业板指的峰度都大于3,这表明相对正态分布而言,沪深主要指数的周收益较为陡峭,呈现出尖顶峰特征。在原假设:H:沪深主要指数的周频收益符合正态分布;对立假设H1:沪深主要指数的周频收益不符合正态分布的前提下。经Jarque Bera检验法检测发现,上证综指,深证成指,沪深300,中证小盘500指数,中小板指,创业板指在1%的显著性水平下都显著的拒绝原假设,即沪深主要指数周收益分布不符合正态分布特征。结合偏度指标下的厚尾现象,我们认为,上证综指,深证成指,沪深300,中证500,中小板指,创业板指都具有典型的尖峰厚尾特性。

(二)A股市场的集聚效应具有一般性

我们还考察上证综指,深证成指,沪深300,中证小盘500指数,中小板指,创业板指等指数的波动特征。研究发现:沪深主要指数波动存在大幅波动后跟随大幅波动,小幅波动后跟随小幅波动等集聚效应。

沪深主要指数在集聚效应程度存在明显的结构性特征。其中,上证综指与深证成指的集聚效应相对较小,而沪深300、中证500、中小板指与创业板指的集聚效应相对较大。另需说明的是,沪深指数暴涨暴跌(比如1992南巡讲话年与1994年的救市行动)所带来集聚现象与政策性利好存在显著的关联性。其一,1992年在上交所上市股票只数相对较少,仅有10余只;其二,巡讲话后,上交所放开股票价格限制,股票的稀缺性与投资需求的不匹配,引发股市暴涨。此外,1994年7月28《证监会与国务院有关部门共商稳定和发展股票市场的措施》导致上证综指下跌8.43%,以及1994年7月30日,监管部门推出“停发新股、允许券商融资、成立中外合资基金”等政策利好,在没有涨跌停限制的情况下,引发股市剧烈震荡,强化A股市场集聚效应特征。沪深主要指数的波动特征表明,沪深主要指数的周收益分布存在左或右偏,并不满足经典的正态分布,在波动幅度方面存在典型的集聚效应。

(三)A股市场指数普遍存在混沌现象

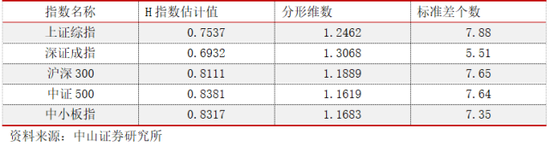

考虑到A股主要指数存在尖峰厚尾、集聚效应与非正态分布等分形特征,报告基于混沌理论的一般原理,研究A股市主要指数的R/S分形维、赫斯特指数【以下简称H指数】及其与理论值相差标准差的个数等,发现A股市场主要指数普遍存在分形特征。

表1 沪深主要指数的H指数、分形维数及显著性检验

研究发现,上证综指、深证成指、沪深300、中证500与中小板指的H指数在1%的显著性水下,显著大于0.5,对应的分形维介于1与1.5之间(数据详情请见表1),说明沪深主要指数存在明显的混沌现象,并不遵循经典理论中的随机游走等假设。沪深主要指数对奇点或事件响应具有可持续性,且沪深300、中证500与中小板指对奇点或事件响应持续时间的长度略强于上证综指与深证成指。

沪深主要指数的H指数、分形维数及其理论值标准差的个数结果表明,上证综指、深证成指、沪深300、中证500与中小板指等为代表的沪深主要指数存在显著的混沌现象与混沌周期。

二、混沌理论下的A股股指R/S分形与周期

(一)沪深主要指数R/S分形与混沌周期

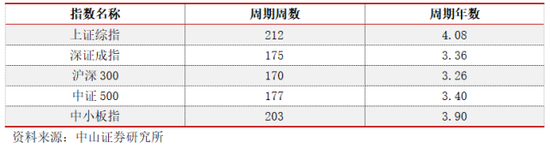

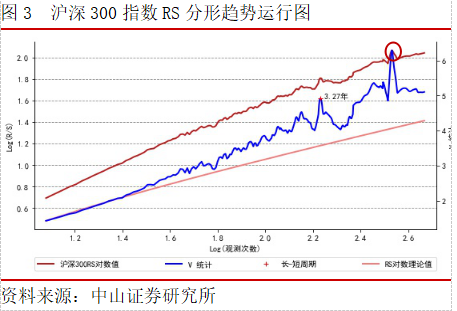

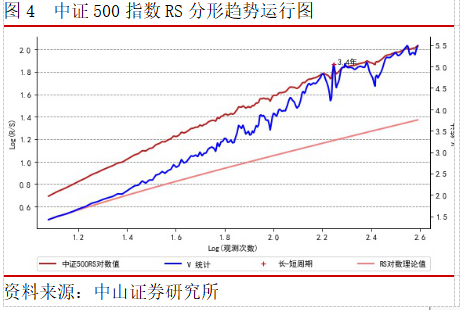

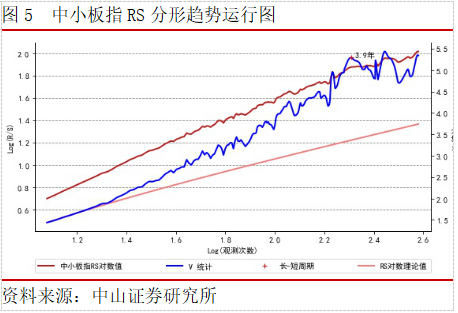

根据V统计局部极点、RS斜率平展R/S分形判断混沌周期等一般规则,研究发现:沪深主要指数的混沌周期约为3.5年-4年,其中,上证综指周期周数约为212周,按1年52周算,对应周期年数约为4.08年,深证成指周期周数约为175周【约3.36年】,沪深300周期周数约为170周【约3.26年】,中证500周期周数约177周【约3.40年】,中小板指周期周数203周【约3.90年】。沪深主要指数的周期周数,R/S分形趋势所对应的混沌周期判断依据如下所示:

表2 沪深主要指数的混沌周期周数与对应的周期年

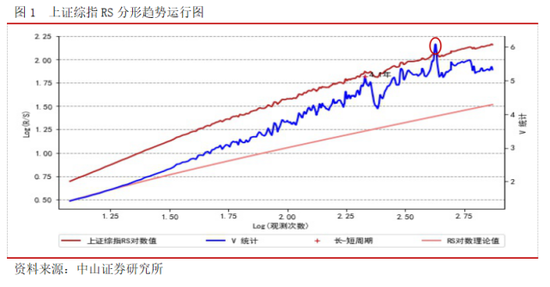

另需说明的是,我们曾多次指出上证综指的周期约为8年,这并不与混沌周期约4年的说法相悖。其原因是:其一,上证综指8年周期为基于人为经验的相对长周期,是被市场多次验证合理的长期周期;其二,从R/S分形结果看,上证综指存在一个约8年的长期周期【见上图的圆圈标识,周期周数425周,约8.17年】与约4年的相对短周期,间接证明《股市周期逻辑下的结构规律与资产配置》等前期报告,对上证综指周期划分的有效性与可靠性。

此外,沪深300与深证成指除了存在约3.26年与3.36年混沌相对短周期外,还存在一个相对长周期,沪深300约340周【年周期约6.53年】、深证成指约419周【年周期约为8.06年】,这说明在混沌长周期方面,沪深主要指数的混沌周期存在显著的结构特征。上证综指、深证成指以及沪深300指数混沌长期周期再次表明市场共识的缺陷性。其主要原因在于:其一,鲜有人员具体分析各指数的运行周期、结构与规律特征;其二,没有经典理论的约整,应用与市场实际比较贴近的前沿理论,系统性研究各指数的周期及运行规律;其三,认识上的偏颇与经验性不足导致原本约8年股市的运行周期,被市场以误传误的方式解读为7年周期。

(二)A股市场混沌周期结构及相关分析

考虑前期报告已对上证综指8年长周期有详细的分析,在暂缓研究沪深300与深证成指等指数的混沌长周期情况下,报告侧重于从混沌周期【3.5年或4年】视角,进一步研究上证综指、深证成指、沪深300、中证500与中小板指等沪深主要指数的混沌周期结构,并基于历史经验,探讨其未来可能的走势。

按照混沌周期4.08年【212周】运行规律,上证综指自1990年12月19日以来,先后经历了6轮完整周期,第7轮周期估测结束时间:2020-03-20,周期长度约为0.9953,与混沌周期212周仅相差约1周。在历次周期中,混沌周期长度的最低值0.7736【第6轮】,最高值约为1.1745【第4轮】,在均值回归的框架下,有理由相信第7轮周期已接近尾端。后期若未再次探底,上证综指目前大概率处于第8轮周期启动期。根据时间序列动态规划方法,若将2020-03-20作为新旧周期的分界点,自2020-03-20以后,上证综指价格走势与第7轮周期的相似度高达0.9374,与其他各轮周期的相似度在0.64与0.75之间。在周期估测误差方面,基于R/S分形方法,对上证综指混沌周期结构划分的均值误差约为0.57周,再次验证2020-03-20大概率为第7轮周期的终点。

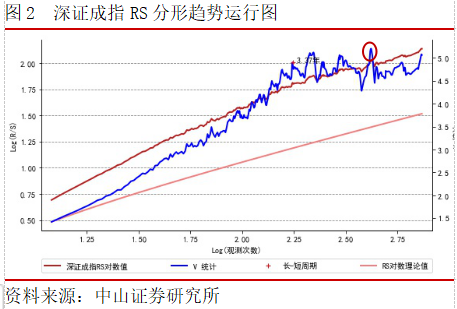

按照混沌周期3.36年【175周】为依据,剔除第2轮调整周期或者将第2轮归结为第1轮周期【底层测算:第9轮周期已基本完成】,深证成指自成立以来,已经历8个完整周期,最新周期结束时间2019-01-04,当前周期与前8轮周期价格波动的相似度介于0.6至0.77之间,周期估测的均值误差约为负1周。因此,深证成指目前已处于第9轮运行周期中,已持续约1年半的时间。

沪深300、中证500上市时间相对较晚,按照R/S分形方法,沪深300、中证500混沌周期约为170+周,且混沌周期结构的末端相同,4轮周期各终点都为2008-11-07、2012-12-07、2016-01-29与2019-01-04。最新1轮周期与前面各轮周期的价格相似度方面,沪深300的相似度约为0.62至0.76间,第4轮周期长度约为0.8288,周期均值误差约为正4周;中证500指数相对均衡,在0.71至0.79之间,第4轮的周期长度约为0.8474,周期均值误差约为负4.75周。沪深300与中证500目前已处于第5轮周期中。

中小板指的混沌周期约为4年【203周】,在周期结构上与上证综指相似,根据混沌周期划法,第3轮周期终点对应的时间节点:2020-03-27,周期长度约为0.8030。在价格波动相似度方面,当前周期与各轮周期的相似度介于0.55至0.90之间,周期均值误差约为负7周。在周期结构上,中小板指具有如下特征:其一,周期长度上,中小板指新1轮周期长度与深证成指、沪深300与中证500相近,但时间依存度远强于深证成指、沪深300与中证500;其二,在相近时间的周期划分方面,中小板指接近于上证综指,但周期长度远不及上证综指的0.9953。因此,需密切关注中小板指混沌周期节点的不确定性【即2020-03-27非第3轮周期的末端】所带来的回调调整风险。

在混沌周期结构框架下,根据各指数周期末端或新一轮周期始端节点,基本可以确定上证综指中长期底约为2700点,深证成指、沪深300与中证500的底约为7010、2930与4070点,且在时间与幅度等方面尚存一定的空间。

(三)混沌短周期结构下可能的趋势与空间

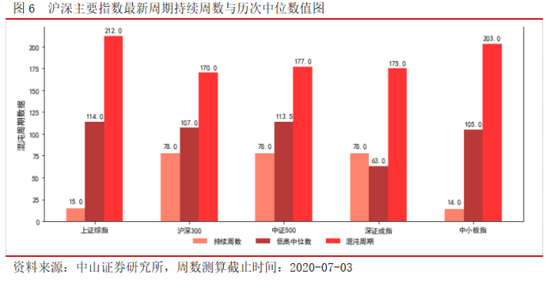

沪深大部分指数至少存在30周的上涨时间空间。根据混沌周期的结构特征,自上一轮周期终点以来,上证综指最新周期已持续约15周,沪深300、中证500与深证成指已持续约75周,中小板指已持续约11周。但需注意的是,经与上证综指、沪深300、中证500、深证成指与中小板指历次周期从低点至中高点的中位数值比较发现,除深证成指持续周数超历次低-高点中位数水平【低到高点持续最长时间约为130周】外,其他各指数都在低至高点的中位数数值以上,最少存在约30周的上涨时间空间,即未来30周内大概率突破前期高点。其中,上证综指大概率处于新一轮周期的前期【详情见图6】。

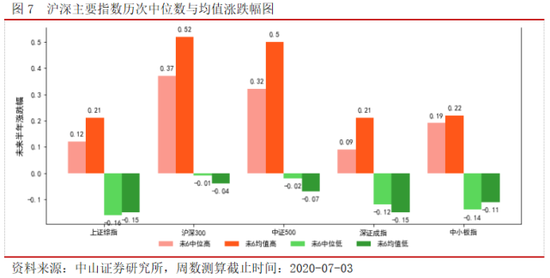

在指数涨跌幅方面,报告基于混沌周期结构以及动态时间规划方法,对沪深主要指数未来6个月中位与均值涨跌幅做出估测。研究发现:若以均值为评判指标,报告以2020-07-03的收盘价做为比较参照,上证综指未来6个月的涨跌幅约为[-15%,21%],对应的浮动空间约为[2700,3800],沪深其他指数涨跌幅详情请见图7。

四、风险提示

市场不确定性风险,历史经验失准风险,R/S分形预判失效风险,经验规律不可复制性风险等。