李湛:不平衡下的经济复苏 下半年债市且战且退

一、经济下行压力叠加疫情黑天鹅,2020年上半年债市利率下行

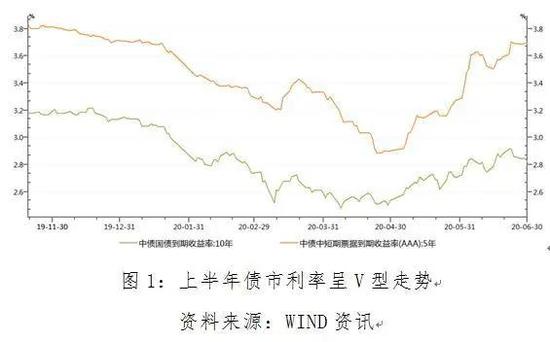

2019年末,债市利率已然处于下行通道之中。受中美贸易冲突导致外需下滑等因素影响,2019年中国经济增速快速下台阶,GDP增速从一季度的6.4%快速下滑至三季度的6.0%,四季度末,由于经济下行压力没有得到有效缓解,市场上出现“保六之争”,即政府是否应该加大经济刺激力度,将经济增速维持在6%区间以上。由于经济下行压力以及关于经济下行压力的争论增多,2019年最后两个月债市利率整体处于下行通道,至2019年末,10年期国债收益率收于3.14%,较2019年10月下行17BP;5年期AAA中票收益率收于3.71%,较2019年10月下行29BP。

突如其来的新冠肺炎疫情使得经济下行压力急剧增大,疫情形势变化也成为2020年上半年债市走势的主导因素。国内新冠肺炎疫情于2019年12月末在武汉出现,由于初期公布的病例数较少,且专家认为并无人传人的确切证据,至2020年1月中上旬,新冠肺炎疫情对资本市场的影响较为有限。1月20日,钟南山院士在接受采访时表示“新型冠状病毒肺炎‘肯定人传人’”,受此影响,资本市场紧张情绪升温,至1月23日(春节假期前最后一个交易日),10年期国债收益率收于2.99%,跌至3%关口以下。随着疫情形势趋于严峻,最全面最严格最彻底的全国疫情防控于春节期间展开。国家采取了关闭离汉通道、延长春节假期、推迟学校开学、实施交通管制、要求全民居家隔离等严格管控措施,各省份陆续启动重大突发公共卫生事件省级一级应急响应。受严格管控措施影响,正常的经济社会秩序很大程度上陷入停滞,经济下行压力急剧增大。3月份起,新冠肺炎疫情在中国国内得到初步控制,却在海外快速蔓延扩散,新冠肺炎疫情演变为近百年来影响范围最广的全球性大流行病,包括欧洲、美国在内的全球经济受到重大负面冲击,各国政府也都推出刺激性的财政货币政策对冲疫情冲击。受疫情扩散和经济受冲击影响,债市利率大幅下行,后随着疫情形势好转、经济秩序恢复,债市利率转而上行,整体呈V型走势。至6月末,10年期国债收益率收于2.82%,较春节前下行约17BP。整体来看,新冠肺炎疫情对债市利率的影响有如下三方面渠道。

(一)恐慌情绪从急剧抬升到持续回落

在新冠肺炎疫情影响下,恐慌情绪先是急剧上行,后缓慢下行。为防控疫情,中国采取了关闭离汉通道、实施交通管制、要求全民居家隔离等“最全面最严格最彻底的防控措施”,这些防控措施取得了良好的疫情防控效果,但也在短期内导致恐慌情绪大幅升温。同时,新冠肺炎疫情是首次在人类世界出现,其特征如传染性、致死率、防治机理均不为人们所熟知,面对新增的死亡风险,人们的恐慌情绪将升至非常高的水平。债市利率初期的大幅下行,以及3月份欧美金融市场的大幅波动、美股数次熔断,均和疫情带来的恐慌情绪有着密切联系。随着3月份之后中国疫情形势好转,5月份之后欧美疫情出现好转迹象,以及人们对新冠肺炎疫情的传染性、致死率、防治机理等的认识和新冠肺炎的疫苗研发取得进展,疫情带来的恐慌情绪持续降温,市场风险偏好抬升,给债市利率带来上行压力。

(二)经济形势从急剧恶化到触底回升

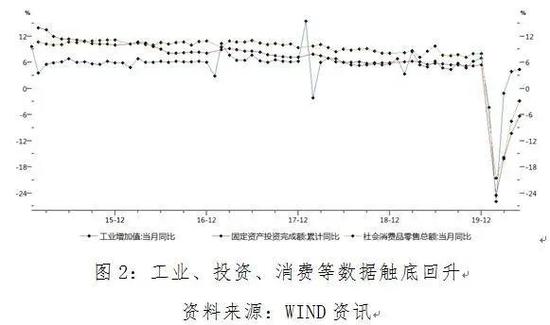

经济形势的变化主要受疫情防控政策影响。虽然中国现有确诊病例数自2月以来就开始下行,但受3月份海外疫情大规模暴发扩散、无症状感染者存在等因素影响,中国严格的疫情防控政策仍持续了较长时间。直至4月末、5月初,湖北省突发公共卫生应急响应级别由一级响应调整为二级,中国全国两会时间确定,这两个代表性事件标志着中国疫情防控取得重要阶段性成果,严格的疫情防控政策趋于退出,全国进入常态化疫情防控阶段,经济秩序恢复速度加快。受严格疫情防控政策影响,经济运行一定程度上陷入停滞,而经济运行停滞时间越长,就业、消费减少就越多,经济下行压力也越大。2020年,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%,出现了罕见的负增长,经济形势急剧恶化。

自4、5月份以来,疫情形势好转,经济下行压力出现缓解迹象。特别是5月份之后常态化疫情防控政策取代之前的全面严格疫情防控政策,经济下行压力缓解速度也在加快,经济触底回升迹象明显。例如,工业数据方面,4月工业增加值增速为3.9%,同比增速转正,5月工业增加值增速进一步回升至4.4%。投资、消费等数据也有类似回升,但至5月同比增速仍处于零值以下,表明疫情带来的负面影响仍有延续。

(三)货币政策从危机应对到防止资金“空转”套利

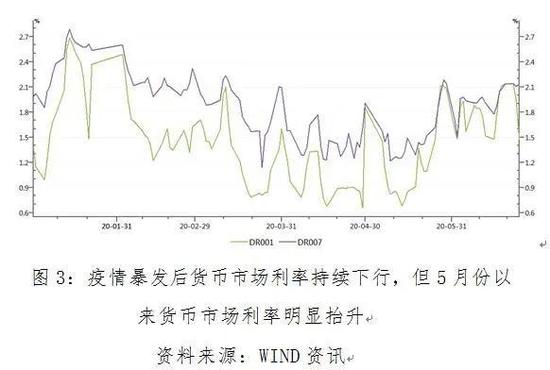

货币政策随疫情形势变化出现阶段性调整,对债市走势形成重大影响。在疫情大规模扩散时期,货币政策以危机应对为主,政策取向非常宽松积极。央行于2月2日(春节假期最后一天)提前宣布超预期流动性投放措施,稳定市场预期。2月3日至4日,央行在下调公开市场操作利率10BP的基础上开展1.7万亿元公开市场短期逆回购操作,支持节后金融市场平稳运行。3月份海外疫情大规模扩散,全球经济受到影响,央行货币政策宽松力度再次加码,3月末央行将公开市场操作利率下调20BP;4月3日,央行决定对中小银行定向降准,并时隔12年首次下调超额存款准备金利率,传递稳定金融市场和经济形势的信号。在货币政策危机应对期间,货币市场利率持续处于低位,DR001一度下探至0.66%的低位,DR007则处于1.5%的下方,与央行7天逆回购利率形成倒挂。在央行宽松货币政策驱动下,债市利率整体维持下行走势。

5月份以来,央行货币政策态度有了较为明显的变化。一方面,国内疫情形势明显好转,海外疫情也有好转迹象,且较高增速水平的社融、M2等金融数据持续给经济注入动能,这使得央行货币政策进一步宽松的必要性大幅减弱。另一方面,疫情暴发以来央行货币政策宽松,市场上出现加杠杆和资金套利等现象,引起高层关注。5月份,银行间人民币市场以拆借、现券和回购方式合计成交122.92万亿元,日均成交6.47万亿元,日均成交同比增长31.6%;其中,同业拆借日均成交同比增长8.7%,现券日均成交同比增长29.4%,质押式回购日均成交同比增长37.6%。债市活跃度大幅提升,特别是回购金额快速放大,一定程度上引起央行对债券市场加杠杆行为的关注。5月22日的政府工作报告明确指出,要“加强监管,防止资金‘空转’套利”。为此,5月份以来央行持续回笼资金,抬升货币市场资金成本,至5月末,DR001和DR007均回升至2%以上。受此影响,整个5月债券市场利率大幅上行,1年期国债收益率从1.15%上行45BP至1.60%;5年期国债收益率从1.79%上行43BP至2.22%;10年期国债收益率从2.54%上行17BP至2.71%。

在新冠肺炎疫情冲击下,由于恐慌情绪从急剧抬升到持续回落,经济形势从急剧恶化到触底回升,货币政策从危机应对到防止资金“空转”套利,2020年上半年债市利率经历了大幅下行后持续回升的过程。4月末,债市利率触及疫情爆发以来的低位,5年期国债收益率最低下行至1.79%,较春节前下行100BP;10年期国债收益率最低下行至2.50%左右,较春节前下行约50BP。5月份以来,债市利率整体持续上行,至6月末,10年期国债收益率收于2.82%,仅较春节前下行17BP;5年期国债收益率收于2.55%,降幅收窄至24BP。

二、下半年疫情演变和债市走势存在较大不确定性,但经济复苏将给债市走势带来压力

(一)疫情演变存在不确定性,但不确定性将回落

全球范围内新冠肺炎疫情仍处于较高水平。6月26日,全球单日新增病例数达19.4万例,创历史新高。美国连续6天单日新增病例超过4万例,市场对美国疫情再次大幅暴发的担忧日益增多。同时,印度、南非、哥伦比亚等国新冠肺炎病例数也持续增多。虽然中国、日本、韩国、德国等国都已将新冠肺炎疫情控制在较低水平,但从全球范围(特别是美国)来看,新冠肺炎疫情仍没有得到有效控制的迹象。

鉴于目前的疫情形势,下半年疫情演变存在很大的不确定性。美国、南美洲、印度、非洲等地疫情能否得到控制,疫情对经济的负面冲击如何,这些都是未知之数。此外,除疫情演变存在不确定性外,新冠肺炎病毒的传染性、致死率究竟是多少,无症状者的传染性如何,新冠感染者康复后的抗体能维持多长时间,新冠肺炎疫苗能否在2020年底顺利面世,病毒的变异是否会对疫情防控带来重大影响,这些问题也都没有明确的答案。新冠肺炎疫情是2020年上半年债市走势的主导性因素,新冠肺炎疫情走势的不确定性将给2020年下半年债市走势带来较大不确定性。

虽然疫情走势存在不确定性,但中国、德国、日本等国已探索出多种可行的疫情防控模式。同时,随着时间推移和科研资源投入增加,人类社会在疫情面前大概率将有越来越大的优势,疫情带来的不确定性和恐慌情绪将进一步消退,这或将给债市利率带来上行压力。

(二)经济走势触底回升

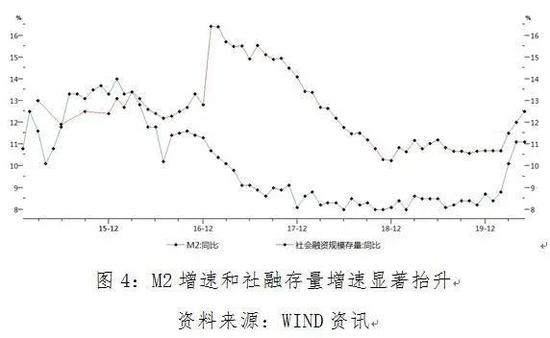

经济走势触底回升有方面原因。第一,2020年上半年的经济下行压力主要来源于新冠肺炎疫情导致的经济秩序中断,新冠肺炎疫情缓解之后,生产、消费活动趋于正常化,经济下行压力自然会逐步缓解。虽然湖北、武汉疫情控制之后,国内仍有局部疫情出现,但局部疫情一方面很快得到控制,另一方面也未对整体经济秩序带来较大冲击,全国层面生产、消费活动正常化过程仍在持续。第二,为应对新冠肺炎疫情带来的经济下行压力,中国政府推出了一系列稳增长措施,托底经济。货币政策方面,央行通过专项再贷款、定向降准、普惠性再贷款再贴现等一系列货币信贷支持政策加大对冲力度,同时引导LPR利率下行。政府工作报告提出“支持企业扩大债券融资”。在鼓励性的货币政策引导下,今年以来社融存量增速和M2增速保持在较高水平,“明显高于去年”。财政政策方面,政府工作报告提出今年赤字率按3.6%以上安排,财政赤字规模比去年增加1万亿元,发行1万亿元抗疫特别国债,地方政府专项债券拟发行规模较去年增加1.6万亿元,加上调入资金及使用结转结余近3万亿元,今年财政刺激力度不低于6.6万亿元,占GDP比重接近7%。在“更加灵活适度”的货币政策和“更加积极有为”的财政政策作用下,经济上行动力将进一步提升。

(三)经济恢复的不平衡性突出,刺激性政策缓慢退出

新冠肺炎疫情对经济不同领域有着不同的影响。大概可以分为三类。一是部分领域受疫情冲击较小,甚至能从中受益。如必需品消费、互联网、医药等行业。疫情放大了对医药服务以及互联网相关需求,必需品消费则受疫情影响相对较小,疫情暴发以来这些领域的上市公司股价迭创新高。二是部分领域受疫情冲击较大,但随着疫情消退和稳增长政策出台,这些领域可以较快恢复。代表性是工业生产和制造业领域。2020年1-3月,规模以上工业企业营业收入同比减少15.1%,利润同比减少36.7%;至1-5月,规模以上工业企业营业收入降幅已经收窄至7.4%,利润降幅收窄至19.3%,5月规模以上工业企业实现利润总额同比增长6.0%,年内首次实现增长。同时,工业生产和制造业领域内部也存在分化,有些领域恢复相对较快,如食品制造业、通用设备制造业、专用设备制造业、汽车制造业等,有些领域恢复相对较慢,如纺织业、家具制造业、化学纤维制造业等。三是部分领域受冲击非常强烈,并且恢复过程也将非常缓慢。代表性的是可选消费领域。6月份非制造业商务活动指数(PMI)为54.4%,比上月上升0.8个百分点,连续四个月回升,但租赁及商务服务业、居民服务业、文化体育娱乐业等行业商务活动指数仍位于临界点以下。

基于经济恢复过程的不平衡性,预计货币政策将维持现有力度较长时间,以支撑实体经济融资、支持实体经济从疫情打击中恢复。6月,央行行长易纲在陆家嘴论坛上表示,“展望下半年,货币政策还将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元。”以此估算,2020年全年社融存量增速在12%左右,和上半年社融存量增速基本持平。

(四)通胀压力短期可控,但未来可能成为风险点

受疫情影响和经济下行压力驱动,2020年上半年通胀压力持续回落。2020年5月,PPI同比涨幅为-3.7%,较2019年末下行3.2个百分点,从趋势来看,PPI仍处于下行通道之中;CPI同比涨幅为2.4%,较2019年末下行2.1个百分点,其中畜肉类价格上涨57.4%,影响CPI上涨约2.55个百分点,CPI的涨幅仍主要由食品价格上涨驱动。经2019年下半年以来的鼓励性政策驱动,生猪存栏量已经于2019年三季度触底,至2020年一季度末能繁母猪存栏比去年9月份增长13.2%,食品价格上涨对CPI的影响将逐渐减弱。由于PPI仍处于下行通道之中,扭转PPI至上行区间仍需待以时日,同时食品对CPI的影响趋弱,短期内通胀压力可控,通胀形势对货币政策影响有限。

中长期来看,通胀形势可能成为影响货币政策和债市走势的重要风险变量,需要密切关注。为应对新冠肺炎疫情,各国央行均向金融系统注入大量流动性,美联储资产负债表规模大幅扩张。这些流动性由于恐慌情绪的剧烈变化而暂时主要停留于金融体系之内,随着不确定性回落,这些流动性将逐渐从金融体系扩散至经济体系,可能带来较为严峻的通胀压力。例如,至6月末油价已经回升至3月时的价位水平,LME铜价已经回升至1月时的价位水平。如果全球经济进一步恢复,包括石油在内的部分大宗商品价格大概率将进一步抬升,进而带来较大的通胀压力。

三、不平衡下的经济复苏:下半年债市且战且退

经过近半年来的疫情防控,国内疫情大概率将逐渐消退,虽然会有零星、局部疫情出现和反复,但在成熟的疫情防控模式下,疫情已经很难再给经济形势带来大的冲击。由此来看,经济复苏已经启动,货币政策持续加码的必要性减弱,债市最好的投资时机已经过去。同时,由于经济复苏的不平衡性突出,刺激性政策缓慢退出,货币政策需要较长时间维持现有力度,以支撑实体经济融资、支持实体经济从疫情打击中恢复。针对不平衡的经济复苏,2020年下半年债市投资应“且战且退”,把握波段机会的同时做好风险应对。