胡浩:每逢至暗时刻,谁更值得关注?

每逢股市进入下跌周期,大家都会头疼一个问题:左侧还是右侧?自然,不同理念的投资者会给出不同的答案——趋势投资者说,“不要接下落的飞刀”;价值投资者说,“在别人贪婪时恐惧,在别人恐惧时贪婪”;还有波动投资者会说,“只要有波动就有交易”。

本篇短文无意在择时和投资理念上进行过多讨论,而是以基金重仓股和外资重仓股为讨论对象,探讨2017-2020年期间(考虑到外资大规模持有A股源自沪港通和深港通交易制度的推动,因而选择2017年至今作为研究范围)不同阶段不同重仓股的表现以及背后暗藏的行为逻辑,由此得到以下几个有趣又实用的投资推论:

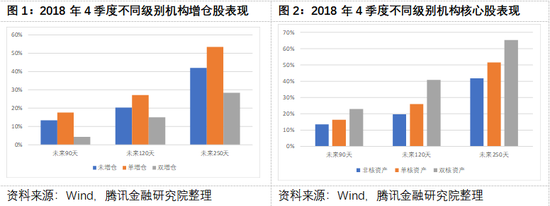

推论1:一轮大级别的熊市末期,核心资产可谓名副其实,凡是被基金和外资紧紧抱团的重仓股其未来表现均优于非核心资产,更是大大跑赢市场。不妨如此理解,大浪淘沙后依然不离不弃,可见基金公司和外资机构已经将其从内到外细细看了好几遍。至暗时刻,在各种坏消息飞天之时,在基金遭到持续赎回之时,谁更值得关注?当然是这些漫漫熊市后依然被紧紧拥抱的家伙了。

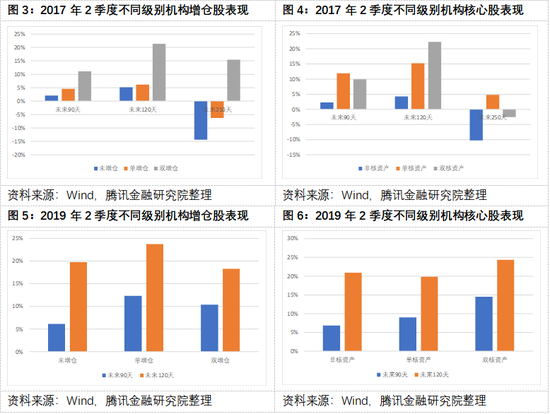

推论2:牛市启动后,中途因为各种扰动而造成短暂回调,此时,无论是被继续抱团的“核心”资产还是被增仓的股票均有上佳的表现,尤其是被基金和外资同时增仓的重仓股更是明显跑赢它们没有继续增仓的重仓股。

推论3:牛市末期/熊市初期,刚开始无论是被抱团的还是被增仓的均表现出比其他更好的抗跌性(未来90天跌幅更小),但如果继续跟踪它们未来120天和250天的表现则发现,这些所谓的优质股可能会坑爹。

其实理解这一点并不难,可能的原因有两个:一方面,牛市末期好股票可能具有更高的估值溢价(原因包括全市场追捧优质股、牛市中后期基金更容易发行等等),而熊市下它们会成为“杀估值”的对象;另一方面,每一轮牛市都有其宏观环境和行业背景,一旦这些发生大的改变还会“杀业绩”,于是便出现了“戴维斯双杀”。本文所研究的期间正好出现了经济从热到冷(伴随去杠杆,汽车手机销量大幅下滑)的变化,这告诉我们,真要是大级别熊市来了,总有一些神话要破灭一段时间。

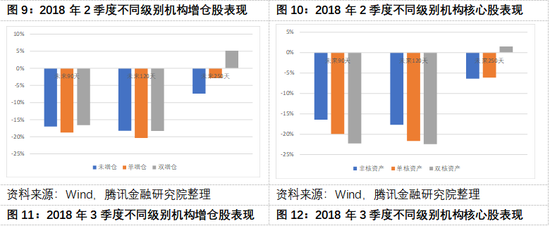

不过,不可否认的是,尽管专业机构也会存在跟散户一样的反应慢的问题(或者说,其实绝大部分人难以精确判断宏观拐点和牛熊拐点),但可贵的是,专业机构具有更好的风控能力和调整能力。如下图所示,伴随着熊市逐渐走向中后期,被增仓的新一批重仓股或者被调仓的“核心”资产再次表现出更好的长跑能力,由此得出最后一个推论。

推论4:专业机构能够根据新的宏观环境进行及时的吐故纳新,这是专业机构的风控体系和研究能力所决定的。感兴趣的读者可以翻看这一阶段的重仓股,一批生物医药股和科技股就是这样登上牛股舞台的。

以上推论可能存在所选股市运行区间不够长的问题,但笔者特别看重北上资金对A股投资行为的影响,因而退而求其次,故冠以推论以便日后进一步验证。总的来说,以基金和外资为代表的专业机构表现出了整体更优的选股能力,它们能够以“群体抱团”或者“集体增仓”的方式传达其对优质上市公司的判断力,也能够在明显受挫后及时调整“船舵”,因而越是至暗时刻越要多看它们一眼。反之,当周围群体性狂欢即牛市末端时应树立逆向思维,对那些估值过高的“核心”资产留一份清醒,防止外部宏观环境变化所带来的“戴维斯双杀”。

附注(关于研究样本和研究方法):本文所采用的数据为2017-2020期间基金季报公布的前十大重仓股以及外资通过沪港通和深港通所持有的股票信息。进一步,根据持股的绝对比例和基金数量划分为双核资产(基金和外资均高比例持股),单核资产(基金或者外资高比例持股),非核资产(基金和外资均低比例持股);根据相邻季度持股比例变化划分为:双增仓(基金和外资均显著增仓),单增仓(基金或者显著增仓),非增仓(基金和外资均没有显著增仓)。图中所出现的未来90天、未来120天和未来250天指基金公布季报后推90个交易日、120个交易日和250个交易日的平均涨跌幅。