洪灝:在A股市场里,如何能富贵险中求?

在股票市场里,如何界定什么是好的风险?什么是不好的?在当下全球史诗级别的技术反弹里,“巴韭特”们赚了“巴菲特”们的钱。孰是孰非?在这篇量化研究里,我们论证了市场风险并无好坏之分,投资时取决于投资者的风险偏好,只求合适与否。对于市场参与者来说,能经受得住风险,才能拿得住仓位,才能最终赚到与风险相匹配的回报。

ink="">

ink="">

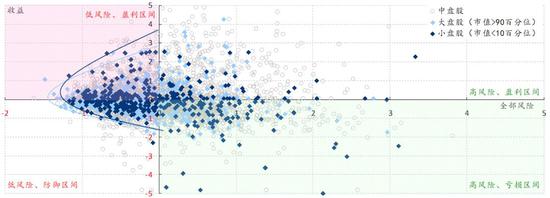

我们的量化分析以价值、市值和市场回报的三因子方式分解风险,并把个股按照风险高低的顺序依次排列在风险、回报的回归线上。我们发现,风险越低的股票,离回归线越近。也就是说,它们的风险在很大程度上可以被上述的三个因子解释,它们的个股维度上因为自身因素产生的风险偏小。这些是“中规中矩”的股票。然而,随着风险沿着回归线上升,个股回报的分布离回归线越来越远,呈发散状。也就是说,这部分股票的风险很大程度上由上述三个因子之外的其它因素产生,比如公司管理、政府关系,等等。这些个股在回归线周围的分布形状,犹如一只在海里下潜的伞型海蜇。

对于投资者来说,回归线上哪一个部分的股票更合适,哪一类风险可以给予更好的回报?或者说,应该选择海蜇头,还是海蜇尾?我们的回测计算证明,如果一篮子等权重买入最低风险的那一部分股票,尤其是在计入所需要承担的风险之后,回报最佳。由于这些股票有一部分是小盘股,但是组合方式却采取等权重的方式,这个低风险组合产生的超额回报部分来自于小盘股的小市值效应。然而,对于普通投资者来说,这个要求同时等权重地买入几百个股票的投资组合策略,很难在现实中实施。因此,这个“海蜇头”策略产生的回报,也很难实现或观察到。

那么,那些高风险的、同时回报远离风险回归线所预期的、位于“海蜇尾”的股票是否不可取?我们的回测证明,这部分股票作为一个整体的确跑输了上述低风险的股票组合。而且风险越高,跑输的程度则越严重。然而,回报之不同于预期,可以高于、也可以低于预期。但传统风险计算统计上,只要回报不同于预期,没有最终实现,却都视为风险。或者说,统计上衡量的风险,是回报不同于预期的情况,而非风险低于预期的情况。比如,在现在的市场反弹中,做多特斯拉股票的投机者斩获颇丰,尽管这个股票风险高企。

传统的风险定义,对于投资者来说,在实际操作中并没有太大的意义。相反,这些远离风险回归线的预期的股票,反而是像巴菲特那样的选股者的天堂。因为虽然这些股票有低于预期的风险,也有大幅超预期的可能,如果投资者能够通过基本面分析找出决定这类股票回报的原因。换句话说,承担三个传统因子可以解释的风险,就只能获取传统的低风险回报。而要大幅跑赢市场,我们必须要做一些与众不同的事情,比如,在“海蜇尾”中选择买入那些拥有传统因子不能解释的回报的股票。这个高风险的选股策略也应验了中国的那句古话:“富贵险中求”。上述两种投资选择,都没有错,只是各有千秋,适合不同的人群。

图表1:随着风险沿着回归线上升,个股回报的分布离回归线越来越远,呈发散状

资料来源:FactSet,交银国际预测

图表2:低风险组合产生的超额回报部分来自于小盘股的小市值效应

资料来源:FactSet,交银国际预测