温彬:降准降息仍有空间和必要,实现直接融资和间接融资成本“双下降”

降准降息仍有空间和必要,实现直接融资和间接融资成本“双下降” ——2020年6月LPR报价点评

中国民生银行首席研究员温彬 研究员冯柏

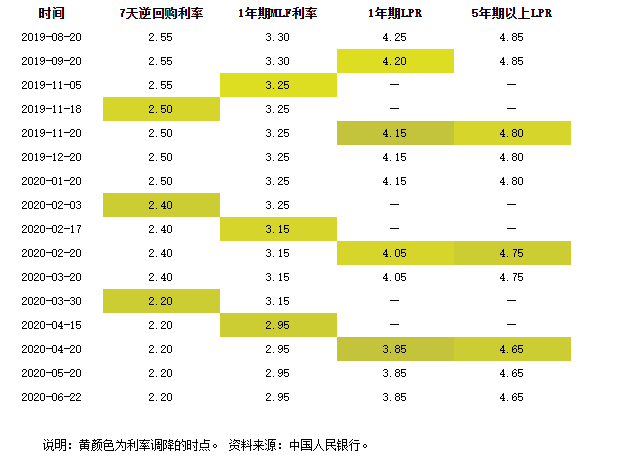

【新闻】中国人民银行授权全国银行间同业拆借中心公布,2020年6月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

【点评】

6月LPR报价出炉,1年期和5年期以上LPR均与上期持平。LPR未降基本符合市场预期,近期资金市场走势以及央行流动性调控基调,提前预示了本月LPR大概率不会进一步下降。

从市场流动性上看,6月适逢跨季末、跨半年时点,叠加缴税、债券发行等因素影响,市场流动性边际收紧,短端资金利率上行,隔夜Shibor回升至2.1%以上,长端十年期国债收益率较上月末上升近20个bp,资金价格的整体上行对LPR下行形成一定牵制。

从央行流动性调控基调上看,本月央行货币政策的使用相对谨慎。从数量上看,Wind数据显示本月共有1.43万亿元逆回购到期、7400亿元MLF到期,央行公开市场操作共投放(7天及14天)逆回购1.06万亿元,并提前公告将一次性续做到期的MLF以稳定市场预期,但仅缩量续做了2000亿元,低于市场预期。总体来看,本月相当于净回笼流动性9100亿元。从价格上看,6月15日央行缩量平价续做MLF,预示本月降息概率降低,而此后6月18日14天逆回购利率虽由2.55%降至2.35%,但主要是对3月30日下调7天逆回购利率20bp的“补降”。由于LPR与MLF利率直接挂钩,MLF利率未降更大程度影响了本月LPR报价的持平。此外,目前央行加强了对资金空转套利行为的规范和治理,货币政策偏向于灵活调节,政策工具的使用更加谨慎,市场的宽松预期有所收敛。

另外,从银行的负债结构上看,对央行的负债不到银行总负债的4%,而存款占银行总负债的比重超过60%,意味着存款成本在银行负债成本中起决定性作用。银行资金成本的居高不下制约了点差的压降空间,导致降低LPR的动力相对有限。

6月17日国常会要求综合运用降准、再贷款等工具,保持市场流动性合理充裕,全年人民币贷款新增和社会融资新增规模均要超过上年,并进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款等方式,推动金融系统全年向各类企业合理让利1.5万亿元。国常会政策部署释放了积极的信号,有助于对市场关于政策收紧的预期给予一定修正。下阶段,货币金融政策将继续加大对实体经济的支持力度,随着CPI涨幅进一步回落,降准和降息仍有空间和必要,适时适度调降存款基准利率,引导LPR下行,实现直接融资和间接融资成本“双下降”。

表 逆回购、MLF利率与LPR