张瑜:进口似乎明显好转了

主要观点

每周经济观察

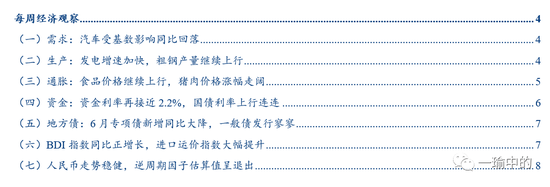

(一)需求:汽车受基数影响同比回落,地产销售维持高景气。汽车零售数据,6月14日当周日均销售3.6万辆,同比增长-17%。上周为同比-10%。地产数据,30大中城市,本周周一至周五成交均值为58万平米,同比增长9.5%。上周为同比11.6%。本月看,截止至19日,30大中城市累计成交面积同比为3%,5月为-2.3%,4月为-19.5%。

ink="">

ink="">

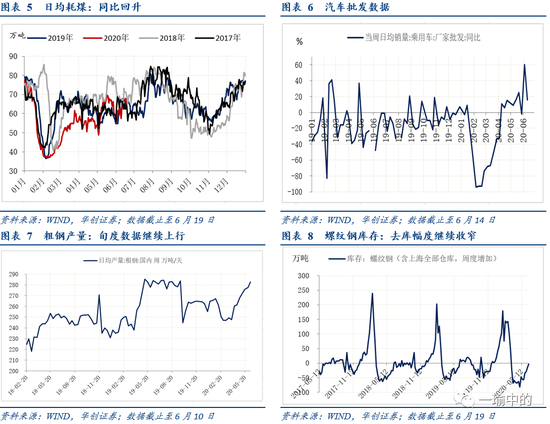

(二)生产:6月发电增速有所加快。根据《经济参考报》的文章,《6月以来全国发电量增速加快》,“6月上旬全国全口径发电量同比增长约9.1%。从江苏的情况看,信息传输、软件和信息技术服务业用电量持续‘快跑’。随着产业链整体恢复,采矿业、食品加工业、有色金属冶炼加工、专用设备制造、仪器仪表制造等行业用电量增速均较快增长。”其他与发电增速加快可以作证的数据有,汽车批发增速维持高位,6月14日当周同比为14%。粗钢产量继续上行,6月上旬为282万吨/,5月下旬为277万吨/天。内贸数据同比转正。

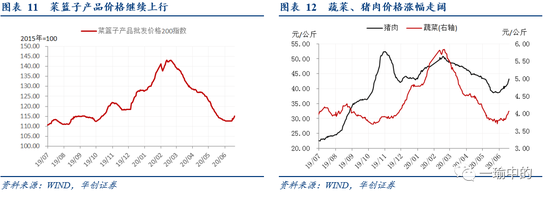

(三)通胀:食品价格继续上行,猪肉价格涨幅走阔。蔬菜、猪肉价格本周分别上涨6.01%、6.53%。关于近期猪肉价格上涨的原因,农业农村部认为主要是由于各地生产生活秩序逐步恢复,工厂开工,学校复课,餐饮业生意好转,猪肉消费明显增加。

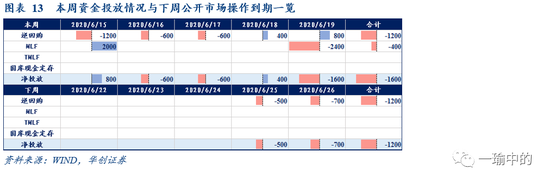

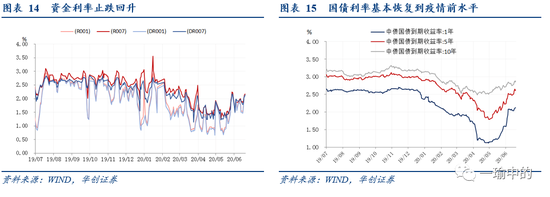

(四)资金:资金利率再接近2.2%,国债利率上行连连。1年期、5年期、10年期国债收益率分别报2.1203%、2.6227%、2.8752%,较上周五分别上行6.99bps、15.37bps、13.01bps。本周利率利空较多。本周一央行开展2000亿元MLF操作,但利率与前值持平,市场降息预期落空。同时,特别国债一期二期本周招标发行共计1000亿元,叠加7月底前发行完成的计划,再次冲击市场流动性预期。此外,易纲行长在陆家嘴论坛上表示,“要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”。

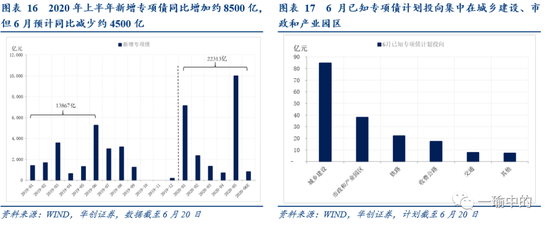

(五)地方债:6月专项债新增同比大降,一般债发行寥寥。截至6月20日,6月专项债计划新增发行811亿,较去年6月发行高峰大幅减少4457亿。

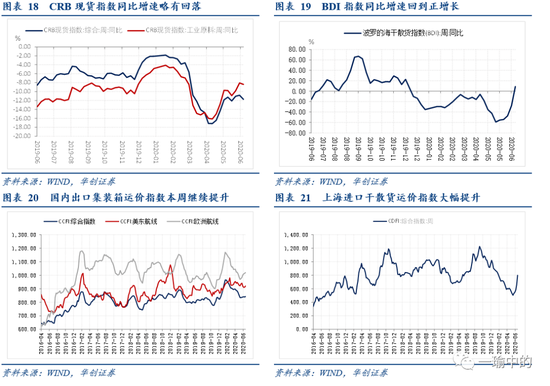

(六)进出口:多个指标看,本月进口似乎有明显所好转。第一,进口干散货运价指数本月大幅增长,从月度均值看,本月环比上行29%,5月环比为 -11%,4月环比为-8%。第二,中港协数据,6月上旬内贸同比增速转正。6月上旬,八大枢纽港口集装箱吞吐量同比降低1%,基本恢复至去年同期水平。其中,外贸吞吐量同比回落3.8%,内贸增长6.5%。此前5月中旬,集装箱吞吐量及外贸集装箱吞吐量分别同比减少5.1%和5.6%。第三,中美贸易协议仍在执行中。本周中美在夏威夷举行会谈,表示第一阶段经贸协议执行良好。美国贸易代表莱特希泽6月17日表示,美中两国在年初签订第一阶段贸易协议后,即使受到疫情问题等影响,北京仍然继续遵守协议承诺。

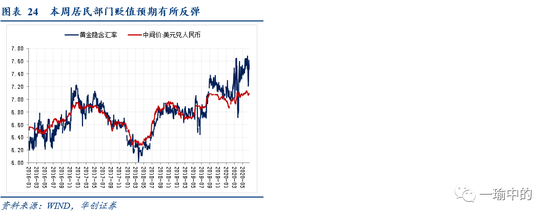

(七)汇率:本周人民币走势较为稳健,逆周期因子估算值呈现退出态势。

风险提示:全球疫情反复。

报告目录

报告正文

一

每周经济观察

(一)需求:汽车受基数影响同比回落

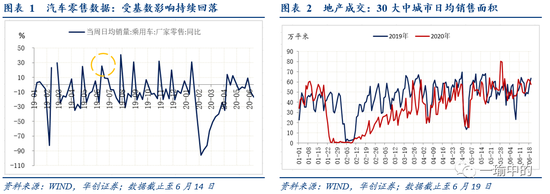

需求端,观察地产、汽车与土地的成交。30大中城市数据看,本周周一至周五成交均值为58万平米,同比增长9.5%。上周为同比11.6%。本月看,截止至19日,30大中城市累计成交面积同比为3%,5月为-2.3%,4月为-19.5%。6月地产成交景气相比5月仍有小幅好转。汽车数据看,受基数影响,6月第二周同比回落幅度扩大,6月14日当周日均销售3.6万辆,同比增长-17%。上周为同比-10%。房价数据,70大中城市新房5月环比上涨0.5%,4月为环比上涨0.4%。70大中城市二手房5月环比上涨0.2%,4月为环比上涨0.2%。

(二)生产:发电增速加快,粗钢产量继续上行

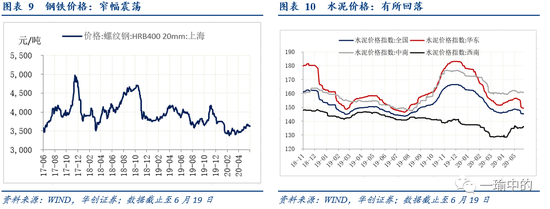

生产端,重点观察六大发电集团日均耗煤、汽车批发量、粗钢产量旬度数据。本周日均耗煤数据同比小幅回升,周一至周五日均耗煤均值为66万吨,同比回升至2.9%左右,上周为同比-2.3%。根据《经济参考报》的文章,《6月以来全国发电量增速加快》,“6月上旬全国全口径发电量同比增长约9.1%。从江苏的情况看,信息传输、软件和信息技术服务业用电量持续‘快跑’。随着产业链整体恢复,采矿业、食品加工业、有色金属冶炼加工、专用设备制造、仪器仪表制造等行业用电量增速均较快增长。”汽车批发数据看,6月14日当周同比为14%,继续维持高位。粗钢产量旬度看继续上行中,6月上旬为282万吨/,5月下旬为277万吨/天,5月中旬为275万吨/天,5月上旬为272万吨/天。库存端看,本周去库幅度继续收窄,本周去库2.8万吨,上周为15万吨。价格端看,螺纹钢价格窄幅震荡,螺纹钢HRB40020mm上海6月19日价格为3640元/吨,6月12日为3650元/吨。水泥价格小幅下行,6月19日全国水泥价格指数为145.32,6月12日为145.39。

(三)通胀:食品价格继续上行,猪肉价格涨幅走阔

食品价格继续上行,蔬菜、猪肉价格涨幅走阔,水果平均批发价继续下跌。菜篮子产品价格200指数收于115.12,环比上涨2.21%(前值上涨0.05%)。其中,蔬菜、猪肉价格本周分别上涨6.01%、6.53%,水果平均批发价本周下跌4.58%。此外,鸡蛋价格本周上涨了0.79%。

关于近期猪肉价格上涨的原因,农业农村部认为主要是由于各地生产生活秩序逐步恢复,工厂开工,学校复课,餐饮业生意好转,猪肉消费明显增加。此外,从供给端来看,本周三中央向市场投放1万吨储备冻猪肉,这是本月首次投放。同时,在疫情冲击下,农产品进口也面临较大挑战。本周三,海关总署宣布暂停德国1家猪肉屠宰及其分割、冷藏企业的产品输华。在北京新发地疫情影响下,预计对进口食用农产品的检验检疫也会加强。

(四)资金:资金利率再接近2.2%,国债利率上行连连

本周五,DR007收于2.1340%,DR001收于2.1349%,较上周五分别上行22.74bps、61.88bps。1年期、5年期、10年期国债收益率分别报2.1203%、2.6227%、2.8752%,较上周五分别上行6.99bps、15.37bps、13.01bps。

为了维护银行体系流动性合理充裕,本周一央行开展2000亿元MLF操作,但利率与前值持平,市场降息预期落空。同时,特别国债一期二期本周招标发行共计1000亿元,叠加7月底前发行完成的计划,再次冲击市场流动性预期。本周四,易纲行长在陆家嘴论坛上表示,下半年货币政策还将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元,预计金融系统今年全年向企业让利1.5万亿元,同时提出“要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”。多重利空下,国债利率继续上行接近疫情前期水平。

(五)地方债:6月专项债新增同比大降,一般债发行寥寥

受上月1万亿第三批提前下达专项债集中发行影响,截至6月20日,6月专项债计划新增发行811亿,较去年6月发行高峰大幅减少4457亿。分地区看,主要来自重庆(285亿)、湖北(178亿)、内蒙古(165亿)。从投向看,已知专项债计划投向集中在城乡建设、市政和产业园区。本周专项债无新增发行,再融资发行106亿。下周专项债计划新增发行166亿,计划再融资发行11亿。本周一般债新增发行34亿(为6月首发),再融资发行528亿。下周一般债无新增发行计划,计划再融资发行38亿。

(六)BDI指数同比正增长,进口运价指数大幅提升

本周CRB现货指数同比-11.74%,降幅较上周有所走阔,本周全球疫情出现反复,需求端的冲击带来大宗商品价格略有回落。BDI指数同比+8.82%,同比增速自2019年12月以来首次回正,而同时国内出口集装箱运价指数本周继续提升,进口干散货运价指数也有大幅增长。本周中美在夏威夷举行会谈,表示第一阶段经贸协议执行良好,后续中国大概率将继续增加自美进口。中港协数据,6月上旬,八大枢纽港口集装箱吞吐量同比降低1%,基本恢复至去年同期水平。其中,外贸吞吐量同比回落3.8%,内贸增长6.5%。此前5月中旬,集装箱吞吐量及外贸集装箱吞吐量分别同比减少5.1%和5.6%。

(七)人民币走势稳健,逆周期因子估算值呈退出

本周人民币走势较为稳健,逆周期因子估算值呈现退出。本周由于美国部分州疫情反复仍然较为严重,同时经济数据与美联储主席鲍威尔的讲话都显示美国经济V型修复的概率较低,市场避险情绪再起,美元指数呈现回升趋势。人民币汇率方面,随着中美关系近期缓和,人民币短期贬值压力消退,近期汇率走势呈现较为稳健的走势,我们估算的逆周期因子近期也基本呈退出的状态。