阮超:注册制改革后,创业板壳公司的相对价值分析

就相对价值而言,我们认为注册制改革之后的创业板壳价值应该最高。

ink="">

ink="">

注册制时代再来谈壳似乎有点不合时宜。但是上市公司毕竟有灵活的投融资功能、资产证券化带来的财产流动性和财富效应也很可观,壳公司的价值最终仍会稳定下来,且不会趋向于零。我们这里说到壳,更多是说上市公司的平台价值。

以前,A股市场的壳公司选择很简单,创业板由于不能借壳且再融资政策限制较严,壳价值低;主板(含中小板)壳公司限制少,壳价值高。但随着再融资新政及注册制改革落地,A股的板块大致可以分为原有的主板(中小板)、科创板以及创业板三个板块。

就相对价值而言,我们认为注册制改革之后的创业板壳价值应该最高。

更灵活简便的投融资审核

改革之后创业板的再融资及发行股份购买资产均由交易所进行审核,通过后证监会履行注册程序,且审核“严格落实以信息披露为核心的证券发行注册制”,不再会有大量的“窗口指导”,审核标准会更透明和可预期。

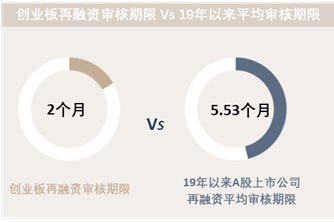

审核周期来说,创业板上市公司再融资交易所审核阶段期限为2个月,证监会注册期限为15个工作日;发行股份购买资产和重组上市交易所审核时限分别为45日和3个月。

我们统计了2019年以来上市公司再融资以及发行股份购买资产从证监会受理到上会的平均审核期限(对应注册制改革后交易所审核阶段期限),其中再融资平均审核期限166天,发行股份购买资产平均审核期限75天,均大幅高于注册制改革之后创业板的审核期限。

更丰富的融资工具

改革之后的创业板上市公司有简易融资审核通道,即所谓“小额快速”通道——交易所在2个工作日内受理,3个工作日内完成审核并作出审核意见;中国证监会在3个工作日内完成注册。上市公司按照股东大会年度授权申请融资额不超过人民币3亿元且不超过最近一年末净资产20%的向特定对象发行股票可以适用“小额快速”审核通道。未来创业板上市公司可以通过小步快跑的方式,每年都利用“小额快速”通道进行融资,效率已经非常接近以前大家都非常羡慕的成熟市场中的“闪电配售”了。

此外,创业板上市公司再融资工具新增了“非公开发行可转债”产品,这是其它板块没有的品种。可转债相当于上市公司“兜底”的定增,近两年是非常受欢迎的投资品种。但由于主板(含中小板)的可转债只能公开发行,一来发行条件较高,二来无法向特定对象发行。每次可转债的发行都由现有股东先行认购,再到二级市场出售,由于可转债是受欢迎的品种,二级市场价格往往高于一级市场,这样虽然现有股东有一块“福利”但每次都需要融资先认购可转债再到二级市场去出售,而感兴趣的投资人只能去二级市场高价购买,非常不合理。

此外,创业板上市公司配股的额度也提高到了配售前总股本的50%。

与科创板的比较

相比较同为实施注册制的科创板,创业板最大的优势是更低的投资者门槛,这意味着更好的流动性——投资者资产门槛要求仅为10万元,大大低于科创板的50万元。

此外,在并购重组的审核理念上,创业板与科创板也有不同。我们在《监管的智慧与无奈——一文看懂科创板上市公司重大资产重组审核体系》一文中提到,科创板对上市公司重大资产重组的审核关注“是否具有协同效应”,这涉及到对交易的商业意义进行实质性审核,是非常难实现的。比较而言,创业板没有强制要求并购重组具有协同效应——“如不具有显著协同效应的,应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风险和应对措施。”

无期限的借壳门槛

修改后的《上市公司重大资产重组管理办法》允许主板(含中小板)上市公司控制权变动满36个月后向实控人购买资产不再触发借壳的要求,通俗地说收购主板(含中小板)上市公司满36个月后再装资产就可以规避借壳审核,但创业板上市公司不适用这一条。

所以如果收购创业板公司后要注入的资产不符合借壳条件,则创业板壳公司并不是合适的选择。