肖飒:民法典如何重塑金融App注册协议?

文/新浪财经意见领袖专栏作家 肖飒

精明的金融人一定是把两者混搭,剥夺用户的实际选择权,我们只能说:聪明反被聪明误,法官对诸位伎俩心知肚明,如今民法典的新武器一到,我想法官还是用冲动使用新法去帮助普通用户恢复权利(因为法官本人也是各种App注册协议的用户)。

ink="">

ink="">

学习学习再学习,我国第一部《民法典》甫出,涉及社会生活方方面面。据飒姐和团队律师研究发现,民法典合同编对“移动金融客户端”App的注册协议、隐私政策等要求出现较大变化。为方便诸位老友有的放矢地修改注册协议及个人信息收集条款等内容,特撰写了金融App注册协议、隐私政策修改的六个具体操作方法,供金融科技老友们参考。

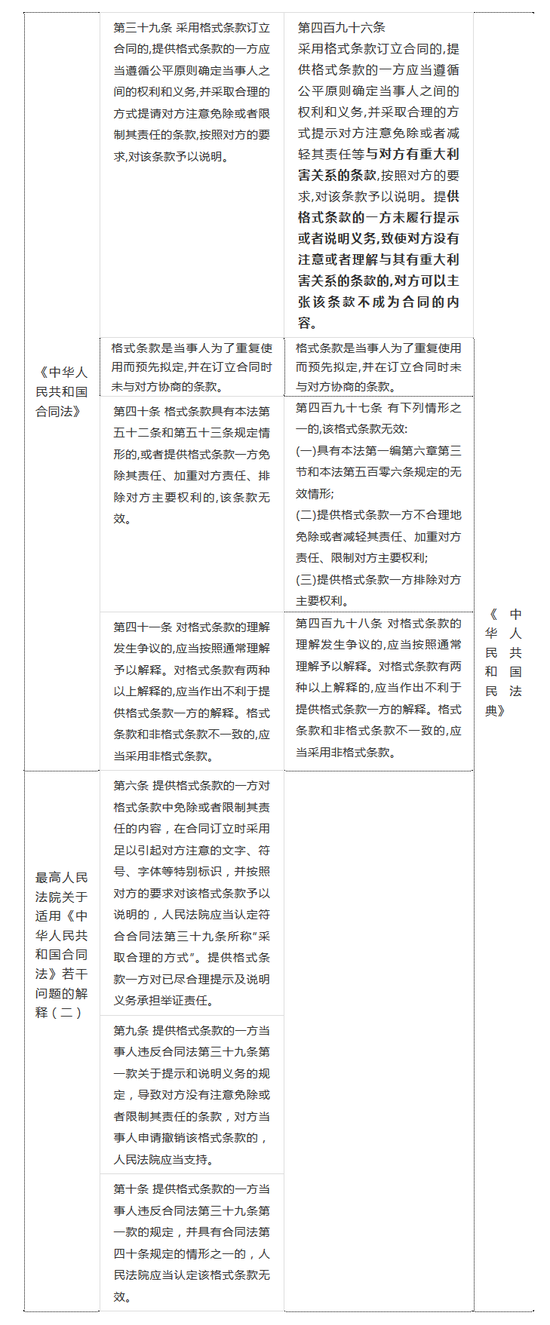

注册协议等格式条款,审查机制新变化

对金融消费者而言,任一金融App内置协议,用户只有点击“同意”或“退出”的选择,其并不具有一般合同中双方可协商、可切磋或“讨价还价”争取双方合意等的条件。对该类当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款,我们通常称为“格式条款”。

关于格式条款法律规定的新变化,我们绘制如下对比表格:

ink="">

ink="">

通过以上表格,我们看到,《民法典》与《合同法》、《合同法司法解释》中关于格式条款的法律规定,呈现出的最大的不同,主要有以下两点:

(1)提供格式条款的一方需要采取合理的方式提示对方注意的合同内容发生变化,《民法典》中增加了“与对方有重大利害关系的条款”的提示义务;

(2)提供格式条款的一方未履行提示或者说明义务的责任后果变得明确。如格式条款提供方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

进一步讲,也就是说,格式条款内容的审查由原先的无效审查转变为两步走:

第一步:格式条款是否构成合同内容的审查;对方没有注意或者理解与其有重大利害关系的条款的,该条款不成为合同的内容。

第二步:构成合同内容的格式条款是否有效的审查。不合理地免除或者减轻格式合同提供方责任、加重对方责任、限制对方主要权利的合同无效。

概言之,《民法典》第四百九十六条关于格式条款的规定多适用于to C或to小B的合同。也即,在双方缔约地位不平等的情况下,强者与弱者之间的合同。而民法典更倾向于保护C端或小B。现如今,格式合同审查机制的变化,便要求市场主体因地制宜地进行有效调整。

移动金融客户端App,应予改进

基于《民法典》格式条款的倾斜性保护机制,这就对金融机构App注册协议、隐私条款等规则的制定提出更高更多要求。由此,移动金融客户端App就需在个人信息收集实践中改进获得信息主体同意的方式方法。

通常,金融APP所搜集的信息内容包括但不限于公民个人的银行账户、支付收款记录、信贷记录、交易和消费记录、流水记录等。以上信息依据《信息安全技术 个人信息安全规范》(GB/T 35273-2020)均属于个人敏感信息。个人敏感信息一旦泄露、非法提供或者滥用可能危害用户个人的人身和财产安全。

可以说,以上列举的各类信息为“与对方有重大利害关系的信息”。而金融APP中内置的对该类信息的收集条款,我们认为也即属于“与对方有重大利害关系的条款”。

可是,非有以上显著性规定标识出重要性的条款外,还有哪些条款属于“与对方有重大利害关系的条款”呢?

对此,目前法规规范并未明确。实践中,还需结合交易背景、交易习惯以及理性人的通常认识等予以确定。但不得不说,“重大利害关系”的表述,使得具体案例中关于合同内容及合同效力的审查多了几分任意。

合规实操建议

鉴于《民法典》赋予交易中占有优势地位一方的较多责任,金融App还需在《民法典》待生效之际(即2021年1月1日之前),及时调整自身格式条款的呈现及说明方式,增加格式本文的易读性等,确保App用户使用者知晓并理解各项条款内容。

对此,我们谨就个人信息收集部分提出如下建议:

1

切勿继续当鸵鸟,有意无意混淆核心业务和非核心业务。

利用核心业务与非核心业务之模糊地带,浑水摸鱼多拿用户信息的做法是不道德的,如今也可能构成违法。

对于非核心业务,若收集公民个人信息落入“与对方有重大利害关系”,则金融App的运营方必须采取“合理方式提示”,并在用户要求说明时,承担说明义务,否则该收集信息的条款不仅不无效而且相当于自始至终没有在合同里出现过。

2

注册协议、隐私条款等呈现时间延长,确保用户实际清楚了解各条款内容。

“提示义务”是法定义务,金融App注册协议不可默认勾选√,还请务必出现显著加粗字体、甚至出现声音提示,保留读秒(飒姐建议提示页面至少停留20秒以上)供用户了解。

请注意,若客户点击“不同意”,请在第1点区分核心业务和非核心业务基础上,若不同意的信息内容属于支撑核心业务的必要条件,则可以拒绝为用户服务;若不同意的信息内容仅属于非核心业务,则不得拒绝为用户服务。

飒姐明白实践中,精明的金融人一定是把两者混搭,剥夺用户的实际选择权,我们只能说:聪明反被聪明误,法官对诸位伎俩心知肚明,如今民法典的新武器一到,我想法官还是用冲动使用新法去帮助普通用户恢复权利(因为法官本人也是各种App注册协议的用户)。

3

注册协议及隐私协议尽量用通俗的语言,保证文本的易读性。

诚然,注册协议、隐私政策等基本都是出自律师或内部法务人员之手,我们对于自己的要求是语言精确,这就必然导致使用大量专业术语已确保内涵和外延的周全。

但是,普罗大众对于专业术语的理解往往与专业人士不同,以“法律渊源”为例,飒姐问了小区里的大叔大姐文化水平高一点的以为是“法律的历史”,文化水平不高的,基本都听不懂啥叫“渊源”,而任何一个法科学生只要经过大一的学习就清晰地知道,法律渊源其实是法律形式,老师问一个问题的法律渊源就是要哪个法律哪一条规定的。

因此,强烈建议将金融App里的各种需要用户点击“同意”“知道了”等内容,用通俗的语言进行描述,尽量避免专业术语。

4

选择可视化的方式,向用户解读注册协议及隐私协议重点内容。

5G到来,新基建如火如荼,采取短视频的方式解释免除自己义务或者与对方有重大利害关系的条款十分必要,以现有技术可以达到和完成说明义务,就不能逃避这项义务。

否则,在真的出现纠纷时,法官也会询问专家证人,当时技术条件下是否可以达到某一标准,若App运营方明明有技术能力,而拒绝履行义务,则有可能会败诉哦。

5

在用户交互式功能页面中方便用户对个人信息的获取权限进行修改。

获取别人的公民个人信息agree,没有那么容易。一旦用户要求“说明”,金融App运营方就要履行说明义务。

而履行说明义务,在以往实现比较困难,而随着金融科技的发展,远程银行工作人员进行耐心解答就成为了现实。

由于“说明义务”是法定义务,因此,未来实践中,金融App必然会出现“交互式功能”,确保充分保障金融消费者的知情权和选择权。

6

在金融App页面中设置“异议”选项,强化与用户的沟通磋商。

金融App的运用方有种冲动,想黑不提白不提,悄悄“强迫用户”把注册协议点击同意就万事大吉。

这样的做法无异于掩耳盗铃,一旦出现公民信息泄露或者公民信息移转过程中的瑕疵,我国刑法第253条之一侵犯公民个人信息罪可是要“找后账”的。拿到信息的步骤必须合规清晰,不得有违背被采集者意愿的行为,否则一个简单的行政违法行为或者一个侵权之诉,可能会导致身陷囹圄的轩然大波。

好了,俗话说,听人劝吃饱饭,飒姐也只能言尽至此,请诸位老友掂量掂量,亡羊补牢吧。

(本文作者介绍:北京大成律师事务所执业律师,兼任北京市网贷协会法律顾问,主要从事互联网金融法律工作。)