李奇霖:看上去很美的PMI

文/意见领袖专栏作家李奇霖、张德礼

5月制造业PMI从50.8下滑到50.6,非制造业PMI从53.2上升到53.6,综合PMI持平在53.4。

从5月的PMI数据看,经济恢复得还不错,尤其是非制造业还处在加速恢复期。

ink="">

ink="">

可喜的是,5月份经济的需求端有明显回暖。

海外疫情扩散,外需是低迷的,这一点毋庸置疑,新出口订单35.3,明显低于枯荣线,但比上个月反弹了1.8个点,可能防疫相关的产品出口对外需还有支撑,线上办公的需求也带动了高科技制造业出口。

制造业新订单指数从50.2回升到50.9,比4月反弹了0.7个点,产成品库存从上个月的49.3下降到47.3,出厂价格从42.2反弹到48.7,南华工业品价格指数5月也是明显反弹的,涨了7.38%。

产成品库存下降,产成品出厂价格在上涨,这种组合只能说明需求很强劲,可以消化生产出来的产品。

再看5月制造业PMI主要原材料购进价格指数、非制造业PMI投入品价格指数,分别从42.5和49.0,回升到51.6和52.0,都恢复到了荣枯线之上。原材料价格开始上涨,一方面是上游的钢材、有色等涨价,5月这两个行业的价格指数都明显回升,高于55.0%,另一方面则是国际油价低位反弹,5月布伦特原油期货活跃合约均价相比于4月上涨了20.4%。

这些都可以说明经济的需求至少在5月是有明显好转的。

所以,5月商品涨、股票涨但债券跌是有基本面支撑的。

那么,经济需求的核心动力来源于哪呢?

1)房地产处于一个赶工周期。前几年房企跑马圈地的快周转战略到了今年要竣工了,房子要到期交付,之前因为疫情耽误了工期,现在要赶工,所以目前是集中赶工施工的状态;

2)地方政府KPI从防疫开始转向稳增长.随着专项债大规模发行,基建开始恢复甚至加速了,与企业中长期贷款高增长的趋势是一致的;

这两点可以从非制造业的PMI中看出来,4月份的建筑业新订单指数已经很高了,但5月建筑业新订单指数竟然提高到了58.0,比4月继续提高了4.8。

3)外需似乎没有想象中的那么糟糕。虽然海外疫情扩散不可避免地冲击了消费品出口,其中不少还是劳动密集型的,但是线上办公需求和防疫需求激增以及出口份额向中国集中(因为生产受疫情的影响小),对出口还是有稳定作用;

4)疫情控制后,消费活动也开始有些回暖,虽然和去年同期还是没法比,但环比是改善的。

此外,还需考虑“五一”的假日消费效应。今年“五一”放了5天,是2011年以来最长的一次。“五一”长假带动零售、餐饮、铁路和航空运输等行业需求的释放,5月这些行业的商务活动指数都在55.0%以上,意味着它们的需求也有较快恢复。

现在有点不确定的是,生产指数还能不能维持这么高的位置。5月制造业PMI生产指数虽从53.7下滑到53.2,但还是维持在一个较高的水平,比去年同期要好得多。

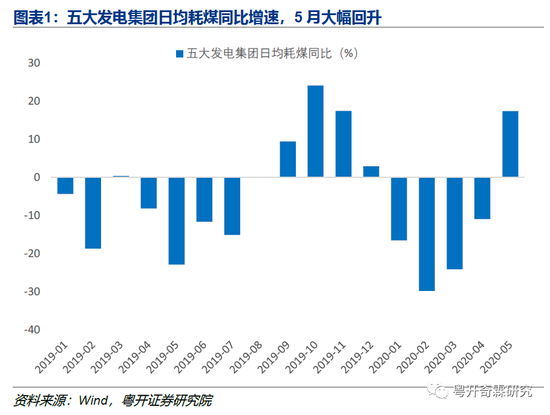

这也和高频指标一致。5大发电集团日均耗煤,从4月的46.36万吨提高到5月的54.18万吨,环比回升16.87%,同比则从-10.94%大幅上升到17.41%。4月制造业工业增加值同比5.0%,已经基本恢复正常,从发电耗煤数据看,5月制造业工业增加值同比增速大概率会高于4月。

根据国家统计局数据,截至5月25日全国采购经理调查企业中,有81.2%的企业已经达到正常生产水平的八成以上,高于上月3.9个百分点。

ink="">

ink="">

生产为什么还在保持一个较高的读数呢?

最近几个月生产强,和企业手里有前期积压的订单有关。之前疫情冲击导致停产,有些订单压着没做,复工后就把这些订单给做了。但很显然,这块对生产的支撑没有持续性,因为这些订单已经或正在被消化。

如果看工业企业利润的数据,产成品库存增速虽然有所下降,但还是维持了两位数的增长,可见产成品库存还是有积压,未来还是有去化压力的。

如果需求的改善不可持续,或者不及预期,企业库存不能持续消化,未来生产动力不会太强。所以,需求是经济能否持续改善的核心驱动因素。

不过看生产的领先指标采购量指数和原材料库存指数,5月都在下降,这也似乎在说明当前的需求还是支撑不了这么强的生产的。

所以,现在需求好,但需求是不是能够持续让库存去化,进而维持生产的景气度,是后续观察经济非常重要的视角。

去年11月到今年1月,市场都在讨论新一轮弱的经济复苏启动,当时的制造业新订单指数在51.2-51.4之间小幅波动。今年在疫情冲击、需求冻结后,制造业新订单恢复到50.9,还是要弱于正常经济周期复苏阶段的初期。

展望未来,需求还有哪些不确定呢?

1)房地产即将步入竣工周期,赶工产生的短期繁荣是不可持续的。

2)制造业投资一时半会起不来。目前库存还比较高,数据来看,库存一般去化在5%以下才能看到制造业投资的企稳,而且制造业投资起不起得来关键还要看需求。

3)消费恢复也存有一定的压力。一方面出口产业链对就业的滞后影响会逐步显现,而且居民杠杆率不低,没有了收入,就没有钱消费。另一方面,假期窗口少了,春节没有第二回,暑假时间也会减少。政府后续救助消费的措施主要聚集于必选消费,米面粮油醋一类的,相关标的物的价格在A股上已有反映。

因此,并不能对新订单指数从50.2回升到50.9,给予乐观评价,当前制造业企业面临的需求不足问题,依然很严峻。当前的需求好只是因为房地产赶工需求集中释放了,还正好赶上了基建的复苏,导致5月数据看起来不错。

后续总需求的支撑主要得靠基建投资了。两会确定了赤字率、特别国债和专项债额度,疫情控制后,地方也会加码基建,积极财政肯定还要继续落地,基建投资还有继续回升的空间,这点是确定的。但是政府工作报告仅强调“稳”,唯一的不确定就是基建投资能否对冲后续总需求不足的问题了。

(本文作者介绍:粤开证券首席经济学家、研究院院长)