杨畅:搬石头、运人头与等拐头 判断供给能否扩张三个变量

文/意见领袖专栏作家 杨畅

-

从2月底以来,需求扩张是经济运行的主线,包括消费回补以及基建拉动等政策措施,目的也在于实现需求的扩张。但从5月下旬开始,经济运行的供给侧出现了新的变化,供给收缩似乎成为了一个重要的关键变量。

-

供给收缩体现在“搬石头”(铁矿石)上,新冠疫情在巴西的蔓延,可能会对外部供给产生收缩的可能性,二三季度基建扩张会否对“保供给”提出需求值得关注。

-

供给收缩同样体现在“运人头”(国际航空客运量)上,由于前期疫情的管控,对国际客运量采取的“五个一”的措施,畅通经济循环的重点侧重于“内部”,现阶段在国内疫情可控背景下,会否把畅通经济循环的重点从内部转向外部,值得关注。

-

供给收缩也体现“等拐头”(住宿酒店业)上,住宿酒店业是受疫情影响最为严重的行业,根据4月用电量数据显示供给收缩仍未结束,由于住宿酒店业具有明显的周期属性,红利会在下一轮需求修复阶段予以释放,那么等待住宿酒店业的供给拐点就较为重要了。

搬石头(铁矿石)——

打通堵点会否从“促需求”兼顾“保供给”

5月31日PMI数据中,原材料购进价格为51.6,较上月提升9.1个百分点,指向4月PPI环比回升。主要原材料购进价格指数和出厂价格指数的差值2.9,较上个月扩大2.6个百分点,指向原材料价格上涨后的企业利润或被压缩。

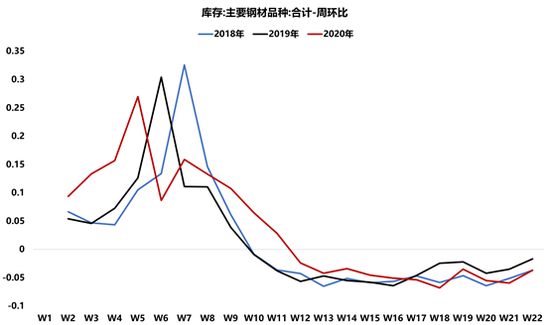

而在典型的原材料品种中,5月29日,铁矿石2009合约上涨6.44%,自4月初以来涨幅已经超过40%。其实从4月份开始,铁矿石上涨的逻辑不断切换。4月初到5月初的逻辑在于下游需求的修复,从2月底开始复工复产到4月初,可以发现迹象非常明显,主要钢材品种的库存去化极为明显。特别需要注意的是,这两个月期间,存在部分省市由于疫情防控的原因,导致复工复产难以恢复到正常水平。而钢材库存去化速度,在总量上与去年、前年几乎在同一水平,只能说明已经开始复工复产的部分省市,开始了极为明显的赶工。

图表1 主要钢材品种库存去化与去年同期接近,表明区域结构性分化严重

资料来源:WIND,中泰证券研究所

资料来源:WIND,中泰证券研究所

在水泥上也能观察到同样的现象,从4月初开始,水泥价格出现了明显上涨,但上涨出现了明显的分化,例如河南、甘肃、贵州等省份,价格上涨明显,而吉林、黑龙江等省市,或许受疫情防控影响,下游需求还没有完全修复。

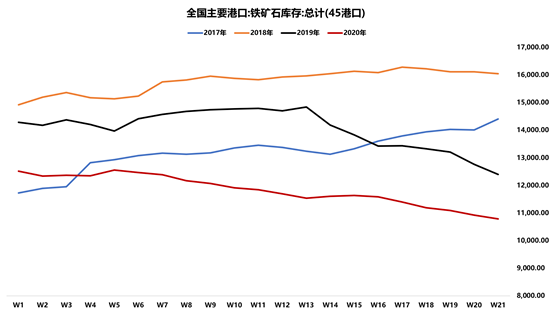

在下游需求赶工的同时,如果上游供给无法跟上,就会导致价格的上涨。根据全国45个港口铁矿石库存数据观察,库存持续走低。截至到5月29日,库存量为10784万吨,是自2016年10月21日以来的新低。而2019年本土铁矿石产量为7.4亿吨,而进口量是本土产量的1.6倍,主要从澳大利亚与巴西两个国家进口,这两个国家的疫情变化会对铁矿石的供给产生较为明显的影响。

图表2 港口铁矿石库存持续走低,供给收缩值得关注

资料来源:WIND,中泰证券研究所

资料来源:WIND,中泰证券研究所

尽管澳大利亚疫情得到了控制,每日新增病例在20以下,但问题较为严重的是巴西,5月28日单日新增病例超过26000例,整体疫情形势防控不容乐观。而中国自巴西进口的铁矿石数量占进口总量的比重超过20%,巴西疫情变化有可能引发供给端的减缩,传导至铁矿石价格以及中游钢材品种价格上,会引发下游基建投资成本的抬升,进而对实物工作量形成压制。

因此,以消费回补、基建拉动为代表的“促需求”或将持续,但如何在外部供给面临收缩可能性的情况下,确保供给的持续性,值得关注。

运人头(客运量)——

畅通经济循环的重点会否从内部转向外部

从2月底开始的复工复产,是以内需作为主要驱动方式,畅通经济循环的主要着力点在“内部”,无论是通过消费回补,或者基建拉动,目的都是通过内部需求的带动,畅通经济循环。而在外部循环的资金、货物与人员三种方式中,处于疫情防控的需要,人员的外部往来被阶段性压缩。

例如3月26日开始,民航总局实施国际航班“五个一”政策(国内每家航空公司经营至任一国家的航线只能保留1条,且每条航线每周运营班次不得超过1班;外国每家航空公司经营至我国的航线只能保留1条,且每周运营班次不得超过1班),大幅调减了国际客运航班量。

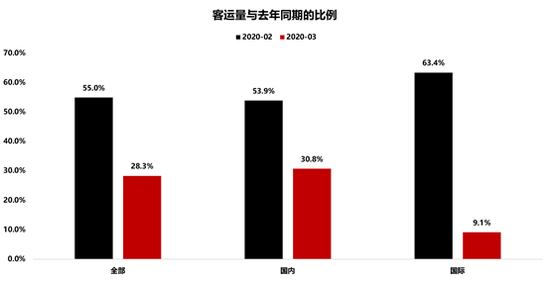

应该说,截至到5月末,前期执行的“五个一”政策,效果明显,面对艰巨的疫情防控任务,针对“外防输入”发挥了关键作用。1-2月份民航国际航线总周转量下降到去年同期的73.3%,到3月进一步下降到去年同期的39.6%。从客运量数据则体现得更为充分,2月民航国际客运量105万人,3月份大幅缩减为55万人,约为去年同期的9.1%。

图表3 3月国际航线客运量不足去年同期的10%

资料来源:WIND,中泰证券研究所

资料来源:WIND,中泰证券研究所

但值得注意的是,一方面,武汉解除管控后未出现疫情反弹,且新增确诊病例始终在低位运行,表明国内具备较强的防控能力。4月8日零时,武汉市解除离汉离鄂通道管控,有序恢复对外交通。截至到5月29日,国内新增病例呈现出逐级回落并保持在低位运行的特点,反映了国内的疫情防控措施是有力和有成效的。

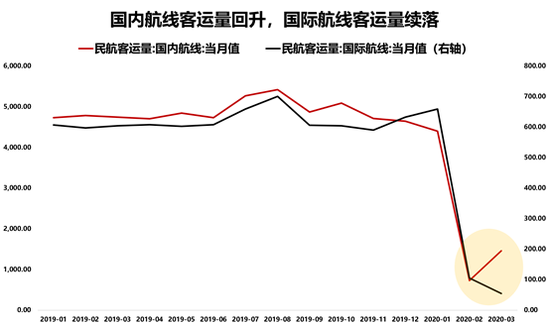

另一方面,民航国内客运量较低位翻番,但并未引发本土新增病例提升,表明国内航空运输已经具备较强的防控能力。数据显示,国内客运量从2月份的728万人,翻倍至3月份的1459万人,约为去年同期的30.8%。但尽管民航国内客运量翻倍,但本土新增病例并未出现明显提升,这意味着国内管控手段是非常有效的。

在内部循环基本畅通的情况下,有序打通人员的外部循环,或许有望成为推动内需的重要变量。

图表4 国内航线客运量低位翻番资料来源:WIND,中泰证券研究所

图表4 国内航线客运量低位翻番资料来源:WIND,中泰证券研究所

等拐头(住宿酒店业)——

供给收缩会否出现拐头

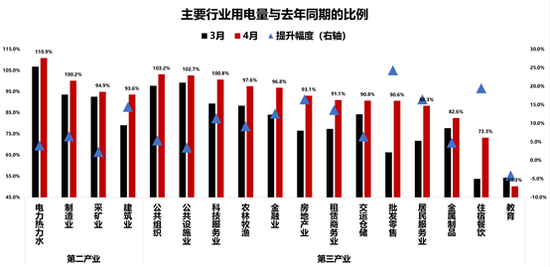

毫无疑问,住宿酒店业是受疫情影响最为严重的行业。由于缺乏高频数据的跟踪,从行业用电量数据可以发现较为明显的特征,3月住宿餐饮业的用电量约为去年同期的一半,这表明至少有一半的住宿餐饮业并没有营业,即使已经营业的住宿餐饮企业,也难以保持满负荷运转。

而4月用电量数据出现了回升,约为去年同期的73.3%,这表明住宿餐饮业的供给仍在收缩,只是收缩的节奏出现了放缓。这与教育行业迥然不同,教育行业更多是服务场景的转移,从原来固定的教育场所,转向了“居家教育”,这体现在居民生活用电量保持相对刚性的数据中。

图表5 住宿餐饮业用电量低位回升,但仍在收缩区间

资料来源:WIND,中泰证券研究所

资料来源:WIND,中泰证券研究所

大陆地区尚未出现明显的关店迹象,但周边以旅游作为主导产业的区域,受损较为明显。例如5月28日,澳门统计局公布的数据,由于3月下旬澳门入境检疫措施进一步收紧,4月澳门的酒店及公寓住客共10.7万人次,同比减少90.6%;客房平均入住率仅有12.9%。

由于住宿酒店业具有明显的周期属性,往往受强劲需求拉动,刺激行业投资,投资过热、供给过剩导致行业进入下行周期。相反,行业需求下降,投资放缓,带来供给收缩,短期若需求难以充分修复,会导致供给出现弹性更大的收缩。红利会在下一轮需求修复阶段予以释放,那么等待住宿酒店业的供给拐点就较为重要了。

风险提示事件:政策变动风险