时间的朋友 指数投资不“被动”

文/新浪财经意见领袖专栏作家 张馨元

指数基金是以某一指数成分股作为投资对象的基金产品,基金投资目标是以最小误差跟踪指数表现。指数基金常被视为被动投资工具,但其中是存在一定误读的。

指数投资的主动/被动属性取决于投资“姿势”

指数基金的“被动投资”,所指对象其实是基金经理,而非基金投资者。即相对于主动管理型基金的基金经理,指数基金的基金经理所做的是被动投资,这种被动性赋予了指数基金“密切跟踪”的工具属性。但是对于指数基金的投资者,其投资行为的被动亦或主动属性,取决于投资方式。

怎样的指数基金投资具有主动属性?较典型的是基于多支指数基金的组合投资,即投资者根据对经济周期、市场环境的判断,挑选多支覆盖境内外/跨市场的指数基金进行组合配置,实现板块和行业的轮动。从这个层面,可以说主动管理型基金的投资主动权在于基金经理,而以指数基金为底层的组合配置的主动权则在于投资者。

那么不从组合投资角度,仅考虑单支指数基金的情况进行投资,是否就一定是被动投资?不必然是。比如看好板块的中长期增长潜力,希望通过长期持有,获取伴随市场整体增长而来的收益,是被动投资;把握单支指数的政策红利、资金流入等中短期利好因素,通过时点选择、买入卖出的操作阶段性获取超额收益,是主动投资。

这里需说明的是,指数基金包含两类——被动指数型和增强指数型,后者相对小众、占比较低,在跟踪指数的基础上会追求一定的主动超额收益,所以并不能完全反应指数走势,暂不在本文探讨范围之内。

投资指数须先“看透”指数

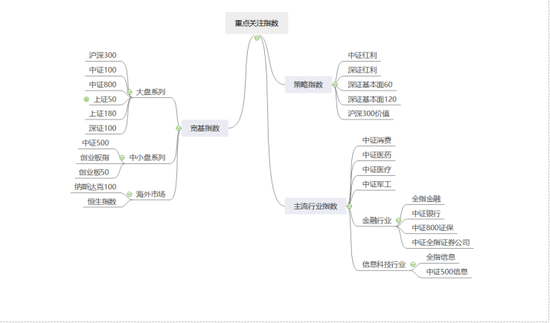

投资指数基金必须要“看透”基金所跟踪的指数,其中包括几个重要维度:定性的风格分析、行业分布、重仓股,定量的估值水平、盈利能力、股息率。通过定性指标可衡量指数是否与整体投资方向、市场环境相符,通过定量指标可判断指数的赚钱能力和当下“性价比”。下图是基于国内市场中指数基金产品的跟踪情况,对于可投资主流指数进行的大致梳理,以下分析也将以这些指数为基础。

定性看

通过定性分析,我们希望得出的类似结论是“该指数分布以某某行业为主、反映大/中/小盘/高红利公司走势、某某重仓股对指数走势影响显著”,从而确定某只指数是否与整体投资方向和当下市场环境契合。

风格分析旨在了解指数类型属于宽基、策略还是行业,是投资的基础。宽基指数通常以市值进行区分,如代表大市值龙头股的沪深300、上证50、深证100,代表中小市值的中证500、创业板指。策略指数与宽基指数的不同在于,在成分股选取和权重分配上增加了一些策略因子,如高红利、基本面价值、低波动等。行业指数跟踪特定行业,消费、医药医疗、金融、信息科技是多被跟踪的主流行业;同一行业的不同系列指数也存在市值分布的差异,如同为信息技术类指数,其中有样本股取自整体沪深A股的全指信息指数、取自大中盘股的中证信息指数、取自中盘股的中证500信息指数,在下行周期,大中盘股占比较高的中证信息指数走势会偏好。

行业结构看的是指数成分股的细分行业分布,对行业指数和宽基、策略指数均适用。如同为“医”类指数,中证医疗以医疗器械(占比58%)为主,行业属性偏精密仪器制造,而中证医药以制药(占比75%)为主,行业属性偏生物科技,两个指数呈现差异化的走势。宽基指数的走势通常被认为更多反映了大中小盘、不同板块的轮动,但行业结构差异在其中也起到了叠加作用。如代表大盘股的沪深300,其实呈现了非常强的金融行业属性,走势与中证银行指数呈现很高的趋同性,了解这点便能避免无效的“分散”投资。

近5年中证医疗指数(黄线)VS中证医药指数(红蓝线)走势 数据来源:WIND

近5年中证医疗指数(黄线)VS中证医药指数(红蓝线)走势 数据来源:WIND

沪深300指数(红蓝线)VS中证银行指数(绿线)走势 数据来源:WIND

沪深300指数(红蓝线)VS中证银行指数(绿线)走势 数据来源:WIND

重仓股分析较适用于成分股数量偏少且以流通市值加权的指数,这类指数的整体走势通常与其中重仓股呈现强的正相关,同时又避免了个股的高波动。比如成分股只有40支的中证消费,前五大成分股合计占比达到54%,前两大成分股贵州茅台和五粮液合计占比近三成,与中证消费指数的相关性(近5年数据)均高达0.97;再如成分股只有32支的中证医疗,前五大成分股合计占比38%,医疗器械龙头股药明康德、迈瑞医疗、爱尔眼科均在列。

定量看

定量分析是看指数是否具备长期赚钱能力、当下价格是否值得持有,简单说就是寻找低估值和稳定的ROE。

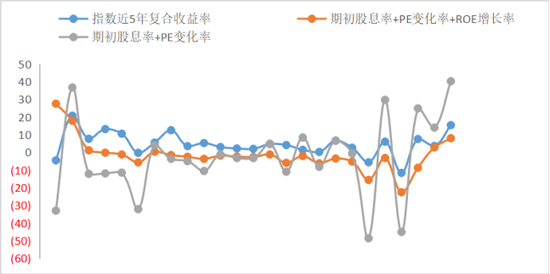

指数基金之父/全球最大的指数基金——领航基金(美国Vanguard集团)创始人约翰-博格将股市的长期回报归结于三个关键因素,概括为博格公式:年复合收益率=期初股息率+估值(市盈率PE)变化率+盈利增长率。这一公式说明投资获益需要标的公司具备较强的赚钱能力且愿意与投资者分享盈利,估值合理且能够在市场认可度支撑下实现估值提升,这也同样适用于指数投资。在实践中,由于盈利增长预测的不确定性强,更多会参考股息率和市盈率(PE)两个指标,选择股息率较高、PE处于历史低位的指数。不同板块、行业之间的股息率具备可比性,而PE则差异较大,通常看指数当下估值与历史值相比所处的位置,即历史分位点。

数据来源:WIND

数据来源:WIND

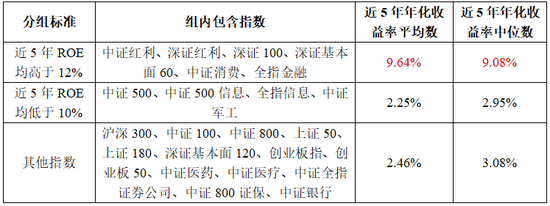

盈利方面,虽然增长率的预测难度较大,但ROE(净资产收益率)绝对值高且稳定的指数确实体现了更好的赚钱效应。将上述指数分成三组,分组标准为近5年ROE均高于12%、均低于10%和其他,对比三组指数近5年年化收益率的平均数和中位数,能够明显看出稳定高ROE指数的优势。

虽然PE、股息率和ROE均是指数定量分析的重要指标,但考虑到A股市场高波动、尚处成长期的情况,对PE和ROE的分析更重要。

对适合进行指数投资的情况做个不完全总结:(1)希望通过组合投资实现板块轮动、行业轮动,需要能够密切跟踪相关领域的底层产品;(2)计划投资处于高速增长的板块,这类行业发展迅速,但个股质量参差不齐、选股难度大,“赌概率”不如“投赛道”,如医药医疗、信息科技;(3)看好某个板块、行业,但难以承受个股“大涨大跌”玩心跳,指数投资则能分散风险、自我更新,更加平稳;(4)指数投资或指数组合投资是最好的价值投资方式,如万有引力定律一样,长期来看绝大多数人的业绩回报都会回归到机构平均水平,适度的指数基金组合便是最佳的长跑姿势。

在约翰-博格的经典名著《共同基金常识》一书中,他把推崇指数化投资的理由概括为四点:第一,广泛的分散化,以降低风险;第二,最小的投资组合换手率,避免短期交易冲动;第三,极低的成本,包括运营和交易成本以及税金;第四,长期投资。对中国的股民和基民来说,这四项“常识”具有越来越深刻的意义,因为时间是财富管理最好的朋友。

(本文作者介绍:北京财富管理有限公司资产配置部总监,中央财经大学中国银行业研究中心特约研究员,以上观点仅代表个人)