管涛:从挤出效应和债务可持续性看 财政赤字货币化尚无必要

文/意见领袖专栏作家 管涛(中银证券全球首席经济学家)

当前,全球疫情和世界经济形势仍然严峻复杂。据新华社报道,中共中央政治局4月17日会议指出,要以更大的宏观政策力度对冲疫情影响,积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率。

临时性突破传统的赤字率等财政约束指标,是中国应对非常形势的非常之举,上下已就此达成了基本共识。但进一步走到财政赤字货币化,恐怕需要非常慎重。主张赤字货币化的理由:一是担心政府为给赤字融资,导致债券发行规模过大,有可能产生挤出效应,推高市场利率;二是希望央行直接给国债发行提供低成本甚至零成本的融资,增强政府债务的可持续性。

本文拟从挤出效应和债务可持续性的角度,考察中国财政赤字货币化是否有必要性。

市场对政府债券有较强吸收能力

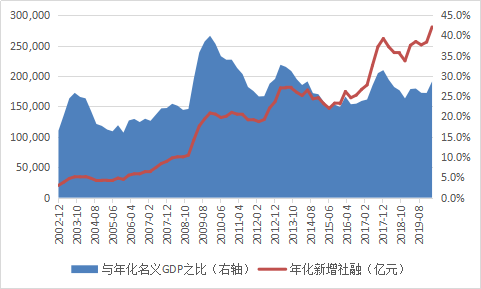

目前,对于今年预算赤字会有多大、政府发债规模是多少,尚不清楚,需待全国“两会”之后揭晓。从新增社融与名义GDP之比看,市场对政府债券增发有较大的容量。

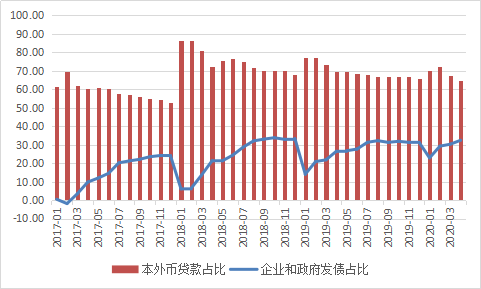

今年一季度,年化新增社融与年化名义GDP(年化数为往前4个季度滚动合计)之比为28.7%,较2009年的高点39.9%还差10多个百分点。该比例每高出1个百分点,就对应着新增社融近万亿元。从新增社融的构成看,包括债券发行在内的直接融资也有提升空间。今年前4个月,新增社融中,新增本外币贷款合计占到64.6%,高于2017年全年的52.9%;企业和政府发债占到32.3%。

ink=""> 图1:年化新增社融及其与年化名义GDP之比(单位:亿元;%) 数据来源:中国人民银行;国家统计局;WIND

ink=""> 图1:年化新增社融及其与年化名义GDP之比(单位:亿元;%) 数据来源:中国人民银行;国家统计局;WIND

ink="">图2:新增社融(累计值)的主要构成(单位:%) 数据来源:中国人民银行;国家统计局;WIND

ink="">图2:新增社融(累计值)的主要构成(单位:%) 数据来源:中国人民银行;国家统计局;WIND

现在,大家主要争议中央政府发行的国债能否从央行直接融资,故在此仅讨论国债的市场需求状况。

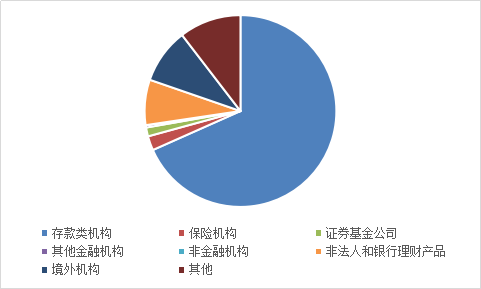

从记账式国债的持有人构成看,截至今年4月末,其他存款类机构持有占比65.8%。其中,商业银行占64.4%,政策性银行和信用社各占0.7%。而2014年末,商业银行与信用社持有合计占70.5%;2000年末,该比例更是高达86.1%。

ink="">图3:截至今年4月末记账式国债持有人构成(单位:%) 数据来源:中债登;WIND

ink="">图3:截至今年4月末记账式国债持有人构成(单位:%) 数据来源:中债登;WIND

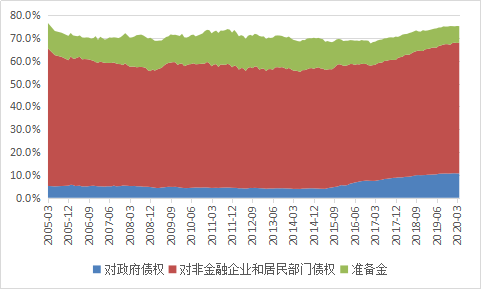

从资产配置的角度看,截至今年4月末,其他存款类机构总资产中,对非金融企业和居民部门债权合计占57.3%,对政府债权占10.7%,而美国同期为15.5%。也就是说,除了保障信贷渠道的实体经济支持外,其他存款类机构资产多元化运作还有空间。

理论上讲,政府债权持有占比每提高1个百分点,就可以增加约3万亿元国债持有。这可以通过降低存款准备金率来操作。从长远看,其他存款类机构持有的政府债券越多,对利率越敏感,也就越有利于央行价格型货币政策调控的转型。同时,也有利于央行丰富公开市场操作工具,主动、灵活地调节市场流动性。

ink=""> 图4:截至今年4月末中国其他存款类机构资产主要构成(单位:%) 数据来源:中国人民银行;WIND

ink=""> 图4:截至今年4月末中国其他存款类机构资产主要构成(单位:%) 数据来源:中国人民银行;WIND

除其他存款类机构外,在全球宽流动性、低利率甚至负利率环境下,收益率较高的无风险资产——人民币国债——将成为其他境内外机构的重要资产配置。

截至今年4月末,记账式国债中,非法人产品与银行理财产品合计占7.4%、保险机构占2.3%(2005年末最高达到6.4%)、证券基金公司占1.4%、其他金融机构占0.4%。

目前,国内包括银行理财、基金公司、券商资管、保险资金、私募基金等在内的资产管理行业规模上百万亿元,增加1个百分点的国债配置,就可形成上万亿元的需求。随着人民币债券纳入各种全球指数,海外配置人民币资产的兴趣也日益增强。截至今年4月末,记账式国债中,境外机构持有占8.9%——而2014年末该比例为2.6%。

至于政府通过市场化手段发债,对于银行信贷和企业发债可能产生的挤出效应,一方面如果赤字融资规模不大,挤出效应有限;另一方面也可换个角度看问题——政府扩大赤字,增加国债和地方专项债发行,本身有助于理清中央与地方、政府与市场的关系,对民间投资和消费支出有替代或补偿作用,推动民间资产负债表修复。即便由于政府发债推高市场利率进而增加企业融资成本,也可由央行通过市场流动性调节来解决。但这是二级市场的国债吞吐,并非严格意义的赤字货币化。

赤字货币化对中国政府债务的可持续性并非当务之急

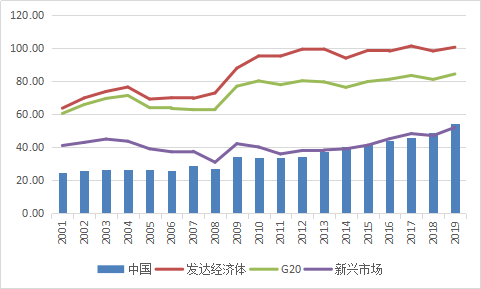

政府债务的可持续性,一方面取决于债务总量。目前,中国政府在主要经济体中债务负担较轻。据国际清算银行统计,截至去年末,中国政府部门杠杆率为54.2%,低于60%的国际警戒标准;发达国家该比例平均为100.6%,二十国集团平均为84.4%。

今年以来,为应对新冠疫情冲击,中国政府扩张了财政赤字。但据中国央行统计,今年一季度政府部门(年化)杠杆率上升了2.2个百分点,依然显得较为克制。即便下一阶段赤字有所增加,中国政府债务负担仍应在可承受范围内。

ink="">图5:截至去年末主要经济体政府部门杠杆率(单位:%) 资料来源:国际清算银行;WIND

ink="">图5:截至去年末主要经济体政府部门杠杆率(单位:%) 资料来源:国际清算银行;WIND

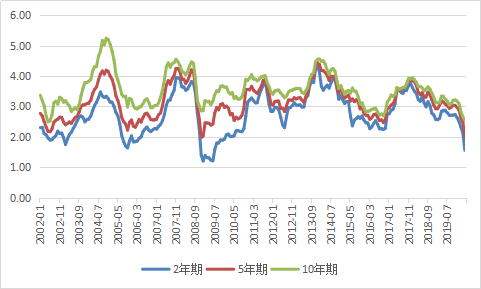

另一方面取决于成本。在市场流动性较为充裕及政策性利率下调的引导下,今年以来,中国各期限国债收益率总体走低。虽然中国主要期限国债收益率仍高于美国,但中国名义GDP增速远高于美国,这没有影响中国政府债务的可持续性。

2016至2019年,美国联邦政府利息支付平均相当于国债余额的1.4%,中国为2.5%,二者相差1.1个百分点,这反映了中美利差为正的事实。但同期中国经济年均名义增长9.5%,美国增长4.1%,中国高出美国5.4个百分点。因此,中国政府利息支出平均仅相当于名义GDP的0.4%,低于美国相当于1.5%的水平。

特别是,如果抗“疫”特别国债发行后,通过二级市场买卖,成为中国央行公开市场操作的重要工具。那么,即便财政发债要向央行持有人付息,最终也可以通过央行利润上缴财政的方式回收,财政并不亏。

ink="">图6:中国主要期限国债收益率(每月日均)(单位:%) 数据来源:中债登;WIND

ink="">图6:中国主要期限国债收益率(每月日均)(单位:%) 数据来源:中债登;WIND

警惕赤字货币化可能产生的副作用

如果如有些人士建议的那样由央行直接为赤字融资,以降低成本甚至零成本融资,其负面影响不容忽视。

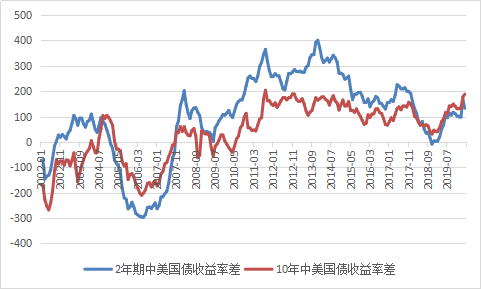

因为国债属于安全资产,国债收益率是无风险收益,是国内金融资产定价的重要基准。如果以零成本融资,势必对国内金融市场定价体系造成巨大冲击。特别是作为新兴市场,中美国债正向收益率差部分反映了风险溢价补偿。一旦中国国债收益率过低,对于持有到期为主的中长期境外投资者来讲,若不足以弥补持有风险,有可能影响境外机构持有的兴趣。

此外,贸然操作赤字货币化这种非常规政策,与前期还在纠结要不要突破政府赤字率和债务率相比,前后反差过大,可能会引起市场无端的猜测。

ink=""> 图7:2年期和10年期中美国债收益率差(每月日均)(单位:个百分点) 数据来源:中债登;美联储;WIND

ink=""> 图7:2年期和10年期中美国债收益率差(每月日均)(单位:个百分点) 数据来源:中债登;美联储;WIND

总之,扩大财政赤字、增加国债和地方债发行,是社会共识,但赤字货币化融资需谨慎。作为财政货币政策在此问题上的协调配合应该是各司其职:财政部门负责研究拟定财政赤字预算和发债计划,以及发债的成本;央行则根据财政赤字融资的计划,通过市场化操作,配合财政部门以合意的成本在市场融资。

本文原发于腾讯

(本文作者介绍:中银证券全球首席经济学家)