沈建光:4月出口超预期背后的隐忧

文/意见领袖专栏作家 沈建光(京东集团副总裁,京东数科首席经济学家 、研究院院长)

4月中国出口反弹超出预期,但增长并不均等,“亮眼”的数字掩盖了大多数出口导向行业所面临的困境。展望全年,海外经济深陷泥潭或使得中国出口有所承压。特别是中国在全球价值链中以消费品和资本品出口为主,如果海外疫情重挫消费、打击投资信心,对中国外贸的需求侧和产业链的冲击可能会更为深远。

ink="">

ink="">

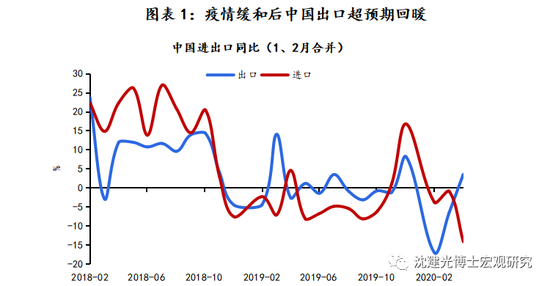

根据海关总署公布的数据,按美元计价,2020年4月,我国出口同比上升3.5%,较3月的-6.6%大幅回暖。其中,中国对美国、日本、东盟出口全线上升,但对欧盟出口同比下滑4.5%;纺线、织物、塑料、计算机、医疗器械增速较高,服装、鞋类、箱包、手机跌幅较大。可以说,在当前外需依然疲弱的背景下,4月中国出口反弹超出预期。

在笔者看来,这主要与以下几方面的因素有关。

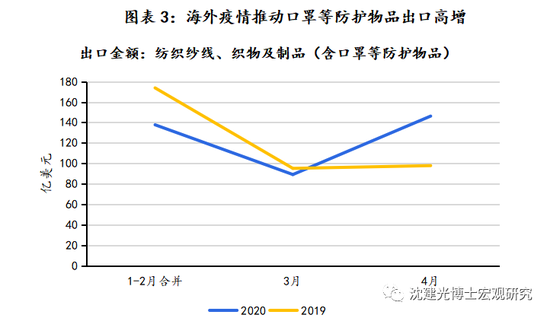

第一,海外疫情扩散之下,中国成为全球防护物资的供应中心,相关出口大幅上升。3、4月份,中国国内疫情形势好转,产能扩大;与此同时,海外疫情加剧,各国对防护物资的需求大幅上升。在此背景下,4月纺织纱线、织物及制品(如口罩、无纺布防护服)出口146.2亿美元,同比增长49.4%;医疗器械(如呼吸机)出口15.1亿美元,同比增长50.8%;塑料制品(如塑料防护服)出口62.7亿美元,同比增长63.8%。

第二,海外居家办公、居家娱乐等需求推升计算机出口大增。4月,自动数据处理设备及其部件(主要是计算机)同比大增50%,对4月出口增长的贡献在各商品中最高。其原因很可能是疫情下海外居家办公、居家娱乐等计算机使用需求大增,导致经销商补库存,又恰逢中国疫情形势好转后产能恢复,四月集中出货。但此种需求激增可能不会持续太长时间,特别是一旦疫情持续引发企业倒闭、失业攀升、居民资产负债表受损,对此类耐用品的需求大概率将迅速回落。

第三,前期低基数也对4月中国出口数据造成了一定的扰动。2019年4月,受中美贸易摩擦、全球需求较弱以及日本天皇即位“超级小长假”的影响,中国以美元计价的出口同比下降2.7%,对美、日出口均为两位数下滑。低基数下,中国对美、日出口均有反弹,对日出口更是同比回升33%。

需要警惕的是,4月出口回暖并非普遍现象。特别是诸如服装、鞋类、家具、箱包、玩具、手机等主要商品的出口,纷纷遭遇负增长,表明在当前海外疫情蔓延的形势下,国内企业面临外需疲软的压力仍然较大。4月,中国制造业PMI指数的分项数据中,新出口订单指数从46.4锐减至33.5,表现最差,也可以佐证这一结论。根据PMI调查,当前反映订单不足的国内企业占比已高达57.7%。这意味着4月的出口增长并不均等,“亮眼”的数字掩盖了大多数出口导向行业所面临的困境。

展望全年,海外经济深陷泥潭或使得中国出口有所承压。

美国方面,其一季度GDP下滑4.8%,降幅创下金融危机以来最高。考虑到美国是自3月中下旬以来才开启大面积停工和保持社交隔离,在防控升级的二季度,美国或面临更大的经济考验。预期整个二季度美国GDP收缩幅度将达到10%以上,失业率也将至少达到15%。

其他经济体也同样不容乐观。欧委会指出,欧洲正经历大萧条以来从未有过的经济休克,欧盟27国GDP全年将下降7.4%。日本经济研究中心综合24家机构的预测认为,二季度日本GDP将年化收缩11%。印度、巴西、土耳其、俄罗斯等新兴市场经济体目前则仍然无法控制疫情。从全世界的范围来看,基本可以确定的是,发达国家二季度可能会陷入同比-7%至-10%的大幅衰退,全球经济至少要经历两个季度的负增长。

中国进出口贸易占全球贸易的近四分之一,已深度融入全球产业链。海外经济衰退不仅会影响中国外需,还会增加供应链中断的风险。特别是中国在全球价值链中以消费品和资本品出口为主,如果海外疫情重挫消费、打击投资信心,对中国外贸的需求侧和产业链的冲击可能会更为深远。

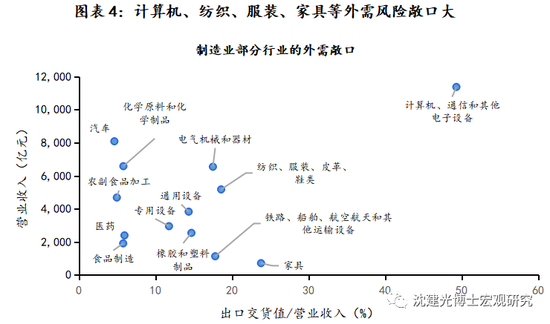

当然,外需冲击对各行业的压力并不相同。笔者根据分行业的出口交货值和工业企业营业收入比率,对制造业各行业的外需敞口进行测算,结果显示,电子、服装、鞋帽、家具、文化娱乐用品的出口比例较高,而这些行业也正是疫情期间外贸表现较弱的行业。考虑到疫情对经济的影响,特别是对需求的影响可能比设想中更加持久,上述行业面临的经营和就业压力值得关注。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)