张奥平:2021年A股市场将迎来企业价值一九分化与破发常态化

一、A股市场迎来破发常态化新阶段

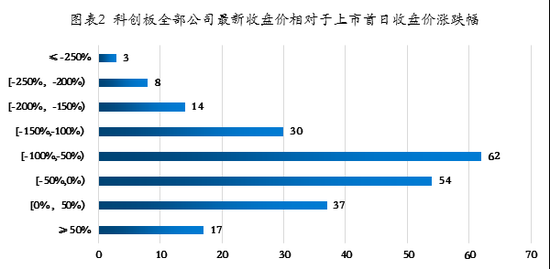

1、科创板破发情况统计

自2019年7月22日首批25家公司在科创板上市交易以来,至2021年2月5日科创板已经稳定运行了一年半的时间,成功发行上市的企业达到了225家,其中有35家公司跌破发行价,破发率为15.56%。

由于科创板在上市后的前5个交易日不设价格涨跌幅限制,因此催生了市场早期发展阶段的非理性,具体表现是科创板上市公司在上市首日往往出现暴涨,之后随着市场的关注度下降,股价也逐步回归合理区间。在科创板225家上市公司中,有139家上市首日涨幅超过100%,22家涨幅超过300%,6家涨幅超过500%,其中国盾量子的涨幅更是达到惊人的923.91%。

因此,从跌破上市首日收盘价的上市公司统计数据来看,截至2021年2月5日,共有171家上市公司跌破上市首日收盘价,占比达到76%,跌幅在100%以上的企业有55家,跌幅在200%以上的有11家。

ink="">

ink="">

资料来源:wind、增量研究院、如是资本

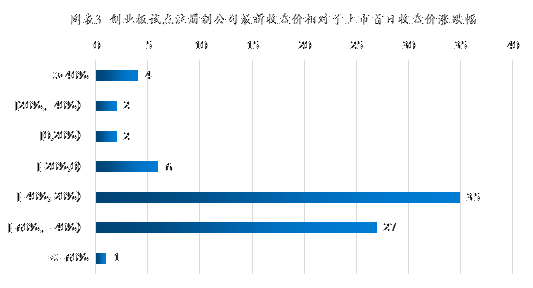

2、创业板自试点注册制以来的破发情况统计

创业板试点注册制首批18家企业于2020年8月24日上市,截至2020年2月5日已稳定运行165天,77家公司通过注册制发行上市,有2家上市公司跌破发行价,分别为杰美特(-13.77%)和锋尚文化(-9.77%)。

创业板在试点注册制后,在交易方式上适用了与科创板一样的制度,即上市前5个交易日不设涨跌幅限制,因此创业板同样延续了科创板的轨迹,公司在上市首日股票价格暴涨,但随着市场关注度的下降,股价逐步回归合理区间。在创业板77家试点注册制的上市公司中,有62家上市首日涨幅超过100%,有17家涨幅超过300%,6家涨幅超过500%,康泰医学上市首日的涨幅更是达到了1061.42%。但上市后随着“新股”光环不再,热钱逐渐褪去,股价也逐步回归合理水平。截至2021年2月5日,共有69家公司股价跌破上市首日收盘价,其中有63家跌幅超过20%,28家超过40%。

资料来源:wind、增量研究院、如是资本

3、注册制使得A股市场进入破发常态化新阶段

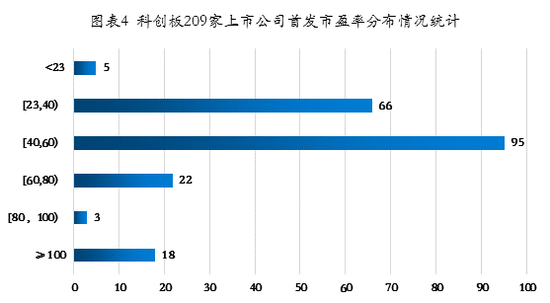

科创板破发率高跟其首发市盈率较高密切相关。注册制下,企业发行时采取市场化询价机制,估值定价更为合理,但也导致了市场的短期非理性。在已公布首发市盈率的206家科创板上市公司中,共有209家公司的首发市盈率突破23倍,占比高达97.6%。科创板上市公司的首发市盈率多集中在23-60倍之间,远高于主板的22.82和创业板的29.68。因此在“新股”光环褪去后,业绩较好、有高增长预期的公司,股价表现平稳甚至持续升高;无亮眼业绩支撑,且估值溢价过高的企业,在市场大浪淘沙下股价逐步回归合理水平,破发也就在所难免。在核准制下,企业上市市盈率上限被锁定为23倍,估值较低,因而较少出现破发。

资料来源:wind、增量研究院、如是资本

截至2021年2月5日,创业板共计有77家公司以注册制的方式上市,其中16家(占比20.78%)首发市盈率低于23倍,42家(占比54.55%)首发市盈率集中在23-40倍之间,相较于科创板来说,首发市盈率较低,因而仅有2家公司(2.6%)的股价跌破发行价。

资料来源:wind、增量研究院、如是资本

伴随着深交所主板与中小板的合并,全面注册制改革将会更加稳健推进,届时首发市盈率将会全面放开,并且在上市前5个交易日不设涨跌幅限制情况下,上市公司跌破发行价和上市首日收盘价的概率将会大大增加。注册制下,IPO企业数量预计会一直处于高位,市场可选标的较多,一二级市场估值差将会彻底消失,“上市即可套利”的现象将逐步改变。

此外,证监会于2月5日发布的《监管规则适用指引——关于申请首发上市企业股东信息披露》规定IPO前12个月内突击入股的新股东锁定期36个月,Pre-IPO投资模式将会面临重大考验。

二、注册制加速市场“分化”

1、A股企业市值分化加剧

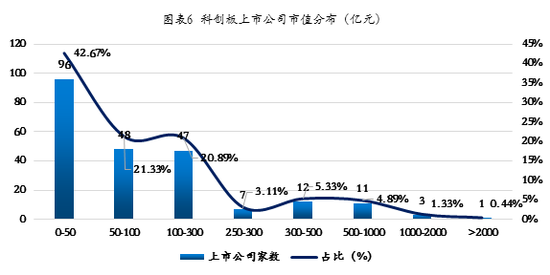

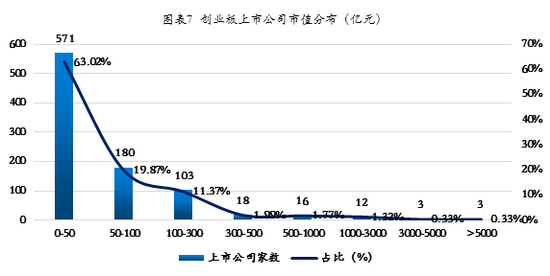

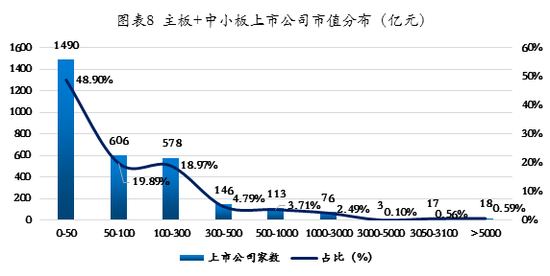

A股市场正在迎来一个分化的时代。2020年下半年以来,随着少数头部企业股价的快速上涨,沪深股市“强者恒强、弱者恒弱”的一九分化格局越来越明显。截至2021年2月5日,科创板上市公司市值集中分布在0-50亿,共有96家,占比为42.6%,300亿市值以下的公司共有198家,占比为88%;创业板上市公司市值同样主要集中在0-50亿,占比为63.02%,300亿市值以下的公司共计854家,占比为94.26%;主板+中小板上市公司市值主要分布区间同样为0-50亿,占比为48.9%,300亿以下市值的上市公司共有2674家,占比为87.76%。

资料来源:wind、增量研究院、如是资本

资料来源:wind、增量研究院、如是资本

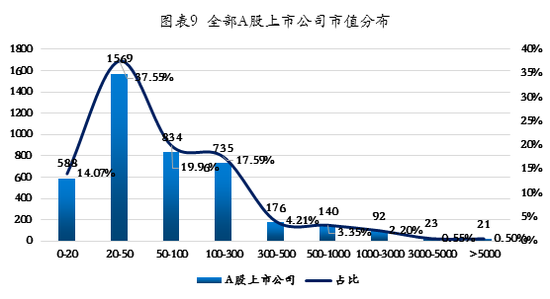

从全部4178家上市公司的市值来看,共有2157家上市公司市值位于0-50亿之间,占比为51.63%,超过一半。如果将市值范围扩大到0-300亿,共有3726家上市公司市值位于这个区间,占比89.18%,接近9成,市值大于3000亿的上市公司仅有44家。从统计数据可见,无论是科创板、创业板还是主板(包括中小板)都是以小市值公司为主,且市值位于0-50亿区间的上市公司均接近一半,而市值在300亿以下的上市公司数量占比均在9成附近。

资料来源:wind、增量研究院、如是资本

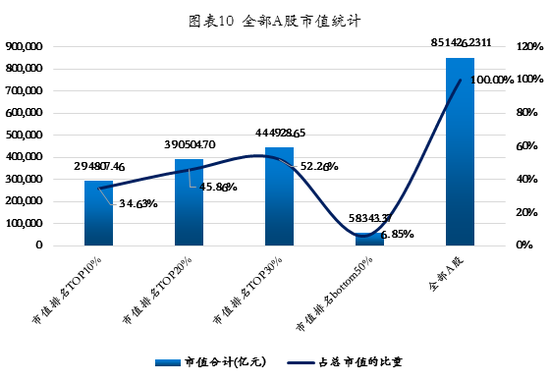

A股全部上市公司市值排名TOP 10%的上市公司总市值合计占A股总市值的比重为34.63%;TOP 20%上市公司总市值合计占A股总市值的比重为45.86%;TOP 30%上市公司总市值合计占A股总市值的比重为52.26%,超过一半,但跟美股相比还是偏低,未来集中度还要继续提升;总市值排在后50%的上市公司总市值合计占A股总市值的比重仅为6.85%,而美股后面一半上市公司的市值占比只有3%,未来这一占比将会继续缩小。

资料来源:wind、增量研究院、如是资本

2、A股板块分化加剧

根据wind行业分类,截至2021年2月5日,A股市值排名前5名的行业分别为金融、工业、信息技术、日常消费、可选消费,占A股总市值的比重分别为21.31%、15.20%、14.16%、12.17%、10.25%。目前金融和工业所占市值比重较大,而消费、科技和医药占比相对较低,预计5年后科技和消费类市值占比将由40%提升至60%。

资料来源:wind、增量研究院、如是资本

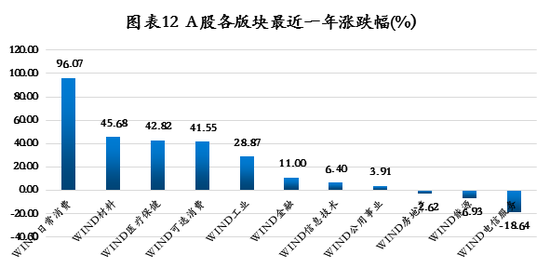

根据wind数据,截至2021年2月5日,近一年来日常消费板块涨幅最高,达96.07%,远超其他板块;材料、医疗保健和可选消费涨幅均超过40%,而房地产、能源、电信板块出现下跌。在市场资金端抱团的背景下,预计未来消费、医药和科技板块将会进一步走强,而银行、能源、地产等板块有可能会继续低迷,板块分化加剧。

ink="">

ink="">

资料来源:wind、增量研究院、如是资本

3、香港与海外成熟资本市场分化情况

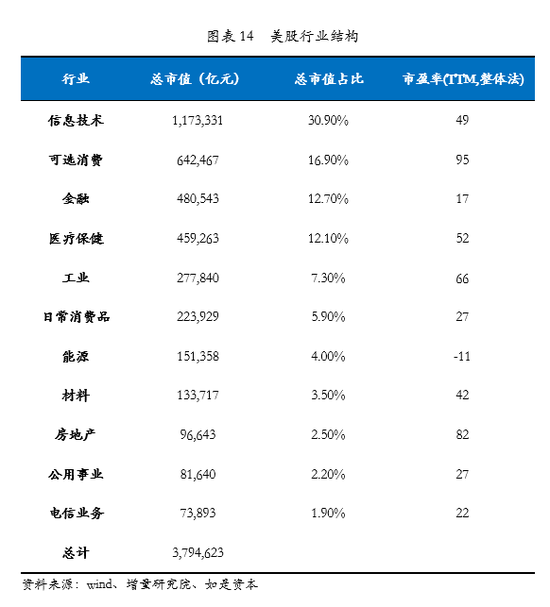

从市值来看,相比较A股,港股更接近美股,信息技术、金融和可选消费是市值占比排名前三的行业,三大行业占比之和为70%,相比较之下,A股这三个行业的占比集中度明显更低。信息技术在港股中市值占比为29.3%,而A股中市值占比仅为15.6%。金融业,港股和A股占比较为接近,分别为19.4%和22%,在2018年之前,港股金融业市值占比一度在50%以上。工业在港股的占比很低,仅为4.9%,这和香港的工业或制造业实力相对较弱有直接关系。

从市场走势来看,港股近一年以来行业分化明显,消费医药信息科技股表现亮眼。具体来看,汽车、休闲服务、家用电器、电子、医药生物、有色金属、传媒等行业涨幅在 74%到 148%不等。而房地产、银行、公用事业、通信、采掘、建筑装饰等行业表现低迷。

港股“龙头效应”凸显,港股不同市值区间个股涨跌分化严重。港股中市值在1000 亿以上的上市公司占4.4%,对比A股为3.26%。涨跌幅来看,市值超过3000亿的公司2019年年初至今涨幅均值达113.5%,200-500亿和小于200亿市值的公司涨幅均值分别为64.9%和-5%。成交额来看,市值大于3000亿的大市值公司尤为突出,成交额均值为5365亿元,远超其他市值公司成交额表现。

三、价值分化加剧市场资金端“抱团”效应

进入2021年后,市场的分化行情表现的更加明显,截至2021年2月4日,45%的A股上市公司跌穿了上证2440点的最低位,两市187家上市公司从8月以来月线6连阴,而其中亦不乏业绩表现优良的公司,而以贵州茅台为代表的少数头部企业的股价却快速上涨,不断创出新高。原因在于以公募基金为代表的国内机构投资者以及外资都在增持行业头部公司,而非头部的小市值公司却鲜有机构投资者关注。截至2020年三季度,持有贵州茅台、五粮液、立讯精密、中国平安等机构投资者均在千家以上,市场抱团效应愈发明显。

我们认为在“分化”背景下,市场“抱团”现象仍将持续。首先,存量经济利好头部公司。随着中国经济增速的下台阶,国家逐步步入存量经济时代,而存量经济时代市场的特征是“存量优化、强者恒强”,头部企业的抗风险能力更高,盈利稳定性更强。其次,A股以公募基金为首的机构投资者的比重将会进一步提高。由于公募等机构投资者具有相似的长期增量价值投资理念,导致机构在选股时较为集中,“抱团”大消费等确定性较高的行业及头部个股成为“共识”,在获得业绩增长后也就更容易发行新基金,而发行新基金后又会用来买原来持有的股票,导致股价进一步上涨,形成正向循环,在没有其他成长性更好、规模足够大的板块可以替代前,预计市场“抱团”效应在注册制时代仍将持续。