伍戈:经济“开门红”?

2022-05-15 15:49

浏览:885

ink="">

ink="">

ink="">

ink="">

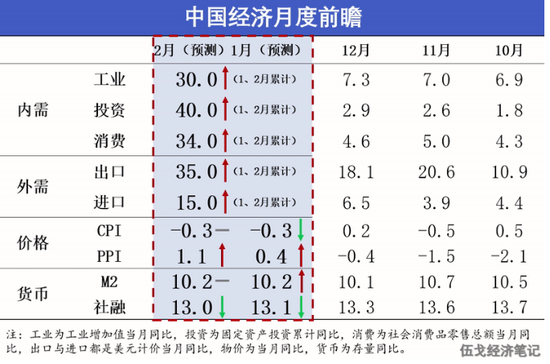

【预测逻辑】

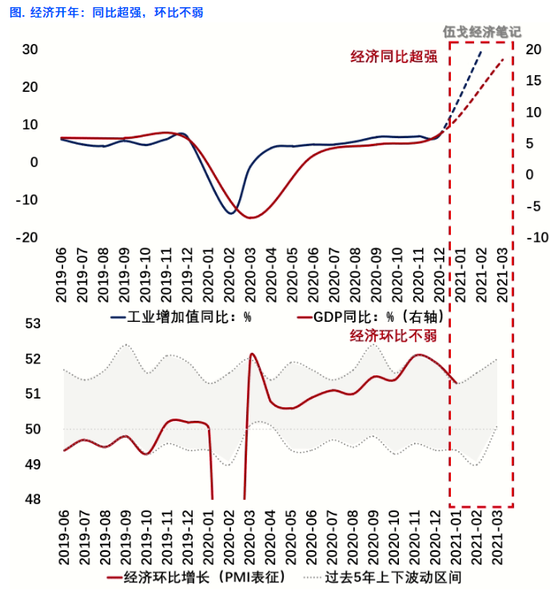

经济数据年初有望大幅抬升,已是预期之中。不过,排除低基数扰动,我国真实经济动能究竟如何?

外需:各国防疫措施趋于严格但也似更加精准科学,全球每日新增确诊人数已从月初80万降至50万,疫苗接种正在加速。与此同时,美国还在酝酿推出新的财政刺激政策。随着疫情好转,全球修复重心有望从商品消费转至服务。尽管海外供给能力逐步恢复,但订单往往存在一定“粘性”,我国出口短期仍将维持高位。

内需:上海等地房地产调控加码,全国范围未明显收紧。房贷集中度新规掣肘房企融资,但有过渡期安排,短期收缩有限。二次疫情来袭,消费修复放缓,其影响似更具结构性特征:就地过年之下人口流出和流入地区情形迥异。今年春节前后劳动力供给多于往年,叠加海内外需求不弱,工业生产或强于无疫情的年份。

价格:疫情防控加码叠加地产基建投资淡季,或使得原油及工业品价格呈现阶段趋弱态势。但全球经济继续修复之下,PPI回升大势不改。国内交通娱乐等服务价格受二次疫情影响较大,未来仍有望随着服务消费缺口的收敛而抬升。CPI环比涨势不弱,近期其同比下探至低点主要由基数效应引起,节后料将启动升势。

货币:历史经验显示,春节前后资金面往往保持相对平稳,但经济回升过程中利率中枢抬升趋势依然。部分城市房贷收紧边际制约整体信贷扩张,但票据市场等高频数据或预示着信贷可能“开门红”,实体需求并不羸弱。地方专项债额度并未如过去两年提早下发,彰显政策刺激的力度显著降低,社融收缩趋势还将持续。

ink="">

ink="">来源:WIND,笔者预测