王涵:历次经济复苏,美联储何时转向?

投资要点

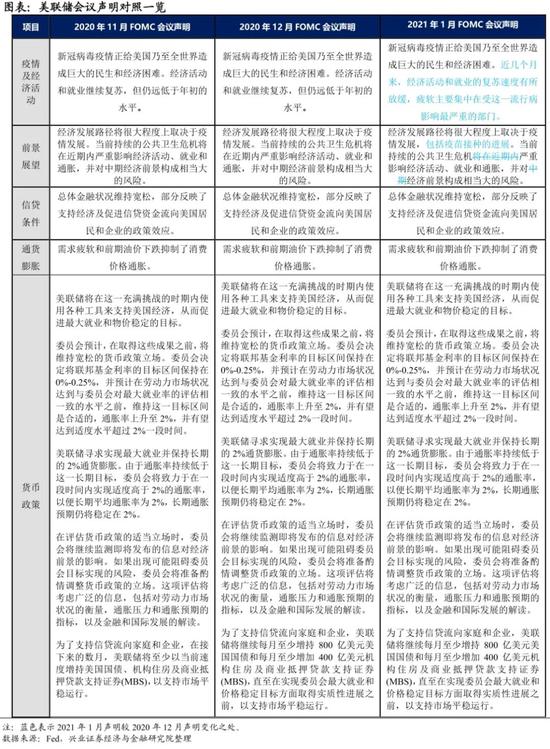

美国时间2021年1月27日,美联储召开1月议息会议,整体维持鸽派,对经济的表述更加谨慎。前期12月的议息会议纪要显示,联储官员开始就缩减资产购买计划进行讨论,伴随着美国经济复苏抬头,市场对美元流动性的收紧也开始愈加关注。本文中,我们复盘了前三轮QE退出的历史,试图对本轮联储转向提供一些启示:

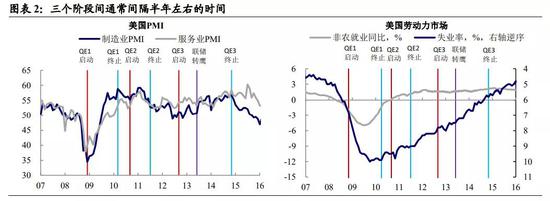

复盘QE退出,通常经历复苏→放风→落幕三部曲,两两间隔约半年:

o QE1:始于金融危机救火,止于地产及劳动力市场企稳回升。2009年1季度,美国地产市场短暂企稳,带动居民部门出现改善。此后2009年8月美联储宣布将放慢购债步伐,2010年3月QE1正式结束。

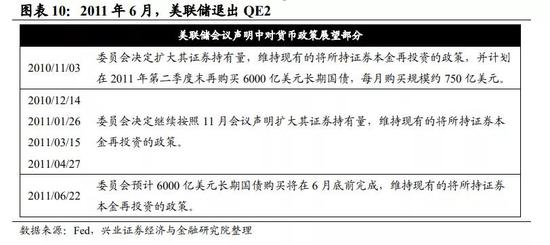

o QE2:始于经济二次探底担忧,如期按时退出。二次下滑背景下,2010年8月美联储宣布第二轮量化宽松,2011年6月美联储预计未来几个季度失业率将恢复下降态势,QE2如期正式结束。

o QE3:始于二次下滑后经济持续疲弱,随经济企稳回升逐步退出。2012年11月后,美国经济逐渐回暖,2013年5月联储释放转鹰信号,2013年12月正式缩减购债规模,2014年10月正式退出QE3。

从基本面来看,当前尚未达到联储转鹰的必要条件。当前美国疫情仍然处在反复阶段,服务业就业仍然深受拖累。美联储释放确切鹰派信号,可能至少要等到疫情得到一定程度控制、劳动力市场至少连续两个月超预期回暖——而这个时间点,至少将在2021年1-2季度之后。

金融危机后经济与市场绑定更深,即使联储转鹰,也会在之前进行充分的预期指导。危机后美国居民消费更加依赖金融性资产收入和股票市场,而企业融资则对信用债(尤其是中低评级信用债)市场高度依赖。因此,市场波动对实体经济影响链条缩短,市场反应对美联储决策的影响越来越大。即使联储决定退出,在此之前预期也会和市场进行更充分的沟通和引导。

再往后,短期二次下滑风险+中期配合维系高存量债务,联储松易紧难。和2009年相似的是,美国经济复苏高度依赖财政刺激,刺激逐步退出后,经济或面临类似2010年4月二次下滑的风险。在此背景下,联储短期内或将不得不二次转松。而更长期来看,疫后美国政府债务率创历史新高,配合财政扩张、维持存量债务的可持续性,也意味着联储放水“药很难停”。

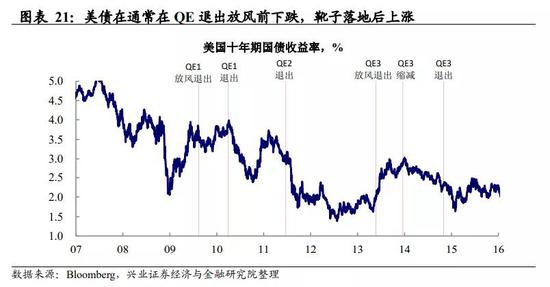

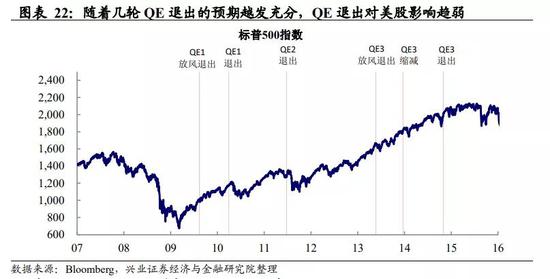

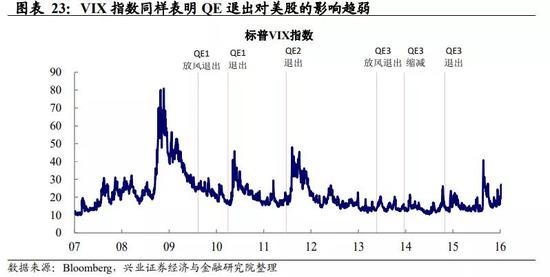

对金融市场的影响:美债更关注前瞻指引,美股更关注联储实际操作。从历史经验来看,美债对流动性相对更为敏感。在联储给出退出的潜在指引之后,美债收益率可能有快速走高的风险,而QE退出靴子落地后,美债反而上涨。而流动性收紧对美股的冲击往往要等到QE实际退出后。此外,随着联储与市场沟通越发充分,QE退出对美股的影响实际上已有所减弱。

风险提示:联储货币政策变化超预期,国内外疫情及疫苗接种进度超预期。

正文

2021年1月美联储议息会议按兵不动并确认短期不会退出QE,但对经济表述更为谨慎。相较上期美联储会议声明,本期声明中最大的变化来自经济活动部分。联储声称“近几个月来,经济活动和就业的复苏速度有所放缓”,整体表述偏向谨慎。前景展望部分,联储首次提及“经济发展路径将很大程度上取决于疫情发展,包括疫苗接种的进展”,疫苗接种进程将成为联储后期决策中的考虑因素。经济复苏放缓的背景下,鲍威尔在会后发言中重申“当前距离联储的就业与通胀目标仍有较大差距,距离取得实质性进展仍需时日”,发言继续放鸽。

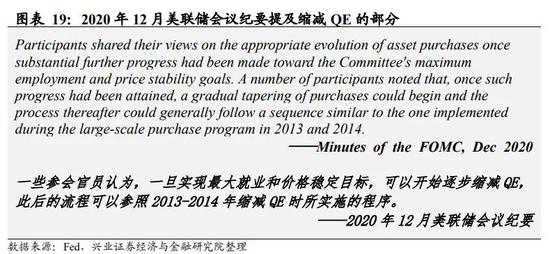

美联储本次会议的态度,基本延续了1月14日鲍威尔的发言。而实际上,在此之前2020年12月美联储议息会议纪要显示,联储官员开始就缩减资产购买计划进行讨论,以及此前部分联储官员释放转鹰信号,一度引起美债收益率快速上行。伴随着美国经济复苏抬头,市场也开始更加关注美元流动性收紧的时间。本文中,我们复盘了前三轮QE退出的历史,试图对本轮联储转向提供一些启示:

复盘QE退出,

通常经历复苏→放风→落幕三部曲

联储退出QE,通常经历“经济回升→放风退出→实际结束”三个阶段。复盘2009年之后的美联储三轮QE,可以发现在每轮量化宽松结束前,政策将经历较长时间的酝酿期,其始于经济见底回升,后反复放风避免超预期收紧的风险,最终按计划逐步退出QE。

历史经验来看,这三个阶段两两间隔约半年左右的时间。除QE2因整体历时较短且规模相对不大,未有明确放风退出信号外,QE1与QE3均经历较长的退出酝酿期。具体来说,QE1时期,美国制造业PMI于2008年12月见底反弹,2009年8月的美联储议息会议提及将逐步放慢购债的步伐,2010年3月QE1实际结束;QE2时期,制造业PMI于2010年9月见底回升,2011年6月QE2实际结束;QE3时期,制造业PMI于2012年11月见底回升,2013年5月时任美联储主席伯南克表示考虑缩减购买计划,2013年12月正式缩减购债规模,并于2014年12月实际退出。

QE1:始于金融危机救火,止于地产及劳动力市场企稳回升

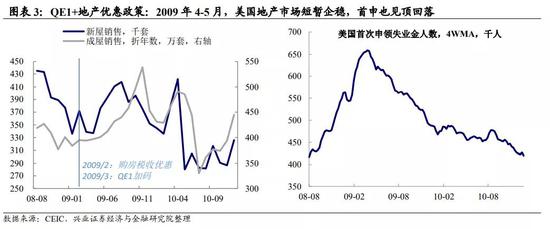

2009年1季度,美国地产市场短暂企稳,带动居民部门出现改善。金融危机爆发后,美联储于2007年9月开始连续降息,2008年12月降至0.25%。与此同时,美联储于2008年11月25日宣布开启QE。美联储大放水叠加财政对地产市场的刺激,2009年2至3月美国地产销售、价格和新屋开工均出现回暖。地产企稳带动居民部门改善:美国失业金申请人数从2009年5月开始回落,个人收支增速和零售销售增速也自2009年5月以来出现V字型回升。

2009年3季度,市场开始预期联储宽松政策退出。经济数据企稳的背景下,美联储货币政策纪要中对于经济的描述自2009年8月开始明显趋于乐观。2009年8月,美联储议息会议公布放慢购债步伐,2009年11月美联储预期2010年一季度末结束QE1。2009年下半年,部分外资机构甚至开始预期2010年美联储会再次加息。2010年3月31日,QE1正式结束。

QE2:始于经济二次探底担忧,如期按时退出

2010年4月,货币财政刺激退出叠加欧债危机,美国经济二次下滑。好景不长的是,伴随着8000美元的购房税收优惠在2009年底到期,同时美联储的第一轮资产购买计划在2010年3月结束,房地产销售急转直下。而在房价下滑的拖累下,居民消费复苏也再次明显放缓:美国消费者信心指数在2009-2011年一直低位震荡,零售增速则在2010年4月出现明显回落。此外,欧债危机的爆发也拖累了全球经济的复苏。

“二次探底”预期压力下,美联储二次宽松。在此背景下,美债期限利差自2010年3月开始持续下行,反映市场对美国经济二次探底的预期快速升温。美联储再次转松:2010年8月宣布将进行第二轮量化宽松(QE2),2010年11月,QE2正式启动,联储开启规模达6000亿美元的资产购买计划。

劳动力市场回暖叠加通胀升温,美联储如期暗示退出QE2。2011年3月以来。美国劳动力市场整体状况得到改善,虽然非住宅建筑投资和房地产行业持续疲软,但通胀明显上行,市场开始预期美联储转紧。2011年6月美联储会议声明中,委员会预计未来几个季度经济复苏步伐加快将使得失业率恢复下降态势,能源和其他大宗商品价格上涨的影响消退将使得通胀回落至目标水平,QE2如期按时正式结束。

QE3:始于二次下滑后经济持续疲弱,随经济企稳回升逐步退出

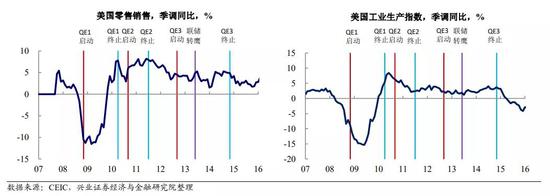

2012年11月后,美国经济逐渐摆脱二次下滑阴影,开始企稳回升。在第三轮量化宽松的支持下,美国经济于2012年底逐步摆脱二次下滑阴影。制造业PMI指数于2012年12月重回50荣枯线之上,呈震荡上行态势。非农就业同比增速稳定在2%左右,失业率稳步下行。同时零售销售同比增速止住下滑趋势,稳定在4%的水平。工业生产增速也同样保持稳定,基本与金融危机前的水平相当。

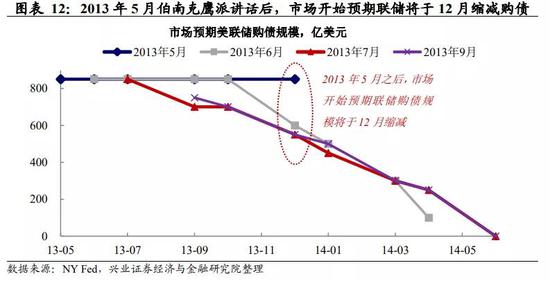

此后,2013年5月联储言论开始转鹰,直至2014年10月退出量化宽松。在经济企稳回升已有半年时间的背景下,美联储开始释放转鹰信号。2013年5月22日时任美联储主席伯南克在联合经济委员会上讲话说,美联储可能会在未来几次会议上开始削减其债券购买量。关于缩减购债的讨论持续半年之久,2013年12月18日,美联储发表声明“鉴于经济好转,美联储将开始每月减少100亿美元的债券购买”,退出QE正式启动。此后,美联储按照每月缩减100亿美元的购债节奏逐步退出QE,并于2014年10月结束资产购买,完全退出第三轮量化宽松。

基本面来看,

当前尚未达到联储转鹰的必要条件

当前来看,疫情的反复以及劳动力市场的慢复苏尚不支持联储边际转紧。整体而言,美国当前的填坑完成约70%-80%。分部门来看,商品消费、地产投资和政府购买已经恢复至疫情前水平,其他指标仍然未填坑结束。虽然已经落地的9000亿二轮疫后财政刺激和正在讨论中的1.9万亿三轮疫后财政刺激预期将对美国的消费形成强支撑。但当前美国疫情仍然处在反复阶段,且病毒的变异又给防疫带来了一定不确定性。而从劳动力市场来看,服务业就业仍然深受疫情的拖累。虽然通胀预期快速抬升,但是从基数效应以来看,美国核心PCE同比的高点或出现在2季度。因此,美联储释放确切鹰派信号,可能至少要等到疫情得到一定程度控制、劳动力市场至少连续两个月超预期回暖——而这个时间点,至少将在2021年1-2季度之后。

历史经验来看,从联储预告收紧到实际紧缩,还要经历半年左右的时间。联储公布的2020年12月FOMC纪要来看,美联储逐步退出QE的流程将以2013-2014年为参照。参考QE3退出的经验,从伯南克2013年5月第一次宣布要退出QE,到2013年11月QE购债速度放缓,经历了半年的时间,到2014年QE真正结束,又过了近一年。从这角度而言,从联储释放较明确鹰派信号——到联储实际放缓购债速度——到联储实际终止购债,时间间隔可能还很长。

即使联储转鹰,

本轮与市场的提前沟通也或更充分

金融危机后,美国居民消费与股市、企业融资与债市,绑定越来越深。我们在2020年3月20日《本轮美国金融危机的起因、现状与展望》等多篇报告中提示,全球金融危机后美联储在全球主要央行的大放水,给美国经济带来了两个重要的变化:

o 居民消费对美国股市高度依赖。危机后央行放水带动资产价格快速上涨,而实体经济复苏力度有限,这使得美国居民负债率的修复绝大部分来自于资产价格的上涨。换言之,居民的收入高度依赖其金融性资产收入,进而美国居民的消费和美股股市的联动性其实明显走高。

o 企业融资对信用债市场高度依赖。另一方面,危机后利率不断走低,为了获得足够的收益,全球投资者不得不去寻找能够提供更高回报的资产。这使得投资者购买的债券期限拉长,同时资质下沉。换言之,美国企业资金链对信用债市场(尤其是中低评级信用债市场)实际上是高度依赖的。

因此,一旦股市或信用债市场出现大幅波动,将很快传导至实体经济。

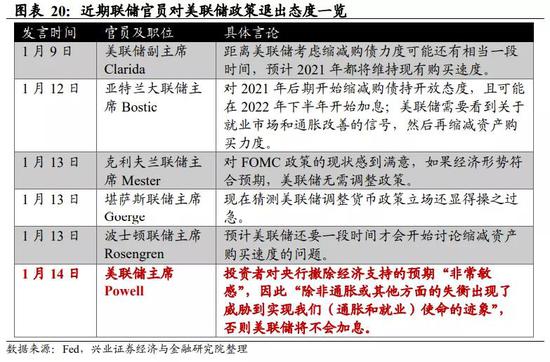

换言之,市场反应对美联储决策的影响越来越大,退出沟通预期更加充分。从这个角度,我们可以理解2018年12月美联储意外转鹰引发“市场大跌—消费下滑”的连锁反应,逼迫2019年3月快速转松。而美联储2020年12月的会议纪要特地宣布将参考QE3操作,可能意在避免重蹈当时“缩减恐慌”的覆辙——回顾2013年5月,美国就业数据不断走强的背景下,美联储释放退出QE信号,美债市场发生剧烈调整。本轮来看,在1月12日亚特兰大主体Bostic鹰派发言加速美债收益率上行、1月14日鲍威尔又迅速给市场吃“定心丸”,并宣称“投资者对央行撤除经济支持的预期非常敏感”,可能就是在放风过程中试探市场的反映。从这个角度来看,本轮联储退出过程中与市场的沟通预期将更加充分。

再往后看,

二次下滑风险+维系存量债务,宽松恐难停

短期看,参照2009年经验,经济二次下滑的压力下美联储很可能二次放水。本轮经济复苏和2009年相似的地方在于,本轮美国经济的复苏,对政策刺激(尤其是财政)是高度依赖的——居民消费修复明显快于企业部门可以佐证这一点。因此,如果财政刺激逐步退出,经济可能面临类似2010年4月经济二次下滑的风险。在此背景下,联储可能将短期内不得不二次转松。

更长期看,疫后债务率创新高,MMT模式下联储紧缩需要考虑付息成本。更长期来看,考虑到2020年疫情以来,美国大规模财政刺激显著抬升了其政府债务率,对于联储而言,其目标函数除了需要考虑就业和通胀之外,如何维持存量债务的可持续性,可能也是其决策的重要一环。

因此,对于美联储而言,本轮在退出QE的过程中,和市场的沟通和放风预期将更加充分。而考虑到政策退出后经济二次下滑的风险及货币政策需要配合扩张性财政政策,转紧的过程可能有所反复甚至很可能二次宽松,实际紧缩的空间可能相对也比较有限。

对资产影响:美债关注前瞻指引,

美股关注实际退出

美债对流动性较为敏感,前瞻指引后即有反应,靴子落地后反而反弹。通过复盘2009年后三轮QE退出时期的美债表现,美债收益率往往出现在美联储给出QE退出的前瞻指引之前就出现上行。一方面,伴随着经济回升,复苏预期和风险偏好回暖背景下,美债往往承压。另一方,随着经济回升,美债对由于对流动性收紧的担忧也往往更早,随着美联储有关退出QE的前瞻指引越发清晰,美债收益率往往进一步走高——甚至在2013年5月伯南克宣布退出QE后,美债市场一度出现“紧缩恐慌”。而随着QE完全退出靴子落地后,美债收益率反而开始下行。

而美股往往等到流动性实际收紧后,才反映其冲击。回顾2009年后的3轮QE退出的历史表现,美股在美联储放风退出时反映相对平平,而流动性高收紧的冲击往往要到QE实际退出后才在美股市场体现。可以看到的是,随着美联储与市场沟通越发充分,同时也是在经济已长期转好的背景下,QE3退出相较于前两轮QE,对美股的影响明显减弱:从美股走势来看,QE1与QE2退出后,标普500指数在1个月左右的时间内下挫约12%,但在QE3退出时已未有明显下挫,标普VIX指数也同样反映了这一点。

风险提示:联储货币政策变化超预期,国内外疫情及疫苗接种进度超预期。