影响不容忽视:“碳中和”如何推进?

概要:

-

近年来,为了遏制全球气候变暖,各国携手致力于碳中和工作。 2020 年 12 月 16-18 日,在中央经济工作会议中,我国政府提出 2021 年要抓好的八项重点任务,而“做好碳达峰、碳中和工作”位列其中,重申我国二氧化碳的排放力争 2030 年前达到峰值,力争 2060 年前实现碳中和。

-

几乎所有行业都会消耗能源,大多也会涉及到碳排放的问题。为了实现碳中和的目标,我国在宏观、金融、产业政策等领域都会有举措,这势必会对产业的发展和结构的变化产生非常深远的影响。回想过去几年的“供给侧改革”的影响,我们认为,“碳中和”值得高度关注。

-

中国在低碳方面做出了哪些努力?未来碳中和会如何推进?哪些产业受到的影响更大?本篇报告将对此展开分析。

-----------------------------------------

1.为何要碳中和?

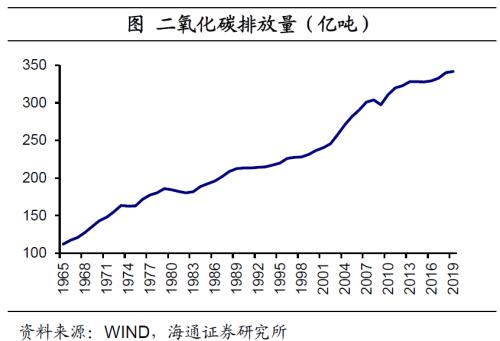

碳排放强度不减,气候变暖威胁袭来。进入工业化时代,全球二氧化碳( CO2 )的排放强度急剧提升。 2019 年全球 CO2 排放量达到 341.7 亿吨,是 1965 年的 3.1 倍,尤其是 2000 年以来增速明显提升。随着 CO2 浓度的短期剧增,全球气温快速升高。而一旦气候加速变暖,风暴、热浪等极端天气频繁袭来,不仅危及人类生活,也会造成较大规模的经济损失。

气候变暖要遏制,低碳减排应协同。面对全球变暖带来的威胁,世界各国意识到协同治理的重要性,而近些年的联合国气候大会正是聚焦于此。在 1992 年的大会上, 150 多个国家签署《联合国气候变化框架公约》,作为首个控制温室气体排放的国际公约,它明确了“共同但有区别责任”,即发达国家率先减排,同时为发展中国家提供技术资金支持。随后 1997 年《京都协议书》的签署进一步明确减排气体的种类以及额度。

低碳的最终目的是为了遏制气候变暖,为此除了制定减排措施,各国还在 2015 年的《巴黎协定》中提出长期目标:全球平均气温较前工业化时期上升幅度控制在 2 摄氏度以内,并努力限制在 1.5 摄氏度以内。至此,全球协同应对气候变暖体系初步形成。

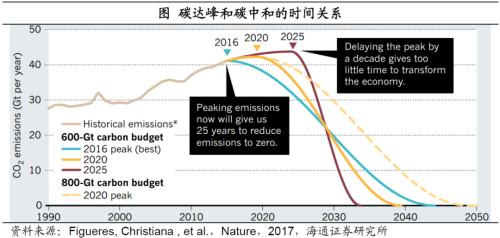

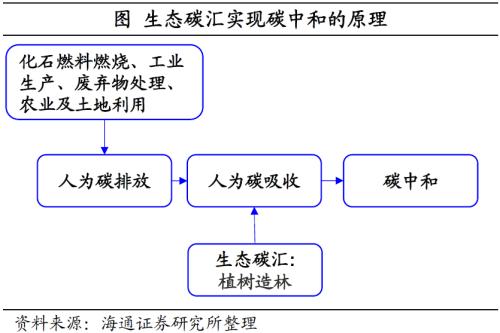

碳中和势在必行,碳达峰需提前实现。在减碳的推进中,碳达峰和碳中和是各国追逐的重要目标。其中,碳达峰是指碳排放规模达到峰值后逐步呈现趋势性下滑的过程。而碳中和则意味着通过生态碳汇等方式,使二氧化碳的人为排放量和消除量相抵消,最终达到净碳排放为零的效果。

那么二者在时间上是什么样的关系?根据Figueres等学者的测算,如果 2016 年实现碳达峰,仍需随后的 25 年时间达到碳中和。倘若碳达峰的时间不断延缓,而要完成控制气温提升的计划,需要碳中和在更短的时间内实现,难度也将加剧。这也说明为了尽快实现碳中和,全球减碳需提速。

2.如何实现碳中和?

在全球协同减碳的过程中,中国的碳排放是什么情况?为了减碳做出了哪些的努力?

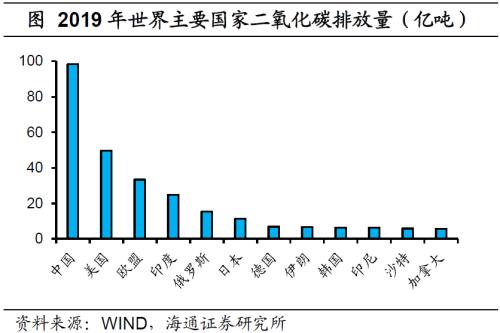

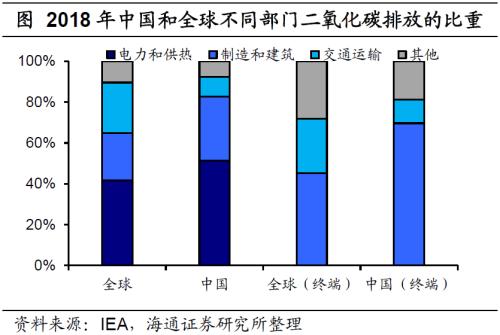

碳排放全球居首,能源和工业部门是源头。2019 年全球二氧化碳排放量达到 341.7 亿吨,其中中国排放 98.3 亿吨,分别是紧随其后的美国、欧盟的 2 倍和 3 倍。中、美、欧二氧化碳排放量占全球的比重合计为 53% ,而中国比重达到 28.8% 。回看中国碳排放较高的原因,主要在于化石燃料的过度消耗。进一步分部门看, 2018 年中国电力和供热部门的占比达到 51.4% ,而将该部分的输出分配到终端部门后,制造和建筑部门成为碳排放的主要源头。

面对碳排放居高的严峻形势,中国关于低碳建设的步伐也进一步加快。一方面,节能环保的投入力度增强。2007 年中国投向节能环保领域的财政支出仅为 995.8 亿元,而在 2019 年已增至 7390.2 亿元,占总支出的比重也由 2% 升至 3.1% 。

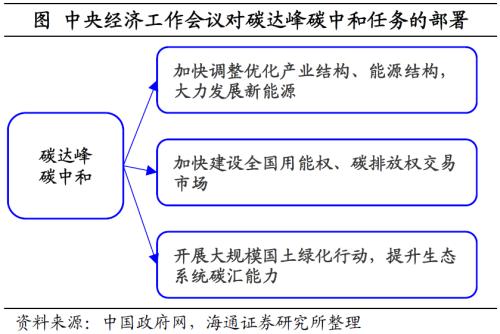

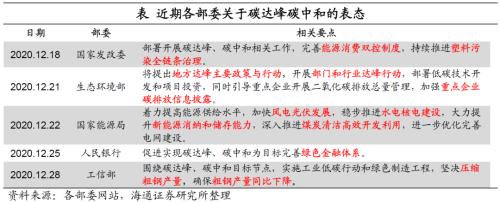

另一方面,碳达峰碳中和目标加快落实。在 2020 年 9 月的联合国大会上,中国提出二氧化碳排放力争 2030 年前达到峰值,力争 2060 年前实现碳中和。而 12 月召开的中央经济工作会议不仅重申这一目标,还将其列为 2021 年的重点工作任务,并提出向调整能源结构、加快碳市场建设、国土绿化等方面推进。随后工信部表示将围绕碳达峰、碳中和目标节点,坚决压缩粗钢产量,确保粗钢产量同比下降,生态环境部和央行也表示将作出相应的部署。

那么具体的,中国的减碳工作会如何推进呢?我们认为主要会从以下几个方面着手。

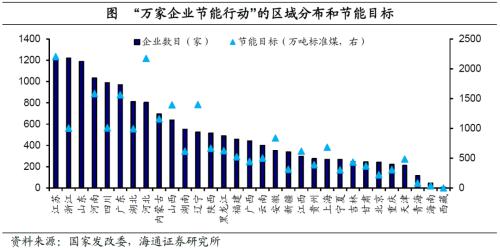

第一、监控重点耗能企业,节约能源消费。在控制碳浓度提升的措施中,削减企业碳排放强度是最直接的手段,而这也是中国早期采取的主要方式。 2006 年中国开启了“千家企业节能行动”,在钢铁、有色、煤炭等 9 个重点耗能的行业中,选取 1008 家能耗较高的企业监管,并通过技术改造引导帮助企业提升用能效率。 2011 年这一措施扩展到 1.7 万多家企业,这些企业的能耗占比达到 60% 以上,不仅监管范围有所延伸,约束力度也进一步加强。

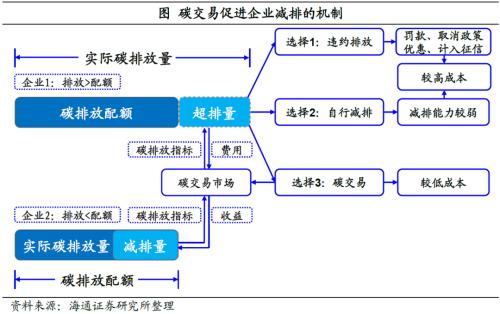

第二、推进碳交易市场的建设,并逐步拓展范围。碳排放的提高与工业经济活动规模的扩大息息相关。尽管控制企业耗能可以有效降低碳排放,但是也一定程度上对企业的发展产生影响。由于各国难以牺牲经济增长为代价,仅依靠控制企业能耗难以实现长期目标。在兼顾经济增长和低碳建设的双重考虑下,碳交易市场应运而生,并愈发受到各国青睐。 2020 年全球共有 21 个正在实施的碳交易体系,覆盖的温室气体排放占比达到 9% 。

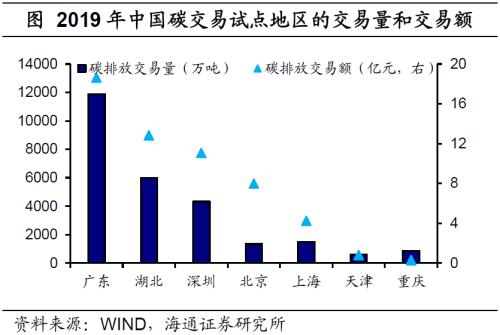

中国的碳交易市场采取的是试点先行、逐步铺开的方式来推进的。早在 2011 年 10 月,中国以试点先行的方式着手碳交易市场的建设,并首次批准 7 个省市为碳交易试点。经过短期的筹备和探索,北京、上海、天津等 5 个试点地区在 2013 年先后开启碳交易机制,湖北和重庆也于 2014 年紧随其后。

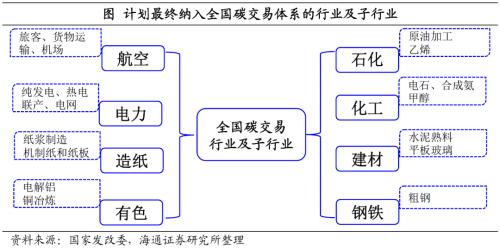

全国层面的碳交易体系的筹划开始于2016年,发改委确立了纳入全国碳交易的企业范围:即在石化、化工、建材等 8 个重点排放的行业内, 2013 年至 2015 年中任意一年综合能源消费总量达到 1 万吨标准煤以上的企业。 2017 年 12 月,中国率先发布了全国发电行业的碳交易方案,随后完成了数据报送以及配额模拟交易的工作。

2021年《碳排放权交易管理办法(试行)》印发,明确提出全国碳交易体系于2月正式运行。该体系先以发电行业为突破口,将碳排放配额分配给 2225 家年排放量达到 2.6 万吨二氧化碳当量的发电企业,并在此基础上扩大行业范围。而纳入全国碳排放权交易市场的重点排放单位,不再参与地方的试点市场。

从 2013 年到 2020 年,中国碳市场配额现货累计成交 4.45 亿吨,成交额达到 104.31 亿元。其中, 2020 年试点碳市场年成交额为 21.5 亿元,较 2019 年增长 3% 。当前中国的碳市场已经成为仅次于欧盟的第二大市场。从价格看,碳交易年平均成交价格从 2016 年稳步回升,这也说明碳交易市场的活跃度在增强。随着全国市场的开启,中国的碳成交额料将迅速攀升。

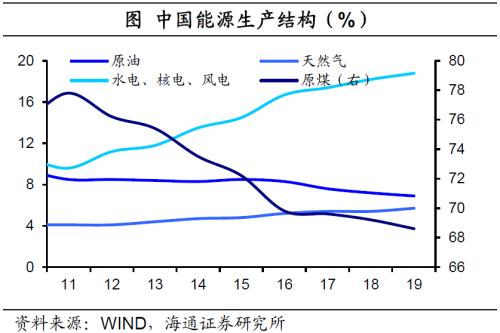

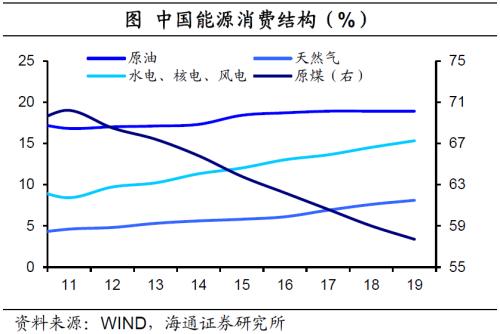

第三、改善能源结构,逐步降低煤炭和原油的比重。碳浓度提高的主要原因在于化石燃料的过度消耗,而提升清洁能源的使用能从根本上破解这一难题。回看中国能源的结构,在生产端,原煤和原油合计占比从 2011 年的 86.3% 降至 2019 年的 75.5% 。在消费端,石化能源的比重更是逐步回落。相应地,无论是生产结构还是消费结构,水电、核电等清洁能源的占比均显著回升。

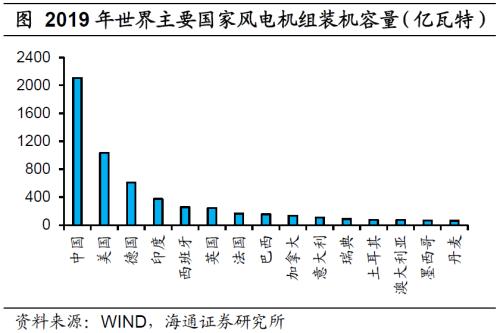

为了改善能源结构,中国对可再生能源的投资已经连续五年超过1000亿美元,稳居全球第一。在较高强度的投入下,近年来中国可再生能源迅速发展。 2019 年全球太阳能(行情000591,诊股)光伏和风电机组的装机容量分别达到 5.9 亿千瓦和 6.2 亿千瓦,而中国的占比分别达到 35% 和 33.8% ,均位居全球首位。

第四、增加生态碳汇,助力碳中和。尽管从源头直接降低碳排放是实现碳达峰的重要方式,但为了实现碳中和尚不能止步于此,还需要增加生态碳汇的强度。 2010-2016 年中国陆地生态系统年均吸收约 11.1 亿吨碳,吸收了同时期人为碳排放的 45% 。不难发现生态碳汇对碳吸收起着举足轻重的作用。

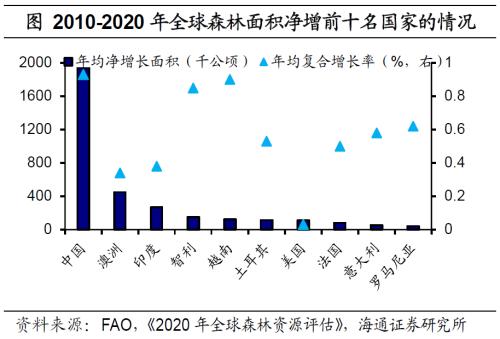

如何增强生态碳汇强度?关键在于提升国土绿化面积。近年来,中国的绿化取得了显著的进展。从全球范围看, 10 年至 20 年中国森林面积年均净增 193.7 万公顷,位居全球首位,是紧随其后的澳洲和印度的 4.3 倍和 7.3 倍。而从增速看,中国也以 0.93% 的年均复合增长率遥遥领先。

3.碳中和:经济和政策影响不容忽视

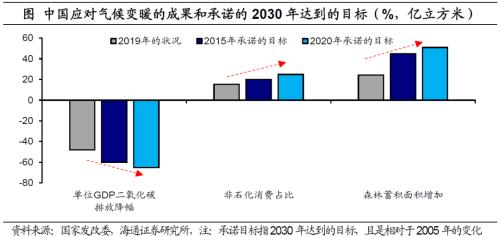

经过多年的努力,我国低碳建设已经取得了突出的成果,但距离承诺仍然需要继续努力。相比于 2005 年, 2019 年我国的单位 GDP 二氧化碳排放下降 48.1% ,非石化消费比重升至 15.3% 。在碳汇方面, 2019 年我国森林蓄积量达到 175.6 亿立方米,较 2005 年增加 24.2 亿立方米,均已提前实现 2020 年的目标。

然而,应对气候升温的任务仍较艰巨,而我国也在低碳建设方面提出了更高标准。 2015 年 11 月联合国气候大会召开,中国承诺在 2030 年单位 GDP 二氧化碳排放相比于 2005 年降幅不低于 60% 。在 2020 年 12 月举行的气候雄心峰会上,中国进一步承诺将这一强度降低 65% 。非石化能源消费的占比和森林蓄积面积也分别由 2015 年承诺的 20% 和 45 亿立方米升至 25% 和 60 亿立方米。从当前的情况看,中国在低碳方面取得了长足进展,但是距离新的承诺目标仍有差距。这也意味着为了尽快实现碳中和,我国的减碳步伐还需提速。

几乎所有行业都会消耗能源,也会涉及到碳排放的问题。为了实现碳中和的目标,我国在宏观、金融、产业政策等领域都会有举措,这势必会对产业的发展和结构的变化产生非常深远的影响,值得高度关注。