林采宜:后疫情时代的债务货币化会导致什么结果?

-

与2008年金融危机相比,2020年各主要经济体(除中国外)为应对疫情而采取的财政刺激与量化宽松幅度更大,央行的扩表速度达到历史新高。且从当前疫情演变和货币与财政政策实走向看,全球性的宽松还将持续。

-

经验数据显示,在过去数年中,美日等大规模使用量化宽松政策的国家均未出现显著的通胀趋势的倾向。这是因为(1)供应链全球化的时代廉价的生产成本使本土市场供给充沛,压低物价;(2)发达国家的流动性陷阱,实体经济的投资回报对资本的吸引小于金融投资品,流动性脱实向虚导致资产价格上涨。

-

本轮疫情过后,由经济复苏与量化宽松持续导致的货币流通速度回升,叠加劳动力增长拐点和逆全球化效应下生产成本的提高,各国债务货币化带来的狭义通胀风险将大概率上升。

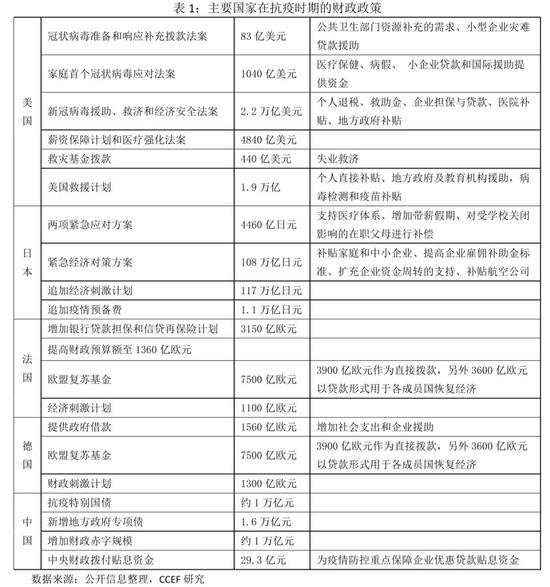

一、疫情之下财政政策与货币政策联动带来流动性过剩

2020年初以来,新冠疫情的蔓延导致部分国家实体经济基本停摆、金融市场剧烈动荡、跨国供应链支离破碎、国际贸易大幅度萎缩。为了减缓疫情冲击,各大经济体先后推出多轮超常规经济救助政策予以应对。从救助方案的具体内容看,各国抗疫时期的经济策旨在支持物资供应,缓解家庭、企业和社会的压力。大量专项补助不仅有助于帮助家庭和企业渡过因疫情期间停工停产带来的收入下滑造成的短期现金流压力,还能防止由此导致的资金链断裂带来的一系列违约风险,有助于防止转化为金融危机。

庞大的经济援助计划和专项补贴支出造成各国政府部门负债的大量增加,与之相适应,量化宽松的货币政策在一定时间内确保了政府高杠杆运作的可持续性。央行一方面通过大举购入资产为市场注入流动性并稳定资产价格,另一方面大幅降息,降低政府债发行成本,进一步支持政府通过财政政策推动经济复苏。

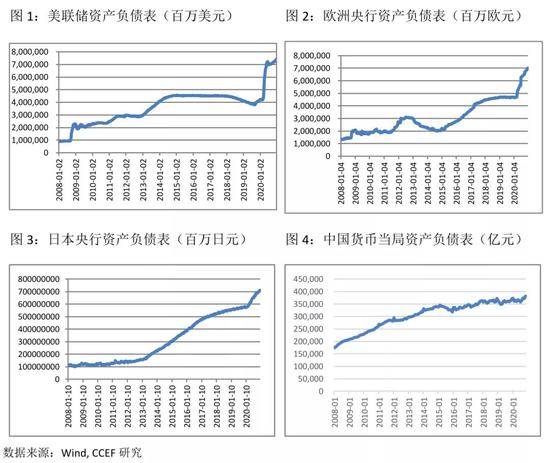

各大主要经济体央行的资产负债表扩张速度显示:除中国外,新冠疫情引发的全球量化宽松力度大幅超过2008年金融危机时期。以美国为例,自年初新冠爆发以来,美联储的资产购买规模已接近金融危机后四轮量化宽松政策的总规模,至今扩表达金融危机时期的近三倍,12月末联储总资产同比增长76.9%。与此同时,日本与欧洲央行的扩表速度亦达到历史新高。

从目前抗疫进程和货币与财政政策实行进展看,全球性的宽松还将持续。3月疫情爆发以来,美国失业人数在一个月内从737万增长至2250万,失业率从4.4%飙升至14.7%,其后,随着第三、第四轮救济法案出台,中小企业的就业岗位成为重点救助对象,在近3万亿美元的财政支持下,失业率逐步回落,目前维持在7%,12月末,美国两党达成一致的新刺激协议,这意味着美联储将继续维持量化宽松、9000亿美元的流动性即将注入市场。

欧洲方面,年末疫情的再度爆发令经济面临更大的下行压力,欧洲央行于12月增加了5000亿欧元的购债计划额度,各国协调步调并采取更多政策刺激的需求同样迫在眉睫。

中国方面,有效的疫情控制使经济在4月份就步入复苏进程,因此政策刺激力度也相对温和。在经济发展首要目标从“快速修复”转向“稳定防风险”之际,中央经济工作会议传递了未来一段时间货币政策将更加稳健,但依然保证流动性充沛的信号。从货币供应量看,M1与M2的剪刀差持续收敛,反映出经济活力逐步提升。2021年,随着经济修复的进一步深化,货币活性可能会进一步提升。

二、近十年来的货币洪水为何没有推升物价导致通胀?

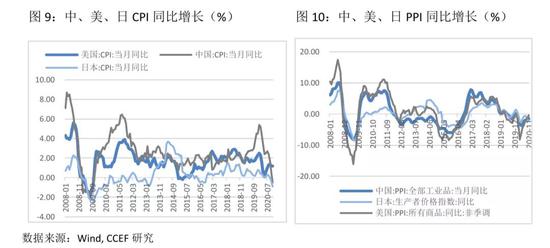

在传统经济学逻辑认为:市场的流动性过剩将指向通货膨胀。但是,自2008年以来,中、美、日三国的央行总资产分别扩张2.2、7.8和6.7倍,基础货币量增长302.9%、613.2%、和670.1%,与此同时,以CPI和PPI为代表的通胀指数在十年内并未有明显的中枢抬升迹象。其背后主要有两方面的原因:一方面,CPI和PPI指数受供需关系的影响。过去近20年中,随着生产技术与全球供应链的日益成熟,劳动力外包、生产资源的跨国流动和新技术的引入缩减了企业的单位生产成本,进口商品低廉的成本和价格有助于压低本国市场物价,缓解通胀指数上升压力。

另一方面,宽松的货币政策创造的流动性并未完全流向实体经济。央行能通过扩表操作向商业银行投放货币以增加基础货币总量,但实体经济是否能够有效受惠还取决于银行的货币派生环节和实体经济部门实际的资金运用环节。2008年以来,发达国家商业银行面对生产率下降、实体经济投资回报率缺乏吸引力的市场环境,向实体经济放贷的意愿相对偏低。新增货币一部分以超额准备金的形式重新回归央行(以美国为例,2008年后美联储开始为准备金支付利息,极大鼓舞了存款机构回存资金的积极性),另一部分则流向资本市场,导致股市的资产价格一路攀升,从2008至2019年,日经500与标普500指数分别上涨61%和123.2%,远高于其GDP增长幅度(3%、45.7%)。

与此同时,还有大量流动性涌入投资收益率更高的发展中国家市场。根据瑞士银行的统计,自08年以来,EM-103(10个新兴经济体代表)政府债券的非居民持有比例从约11%大幅上升至约32%,投资外流一定程度上稀释了发达国家的通胀倾向。因此,近十年来,虽然货币不断超发,中美日等主要国家的PPI和CPI却相对平稳。

三、后疫情时代 债务货币化可能导致货币废纸化

本轮疫情过后,由各国史无前例的债务货币化带来的通胀风险将大概率上升。

首先,本轮流动性投放的规模和速度远高于后金融危机时代。数据显示,2008至2018年,美联储共扩表3.5万亿美元,伴随准备金最大增长约2.7万亿美元。疫情爆发至今,美联储资产负债表规模急速扩展约3.3万亿美元,准备金最大增长为1.5万亿美元。从各国救济政策的具体施行内容看,更多的财税支持将直接作用于企业与家庭部门,货币政策向实体经济传导的效率显著提升。但由于隔离、停产等特殊原因对旅游、娱乐及商务消费形成阻碍,且预防性储蓄在经济下行风险中有所上升,导致消费需求没有出现相应的高涨,因此超发货币对物价上涨没有直接的作用。

2021年,在疫苗普及、隔离解除和企业复工复产等多重因素叠加作用下,拜登政府推出的1.9万亿刺激计划大概率将有效促进消费和投资,货币流通速度也将因此得以快速回升,而欧美等国的宽松货币政策短时间内不会立刻退出,这些因素都有可能导致通胀快速上行。

其次,全球各主要区域经济体都出现了不同程度的人口增长率下滑和老龄化迹象。以过去半个世纪来持续为全球规模化生产提供劳动力支撑的东亚与东南亚地区为例,其劳动人口增长率已由90年代的15%跌至1.3%,劳动力成本上升趋势不可逆转。加上愈演愈烈的逆全球化对全球产业链和跨境贸易的影响,也将打破原有的供求关系,抬高商品价格。加剧通胀风险。

最后,尽管货币洪水不一定会直接推升CPI与PPI指数等典型通胀指标,但资产价格上涨在所难免。而房价、股指等资产价格的上升会影响市场对于通胀预期的判断,水涨船高将是资产价格和消费价格之间必然的联动效应。