管涛:新年第一周人民币汇率继续惯性冲高怎么看?

ink="">

ink="">

人民币汇率进入6.40时代

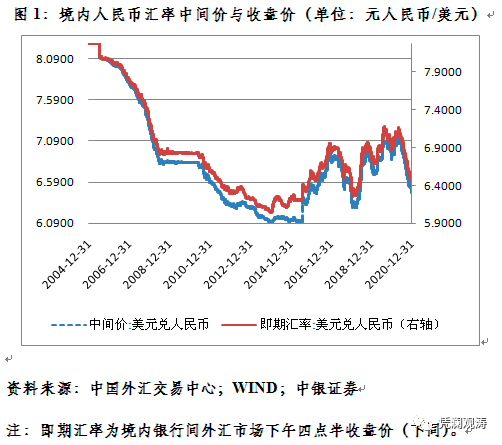

去年6月份以来人民币汇率(如非特指,均指人民币对美元汇率)连升7个月,年末险守6.50比1关口。但新年首个交易日(1月4日),6.50即应声而破。银行间市场下午四点半收盘价较上年末跳涨1.19%,为2005年“7·21”汇改以来第三高,仅次于2005年7月21日一次性升值2.05%和去年10月9日长假复市首日跳升1.45%。第一周大涨小回,境内人民币汇率中间价和收盘价分别累计上涨0.84%和1.05%,上周五分别收在6.4708和6.4719(见图1)。

ink="">

ink="">

开年人民币汇率高举高打的主要原因有三:

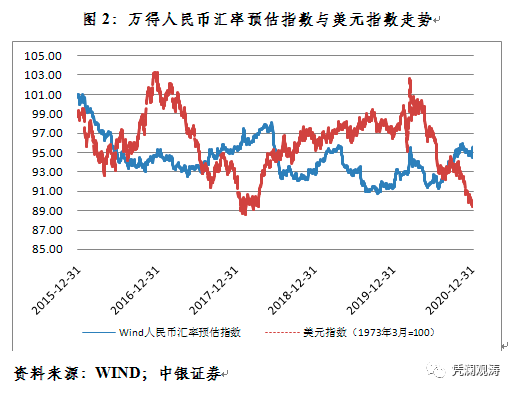

一是在无重大实质性利空情况下,去年下半年支持人民币走强的疫情控制好、经济复苏快、中外利差大、美元指数弱等多重利好继续共振。尤其是新年美指跌破90后进一步走低(见图2),甚至有激进者预测美指年内可能跌破80。

ink="">

ink="">

二是升值情形下外汇市场的顺周期效应。当周,人民币汇率中间价累计上涨541个基点,其中收盘价相对当日中间价偏强累计贡献了391个基点,贡献率为72%。同期,万得人民币汇率预估指数在上月下跌0.6%之后上涨1.0%(见图2)

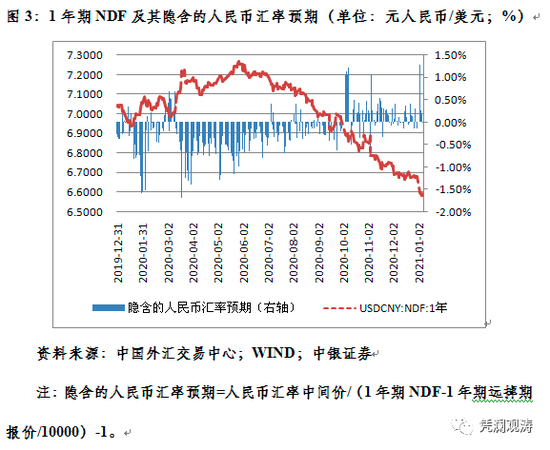

三是离岸人民币汇率(CNH)相对强势加剧升值预期。当周,CNH相对于当日在岸汇率(CNY,境内银行间市场晚上十一点半收盘价)持续在偏升值方向,日均差价为114个基点。同期,1年期无本金交割远期交易(NDF)隐含的人民币汇率预期也总体偏升值方向,日均升值预期为0.36%,高于去年10至12月份日均0.21%的水平(此前总体偏贬值预期)(见图3)。

ink="">

ink="">

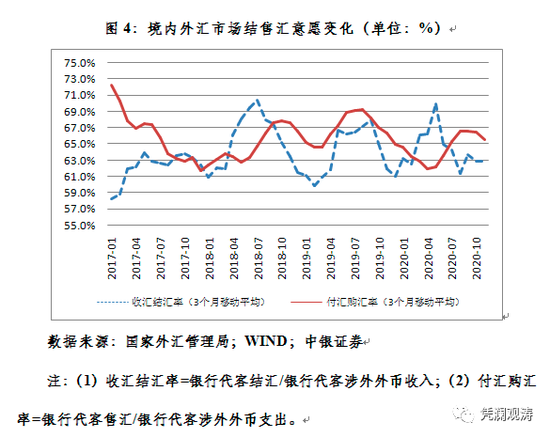

年初境内人民币较快升值并非特例。2018年1月,中间价和收盘价分别上涨3.2%和3.5%的月度涨幅纪录迄今未破;次高为2019年1月,各上涨2.4%(见图1)。但当月收汇结汇率环比不升反跌,分别回落了1.6和0.4个百分点(见图4),显示汇率升值、市场结汇意愿减弱,汇率调节作用正常发挥。

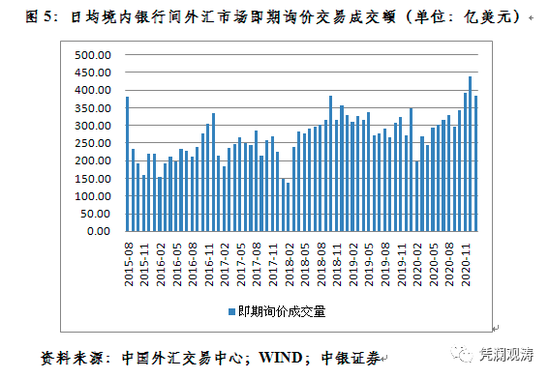

之所以汇率快速走强未触发升值恐慌,主要是因为这虽然可能侵蚀企业出口利润,但毕竟其后时间还长,市场还存在较多变数,企业可以等待更有利的时机结汇,而不用像年末财务结算,必须结汇以避免蒙受更大的财务损失。去年末,这种年关效应则较为明显。今年初可能延续了上两次年初的情形。从第一周银行间市场即期询价交易的情况看,日均成交额384亿美元,环比回落了12%,同比增长10%(见图5)。

ink="">

ink="">

ink="">

ink="">

外资恐背不起人民币快速升值这口“锅”

最近,关于人民币升值吸引更多外资流入,外资流入又进一步推高人民币的说法备受市场推崇。但这种追涨杀跌的逻辑值得商榷。于境外投资者来讲,如果人民币升值,将增加其前期投资的收益,却会加大其后期投资的成本。相信,在参与程度还较低的情况下,外资可能更乐于在对汇率影响不大的情况下,逐渐低调地加仓人民币资产。

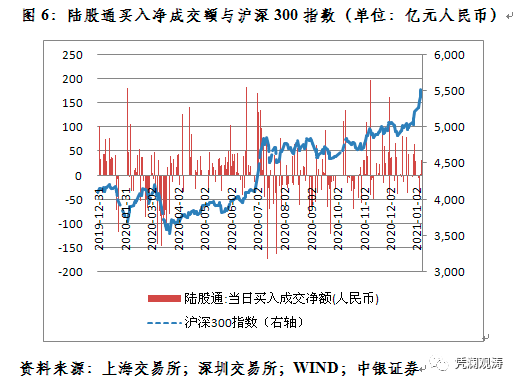

实际上,新年头两个交易日,陆股通项下连续净卖出,显示外资可能正在乘中国汇市股市冲高,减持人民币股票资产(见图6)。虽然当周陆股通累计录得净买入191亿元,但剔除港股通净买入后,股票通项下跨境资金净流出355亿元,上月为净流入65亿元人民币。

ink="">

ink="">

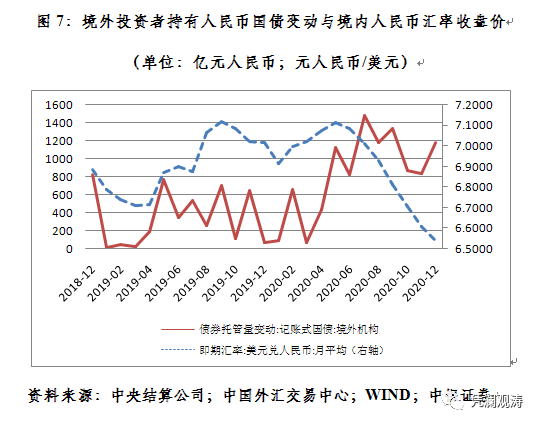

外资买债缺少日高频数据,但观察月度数据也可以得到类似结论。据中央结算公司统计,从2018年12月至去年12月,境外机构连续25个月净增持人民币债券。其间,境外净增持人民币债券与月均人民币汇率收盘价之间为0.097的弱正相关(二者同取自然对数),即人民币越升值(直接标价法,数值变小),外资净增持人民币债券越少。特别是自去年7月份起,人民币加速升值,二者转为强正相关0.632(见图7)。这表明随着人民币持续升值,境外加仓人民币资产的成本提高,边际上抑制了境外增持的冲动。

ink="">

ink="">

当然,这并非说外资流入对人民币升值没有影响。由于我国外汇管理坚持实需原则,即依法合规的真实跨境贸易投资活动才能够在外汇市场上买卖。这导致在货物和服务贸易顺差增加,跨境直接投资流入,基础国际收支状况强劲的情况下,容易形成单边市场行情。此时,即便是规模不大的跨境证券投资净流入,仍可能在边际上进一步推高人民币汇率。如去年前11个月,银行代客结售汇顺差790亿美元,其中,证券投资结售汇顺差298亿美元,但远不及货物和服务与直接投资项下顺差合计1098亿美元。

实需原则不适用于离岸市场的人民币外汇交易。在离岸市场上,由于市场参与者风险偏好多元化且交易产品多、限制少,故即便出现单边预期,但只要参与者预期的幅度不同,之间就可能达成交易。可见,扩大交易主体、丰富交易产品、放松交易限制,加快发展有深度和广度、有流动性的在岸人民币外汇市场,才能更好防范化解境外输入性风险。

美指走弱的财务影响并非不可以对冲

根据现行人民币汇率中间价报价公式,美元指数的走向对于境内人民币汇率有着显性的影响,隐含着美元强人民币弱、美元弱人民币强的“跷跷板”效应。目前,市场的主流预期是,今年美指可能进一步走弱。如果美指跌幅较大,将带动人民币汇率中间价较快升值。

根据激进的市场预测,今年美指下跌11%以上才有望跌破80。用周度数据回归分析的结果显示,2018年1月初至同年8月底(逆周期因子暂停使用期间),美指涨跌相对境内人民币汇率中间价变动的弹性参数为0.2694,即美指每跌1%,人民币汇率中间价涨0.27%。鉴于今年初美元在人民币汇率指数中的权重已被下调,且2019年8月破7之后人民币汇率形成更加市场化,将该弹性参数调升至0.30以上是合理假设。这意味着美指跌11%,人民币汇率中间价将升值3.5%左右。但中间价升破6意味着要涨8%以上,两倍多于前述经验值,难度不低。

需要指出的是,美指变动对人民币汇率中间价变化的解释力并不强,前述回归分析结果的R-square仅为0.22。去年人民币中间价涨幅与美指跌幅大体相当,主要是因为通过逆周期因子调节,人民币汇率在3月份全球金融动荡时保持了基本稳定。从万得人民币汇率预估指数看,3月23日的年内高点95.46直到11月10日才被超过(95.78),同期中间价上涨7.7%(见图1和图2)。

ink="">

ink="">

不排除今年收盘价相对中间价偏强的顺周期效应加大,可能令中间价录得更多涨幅乃至升破6。然而,影响汇率升贬值的因素同时存在且此消彼长,人民币持续升值随时可能引起市场的自发调整,或者招致更多的政策调控。况且,在疫情得到控制、世界经济重启的基准情形下,美指调整的时间及幅度均取决于疫后主要经济体经济修复的情况。至少疫情暴发前夕,美国经济基本面要好于欧洲、日本和英国。

此外,即使人民币双边汇率升破6,但只要人民币多边汇率没有大涨,对中国出口竞争力也不会有大的负面影响。此种情况下,境内出口企业主要是要应对人民币升值造成的财务冲击,一个化解之道是外币计价结算币种的多元化或通过银行外汇买卖进行外币对外币的转换。

ink="">

ink="">

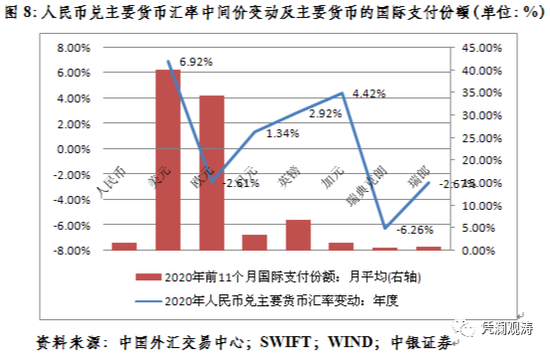

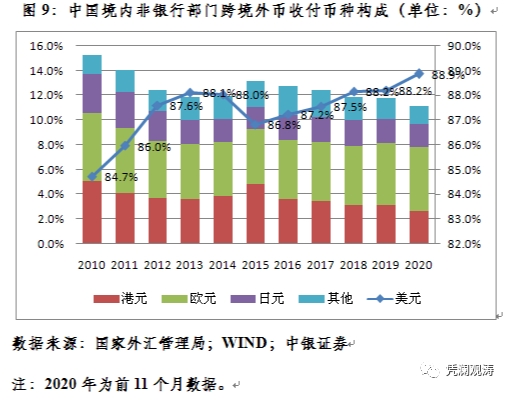

美指走弱是美元对构成美元指数的六种篮子货币的汇率普遍下跌。去年,人民币对英镑、日元和加元汇率中间价升值,但涨幅均小于对美元;对欧元、瑞士法郎和瑞典克朗汇率则均录得贬值(见图8)。这意味着,如果去年出口用前述货币计价结算,境内企业有一半概率可以降低汇兑损失,另一半概率可以赚取汇兑收益。但遗憾的是,去年前11个月,境内非银行部门跨境外币收付中,非美元币种仅占11.1%,较上年全年还低了0.7个百分点。这与国际支付市场格局相去甚远,但也意味着我们的改善空间巨大(见图8和图9)。

本文选自《第一财经日报》2021年1月11日