夏春:2020年主动管理型公募基金为何大幅跑赢指数?

每逢年初,当市场开始回顾过去一年的基金表现的时候,总绕不过一个话题,就是主动管理型公募基金与被动型基金的对比,以及相对收费高的前者,是否给投资者提供了超过指数表现的超额回报。

ink="">

ink="">

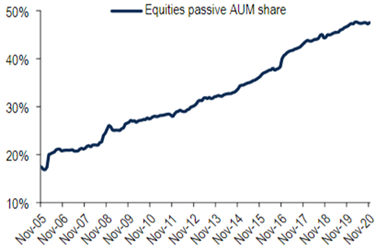

在过去十多年,以ETF为主要形式的被动投资逐步占领市场,成为重要且主流的投资工具之一。以ETF发展最为迅速的美国市场为例,被动管理型基金在整个股票基金市场的规模占比,在2005年只有20%还不到,但随后持续增长,到了2019年中,被动型基金规模占比首次超越了主动型基金。

图1:美国被动管理基金规模占管理基金市场的比例

来源:美银美林研究,EPFR Global,数据截至2020年11月30日

通常来说,在指数表现不太好的年份,投资者往往都会更加偏好主动投资,需要依靠专业基金管理人来尽量规避下行风险并挖掘上行机会。而在全年指数表现很好的年份,主动投资的优势往往就不太明显。

数据很清晰地显示,在发达市场的牛市,大部分主动投资跑输指数(这也是著名的“巴菲特赌局”的基础,就连巴菲特本人过去十年也难以跑赢指数),但在熊市里主动投资的表现相对占优。

不过,在中国股票市场,主动管理型公募基金大部分时间跑赢指数,既有特殊的原因(例如指数编制的问题),也有市场发展阶段,竞争强度的原因。在新兴市场,超过半数的主动型基金跑赢指数是常态。

在发达市场,被动投资又以较低的成本优势,吸纳更多资金,而明显扩大在整个基金市场的规模占比,过去十年正是被动投资扩展最快的一段时间。

然而,这一持续了至少十年的趋势,在2020年市场走势极其特别的背景下首次逆转。2020年海外市场上主动管理型的公募基金中多数股票基金跑赢了指数。除了基金表现,主动型基金还在规模增长上,胜过追踪指数的被动型基金。这也是2007年以来,被动管理型基金首次没有进一步扩大市场占比的一年。

我们的观察目标为香港证监会认可的公募基金为对象。在研究范围覆盖的12个地区股票基金类别及6个主要行业股票基金类别中,2020年有17个类别的基金平均回报均超越所对标的主要股指表现,唯一跑输的是印度的股票基金。

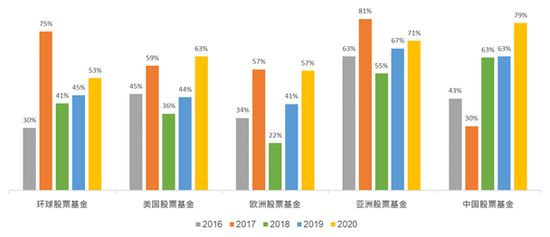

其中优势最为显著的集中在亚洲股票基金、大中华股票基金、香港股票基金等地区基金,以及科技、健康护理及金融行业基金。而2016至2019这四年间,平均回报好于对标指数的仅有5个、14个、6个及12个类别。

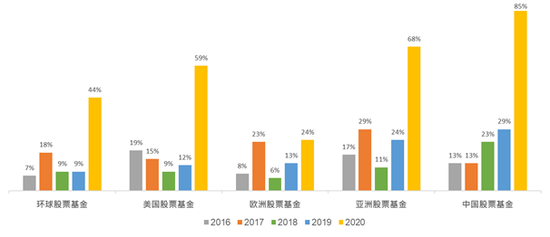

具体来看,投资于全球市场的股票基金在2020年取得平均15.8%的好成绩,略高于同期MSCI全球指数的14.1%涨幅,跑赢该指数的基金比例为53%,在2016至2019这四年间,跑赢该指数的基金比例分别为30%、75%、41%及45%。同类别表现最好的基金与指数相比,分别高出了7%、18%、9%、9%,但2020年这一数据则是44%。

美国股票基金在2020年平均上涨了20.7%,同期标普500指数、罗素1000指数以及小盘股指数罗素2000分别涨16.3%、18.9%及18.4%,都跑输了主动管理基金的平均回报。

2016年至2019年,跑赢标普500指数的基金比例分别为45%、59%、36%、44%,2020年这一比例是63%,但表现最好的基金与标普500指数相比,分别高出19%、15%、9%、12%,而2020年则高达59%。

在欧洲及亚洲等地区股票基金历史表现同样可以发现类似的规律,具体数据参见下图。

图2:过去五年跑赢指数的主动管理基金比例

来源:晨星,诺亚研究,回报以美元计,过去业绩不代表未来表现

图3:过去五年同类别表现最佳基金超过指数表现的回报

来源:晨星,诺亚研究,回报以美元计,过去业绩不代表未来表现

综合来看,我们总结出以下一些现象:

- 2020年的公募基金表现,不管是在跑赢指数的比例还是在跑赢指数的幅度上,都是过去五年中最能体现出基金的主动管理能力的一年。

- 基金主动管理提供的额外回报在亚洲及新兴市场中更能体现优势,中国市场就是其中一个例子,尤其是在过去三年里,主动投资在中国股票市场挖掘的价值都要明显优于欧美等成熟市场,例如2020年有79%的中国基金跑赢了MSCI中国指数,跑赢幅度最高接近85%的回报。

同样的,在A股市场的公募基金,2020年也是是基金界里程碑式的一年,偏股基金(股票型+偏股混合型)的发行量超过了1.5万亿,超过了过去8年的总和。不仅发行规模创下了记录,超额收益方面也是成绩斐然,以Wind股票型公募基金指数与沪深300之间的超额收益为例,2020年达到了30.8%,为近5年以来的最高。

- 在投资于更具体细化的个别国家或地区市场的基金中,主动管理更能发挥作用,例如拉丁美洲、东协国家等单一市场或单一国家,在过往历史表现中,投资于这些地区的基金跑赢指数的比例基本每年都超过了一半。

- 在以行业分类的基金中,虽然同类别基金表现差距会较地区基金明显缩小,但基金经理的选股策略及交易时点等仍然贡献出在板块内部的阿尔法价值,在消费、健康护理及科技等行业基金中均有所体现。例如,去年科技和健康护理基金的平均表现比相对应的MSCI行业指数回报,分别高出了15%及11%。

当然,追踪指数表现的ETF固然具有更低成本、更高流动性、更高透明度等优点,但在当前的特殊环境下,结构性的复苏,K型的反转,周期的回归,以及大类资产内部的分化,这样的宏观市场环境下,主动管理基金在表现上的优势相信会继续维持。

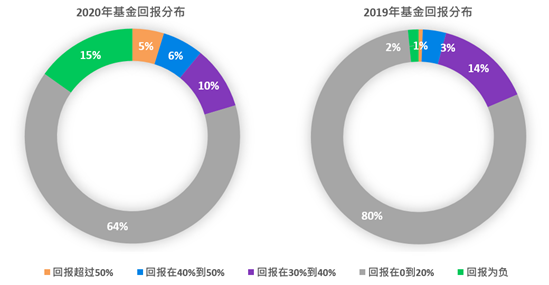

而投资者在做好资产配置的同时,在基金的选择上也非常重要。当前股票基金表现的分化程度也比往年要高得多,将同一类基金别中表现最好的基金和表现最差的基金的回报之差作为判断,在大多数股票基金类别中,2020年这一差值均超过了40%,取不同类别差值的平均值,2020年基金表现的分化平均高达46%,而2019年这一差值的平均值仅有24%。

实际上这一表现的分化现象是将常规的回报正态分布拉的更为扁平,在前端和尾部集中的比例都很高且差值很大,这与股票市场中头部企业股价涨幅与整体指数脱节的表现不谋而合。其中的很重要的一个原因是基金经理在疫情后的投资策略是否选择顺从市场且重仓头部成长股以及“宅家经济”等新兴概念,而错过趋势的基金经理则大多是选择了“坚持自我”或一直押注能源、银行等落后板块。

图4:2020年及2019年基金回报分布对比

来源:晨星,诺亚研究,回报以美元计,数据更新至2020年12月20日,过去业绩不代表未来表现

正是因为如此,依靠专业的定性与定量结合的的筛选机制,充足考虑当前宏观及市场环境,配合合理的资产配置方法,方可以达到事半功倍的效果。

注:本文研究对象为香港证监会认可公募基金,数据来自晨星,采用Morningstar Oldest Share Class Methodology。