滕泰:2021,扩大内需要点燃“三把火”

2019年消费在中国经济增长中的占比额为57.8%,这虽然是一个正常年份的消费占比,但远远低于成熟市场经济;从长期来看,中国的消费在GDP占比应达到70%左右才能形成内循环为主体的相对稳定的增长动力结构。

然而,2020年,消费对中国经济增长的贡献预计为负。虽说是受疫情影响,但是下半年社会秩序已基本恢复正常,消费远远没有恢复到正常水平。除了服务业消费,预计中国社会商品零售总额2020年同比增速约-4%左右。

因此,如何激发消费潜力,是今明两年中国经济复苏的可持续性关键,也是构建双循环发展新格局的重中之重。2021年激发消费潜力、扩大内需,要点燃“三把火”:一是正视社会平均利润率下降的现实,尽快下调利率以降低储蓄率、提高消费率;二是扩大就业、深化改革,争取每年新增2000万中等收入群体;三是既要扩大传统消费需求,更要创造新消费需求。

ink="">

ink="">

当前消费复苏缓慢的深层次原因

从三大需求的恢复情况来看,投资、出口等增速已经恢复到疫情前的正常水平,消费成为明显的短板。

去年1-11月固定资产投资同比增长2.6%,民间投资增速在11月年内首次转正;出口增势超预期,带动前11个月货物进出口总额增长1.8%。得益于生产端的率先恢复以及海外部分订单向中国转移,中国出口占全球市场份额将达到历史高峰。在拉动经济增长的三大需求中,2020年前三季度,最终消费支出、资本形成总额、货物和服务净出口对GDP增长的贡献率分别为-337.1、422.5和14.6。前11个月我国社会消费品零售总额同比下降4.8%,预计全年同比增长-4%左右。这将是改革开放以来首次出现消费负增长。

部分人士可能认为,今年消费同比增速对比2020年会显著加快,但实际上这种在2020年的低基数基础上的高增长,本质上只是一种数字假象——虽然不是人为编造的假数据,但是2021年消费表面上可能呈现的两位数高增长数据,其实只相当于没有疫情下同比增速2%~3%。若不加以区分,不但会掩盖消费疲弱的真实情况,还有可能严重误导决策。

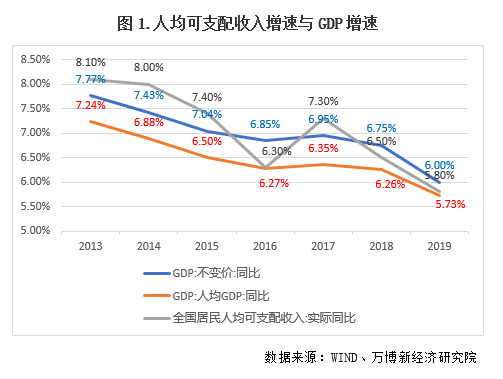

造成消费疲弱的深层次原因首先是居民收入增长放慢。在疫情前,近几年我国居民可支配收入增速实际已呈持续下滑状态,自2012年的10.6%下降到2015年的7.4%及2019年的5.8%。疫情冲击下2020年上半年居民收入增长严重放缓,前三季度居民收入增速3.9%,剔除物价后的实际增速仅0.6%。

在总体收入增长放缓的前提下,居民收入的结构性不平衡进一步降低了全社会的消费水平。比如,疫情冲击下中高收入群体的消费几乎未受疫情影响,这从奢侈品、豪华汽车、金银珠宝甚至商品房热销等迹象上可以反映;而收入差距扩大背景下,中低收入者消费能力下降才是造成疫后消费复苏缓慢的主要原因。

造成消费疲弱的另一重要原因是居民储蓄倾向提高,进而造成边际消费倾向降低。疫情冲击后,居民对工作、收入预期自然持谨慎态度,加之疫情冲击下中国不但没有降息,反而在二季度以后引导实际利率(国债到期收益率)不断上行,结果造成居民储蓄率上升、消费率下降,2020年前三季度居民储蓄存款增速高达9.5%,而居民净存款(存款-贷款)增速高达10%以上。

有学者认为当前消费疲弱的直接结构原因,主要还是疫情影响下的餐饮、旅游、航空、酒店、影院、会展等仍然没有恢复到疫情前的水平,因而只要疫情受控,消费就会自然复苏。这种观点是十分有害的——事实上,前文所述的2020年中国社会商品零售总额负增长,主要是商品消费的负增长而非服务,而旅游、航空、酒店、影院、会展等服务业的消费负增长,比社会商品零售总额负增长更加严重。

正是在上述错误认识下,造成我们在疫情严重冲击下的救助资源大部分流到投资端,而对居民的救济、补助等转移收入总量较少、占比偏低。不论是2020年消费的负增长,还是2021年同比高增长数据掩盖下的消费不足,都不能简单归因于疫情的影响,并期待疫情后自然恢复。要看到去年三季度中国社会秩序已经恢复、而消费并没有如期恢复到正常状况背后的深层次原因,只有从居民收入增速长期持续放缓、居民收入差距扩大、储蓄率上升、消费率下降等深层次原因入手,才能真正找到激发中国消费潜力的药方。

正视社会平均利润率下行,尽快降息

为应对百年来最严重疫情导致的经济衰退,欧美各国纷纷大幅降息,辅以财政刺激,很多国家都降到零利率或负利率的水平。与欧美国家直接向个人和企业发放现金补贴不同,中国的抗疫措施更偏向供给端的恢复和稳投资,在货币政策方面虽然前四个月有比较明显的宽松和真实利率的下行,但是在2020年5月份以后短期利率、长期利率都就开始逐步上行。

从消费和储蓄的关系看,在给定居民收入的前提下,如果要扩大消费,就要降低储蓄率;而要降低储蓄率,就是势必要降低利率。因此,2021年稳消费的第一把火应该是尽快降息。

不久前召开的中央经济工作会议不仅明确提出相关政策保持连续性,不急转弯,同时还明确提出扩大内需是今年的主要任务,提出合理调节消费、储蓄和投资比例关系。从贯彻落实中央经济工作会议精神出发,通过降息以降低储蓄率、提高消费率应该是应有之义。

从政府、企业和居民债务成本角度考虑,我国政府、企业和居民各部门的总债务约在270万亿元,若利率调降1个百分点,可节省2.7万亿的利息支出,释放出大量投资和消费潜能。

从全球金融市场来看,面对疫情冲击,在全球普遍大幅降息的背景下,中国独自保持较高利率不仅使本国企业承担了较多的成本,同时也会造成国际“热钱”和套利资本的不合理流动,影响中国的金融稳定。过去一年来人民币的不断被动升值就是表现。

最后,从社会平均利润率的一般原理出发,任何形式的利息都是社会平均利润率的一部分。疫情冲击后,全球各国、中国各行业的平均利润率大幅下降,在这样的背景下保持不降息,是不符合社会平均利润率一般规律的。应该正视全社会平均利润率大幅下降的现实,相应调低利息率。

提高居民收入,每年新增2000万中等收入者

激发消费潜力、扩大内需,要点燃的第二把火是提高居民收入,重点是把更多的低收入者变为中等收入群体,至少每年新增2000万中等收入群体。

对于中等收入群体的标准,国际上比较通用的是世界银行向发展中国家推荐的标准,即成年人每天收入在10-100美元之间(经购买力平价调整)。如果按去年美元平均汇率折算成人民币,则为年收入2.5万-25万元人民币,月收入2100元人民币就算中等收入群体。考虑到房租、物价等各方面现实情况,这个标准对于对中国城市居民来说显得有些低了。

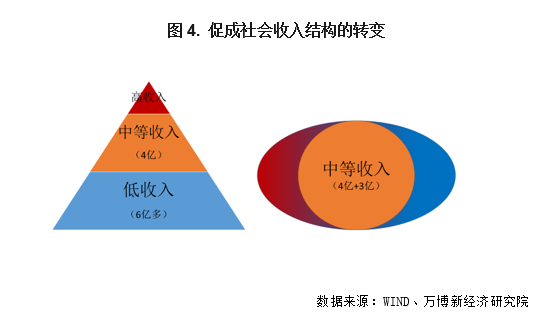

按照国家统计局局长宁吉喆2019年1月曾给出中等收入群体测算标准:三口之家年收入在10万-50万元之间则为中等收入群体。也就是说,一个三口之家,每人每月收入在2777.8元-13888.9元之间,就属于“中等收入群体”。照此标准计算,2017年,我国中等收入群体已超过4亿人,占我国人口总数的比例只有30%。

假设到2035年前后我国中等收入群体占人口比重达到50%,即从当前的4亿人增加到7亿人,需要每年平均新增2000万中等收入人群,这样的增速可能吗?

根据有些学者的研究,我国中等收入群体占比在1988-2005年间曾呈下降趋势,而到2013年前后才有显著的趋势性上升。国家统计局的有关数据表明,2002年中国中等收入群体占总人口比重约18%,而中国劳动学会副会长苏海南此前根据收入及地区细分数据测算,2013年我国中等收入群体占比也为18%,虽然不同的统计主体有可能采用了不同的计算口径,但是也说明中国的中等收入群体占比的上升从2013以来才开始加速,平均每年增加2400-2600多万人。

毫无疑问,中等收入群体人口的最直接增长动力来自于扩大就业,每年超过1000万的新增就业人口大部分月收入在3000元以上,是中等收入群体的主要构成部分。同时随着经济发展水平的抬高,现有就业人口工资水平的提高,尤其是接近月收入2777元的人越来越多,我国的中等收人群体增长有望在十四五期间进一步加速。

让低收入者向上流动,让中等收入者不掉队,扩大就业是最有效、最普惠的提高收入水平途径。因此要继续贯彻六保、六稳政策,确保每年可新增就业1000万以上,尤其要重视对中小微企业和个体工商户的支持。扩大就业还需要进一步深化要素市场化配置等改革,消除妨碍人员流动的体制机制障碍,破除户籍制度限制,取消一切歧视性的就业规定,让进城人员、非户籍人口也能享受到各类公共服务。为了推动扩大就业,政府可加大对传统产业转岗群体、新进城群体的培训和就业指导,让他们尽快在新产业中找到岗位,早日成为中等收入群体。

增加居民收入、扩大中等收入群体的另一个重要途径是增加中低收入群体的财产性收入,比如,加快农村土地、宅基地确权后的流转、交易制度建设,使农民的资产转化为实质性的财产性收入;考虑到资本市场的投资主体扩大,资本市场的繁荣也是提高居民收入、扩大中等收入群体的现实途径。

增加居民收入,扩大中等收入群体,还要加快收入分配体制改革,确保居民收入增长和经济发展同步,劳动报酬增长和劳动生产率提高同步,形成更合理的收入分配格局。在初次分配中,劳动、资本、土地、技术、管理五大要素都创造财富,都应获得合理报酬,但近些年,金融部门和土地部门获得了不合理的超额要素报酬,应当减少这些部门依靠行政垄断和人为制造稀缺所获取的超额报酬,从而增加劳动者、管理者、技术者的收入,在尊重市场规律的前提下,扩大中等收入群体。

增加居民收入,扩大中等收入群体,也可以要继续加大对中低收入者的补贴力度,并增强中低收入地区、产业和人口的造血能力。

扩大中等收入群体并不是限制高收入,而是要把更多的中低收入者变成中等收入者,假设到2035年中国的中等收入群体总数达到7亿人,占比达到50%,形成橄榄型收入分布结构,不仅是形成内循环为主体的稳定增长动力结构,更有利于形成更稳定的社会结构。

创造新需求:让老树开新花,让新树发新芽

激发消费潜力、扩大内需要点燃的第三把火是创造新需求,既让老树开新花,也让新树发新芽。

首先,在释放和激发传统消费增长上,还有比较大的提升空间和手段。

比如,我国城镇化进程放缓但尚未完成,目前60%左右的常住人口城镇化率,未来每提高1个百分点,就有近1400万人从农村转入城镇,不仅因此将增加城市公共服务设施投入,也会引发衣食住行等各类消费需求;

再比如,信息化手段在新零售领域的应用也可以激发巨大的潜力。拼多多用五年多时间就崛起为中国电商第三极,说明三四线城市、县乡消费、老消费也存在挖掘机会。

又比如,流通领域的改革也可以促进传统消费需求。去年7月实施的海南离岛免税新政带来了销售额的大增。粗略统计,去年海南离岛免税销售272.1亿元人民币,同比增长102%;购物人数522.2万人次,同比增长30%。考虑到海外疫情在短期内难以得到抑制,这类消费回流仍将持续。

当然,除了用各种方法提高传统消费需求之外,更重要的是抓住消费升级的方向“创造新需求”。

在乔布斯创造苹果手机之前,世界对它的需求是零——新供给创造新需求,才能带来新的经济增长。与此类似,特斯拉新能源汽车、泡泡玛特潮流玩具、故宫文创产品等等,都是依靠企业家的创新,用新供给创造了新需求。

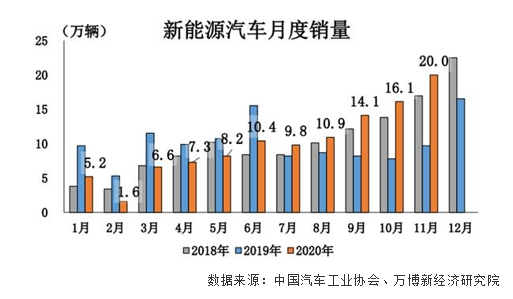

比如,新能源汽车方面的新供给正在成为创造新需求的增长点。去年二季度财政部明确了延长新能源汽车推广应用财政补贴政策,自下半年起,新能源车销量逐月上升,成为稳定全年国内车市的主要驱动力。根据中国汽车工业协会的预估,2020年中国汽车总销量预计为2530万辆,同比降幅2%左右,远好于原先预期,其中新能源汽车销量130万辆,同比增长8%左右。

又比如,中国近几年在5G方面的投资也将创造出更多的新消费场景。想当初2G、3G 时代苹果手机问世时,没有人能够预测到这种创新能够带来移动社交网站(如微信)、移动支付、移动视频、网约车、共享单车等新的消费场景,未来5G、大数据、人工智能的集中产业化都可以创造出巨大新需求。

除了技术和产品创新,有时候生活方式和消费场景的创新也会创造出巨大的新消费需求。一个典型的案例是可口可乐利用圣诞老人创造了冬天喝可乐的新消费场景,通过创新生活方式创造新需求:1931年以前的每一个冬天,都是可口可乐的消费淡季,然而在那一年的圣诞节,可口可乐公司根据该公司产品的红白色设计出的一个大白胡子、戴红帽穿红袄、畅饮可乐的慈祥圣诞老人形象,Holidays Are Coming卡车载着圣诞老人和可乐走向美国和世界各地,一种新的消费需求被创造出来,从此冬天再也不是可口可乐的消费淡季。

在追求高品质生活的新时期,如何用研发、设计、品牌、消费场景、生活方式的创新来创造新需求,既让老树开新花,也让新树发新芽,无论对于宏观政策决策,还是对于企业创新转型,都具有十分重要的意义。

(作者滕泰为万博新经济研究院院长,朱长征为万博研究院研究员)