花长春:对商业银行绩效评价等一系列金融新规的理解

导 读

自十九届五中全会以来,金融领域发布了一系列新规——尤其是最近的银行绩效评价——将打破“地产-金融”的闭环,这必将成为我国整个金融业发展的转折点、实体经济繁荣的新起点,也是“慢牛”行情的基础。

ink="">

ink="">

摘 要

自十九届五中全会以来,金融领域发布了一系列新规,尤其是最近的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》与《商业银行绩效评价办法》。这一系列政策推出的大背景是,地产信贷居高不下与间接融资体系主导下,经济高质量发展诉求不断增强。

我们认为这些新规将打破旧有的“地产-金融”的闭环,这将是我国整个金融业发展史上的一个重大转折点。

财政部2021年发布的《商业银行绩效评价办法》与2016年版本有两个重大变化:(1)绩效评价范围更广,不只包括利润等指标,而且还直接将服务实体经济纳入绩效考核,势必将改变目前商业银行信贷投向、业务模式等方方面面;(2)绩效评价不再局限主要领导层,还与各个层级的员工薪酬直接挂钩,从而具备强大的行动力。

央行最近公布的“房贷集中度管理”将直接影响信贷结构,有利于建立房地产市场调控长期有效机制。我们粗略测算,静态极端情况下,对于未来一年地产开发资金整体影响大约在1.8%-3.6%左右;对于地产销售而言,整体拖累2.5%-5%。我们预判最终影响将在银行资产规模自然上行和购房者和房企不同银行间“腾挪”中进一步弱化。

对于最近一系列金融新规,我们有三点核心判断:

第一,“地产-金融”旧有闭环将被打破,商业银行乃至整个金融业行为模式与金融资源投向将被大幅改变;

第二,实体融资成本有望进一步下行,这个下降大概率是银行让利(即息差缩小)带来的;

第三,这些新规将成为包含制造业的实体经济繁荣的新起点,也将是权益市场“慢牛”的基础。

正 文

1.金融体系促进构建新发展格局的信号正在涌现

自十九届五中全会以来,金融领域发布了一系列新规,尤其值得关注的是最近两份文件,即《关于建立银行业金融机构房地产贷款集中度管理制度的通知》与《商业银行绩效评价办法》。这无疑是通过绩效评价、信贷指标等最直接、毫不含蓄地要求金融行业转型服务实体经济,改变金融资源投向。

两份文件透露的政策含义基本延续十九届五中全会以及中央经济工作会议的工作定调,围绕着“新阶段、新理念、新格局”,以“金融-地产”这一条核心主线,从供给侧解决高质量发展、双循环构建的问题。整体来看,核心是化解金融系统“灰犀牛”风险,同时在新阶段科技和制造业上升期中,削弱间接融资体系里“金融-地产”的闭环,增加金融的实体支持力度。

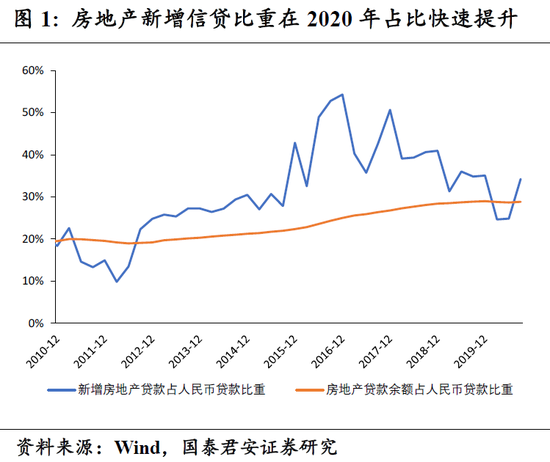

为什么中央在当下集中推行新规来直接改变金融体系行为以实现“金融服务实体”这一诉求?我们认为是房地产信贷高增与间接融资体系主导下,高质量增长诉求大幅提升所带来的影响,这是迈向新阶段的政策破局。2020年年内,房地产新增信贷占人民币新增信贷34%(Q3),跟15年中的水平差不多,高出2010年15个点左右。存量占比也在29%左右,较2010年高10个点左右。而制造业贷款从2010年开始,整体占比持续下降,从16%左右下降到2018年的10%左右。

回到整个国内融资体系,虽然直接融资发展不断提速,但国内当前间接融资比重依然显著高于其他银行主导型国家,大体比重在85%左右(以不含政府债券的社融口径)。同样以银行主导型的国家,例如日本、德国间接融资比重从90年代40%-50%下降到30%左右。因此,基于国内的融资体系特征,整体间接融资仍将在未来高质量增长的过程中扮演重要角色,因此,两个政策的核心引导还是基于银行体系来进行调整。

2.两大政策下,制造业受益的确定性上升

基于上述背景,两大政策会有什么经济影响?我们认为制造业受益的确定性上行,无论是资金流向还是融资成本,制造业将从量与价两个维度在长期将受益于政策的实施。与此同时,地产端短期有扰动,销售端的扰动大于:

-

商业银行绩效评价的改变,主要是评价结果与薪资挂钩(银行负责人和银行工资总额),核心作用是逐步引导商业银行经营方向,增强对实体经济高质量发展的支撑。

-

房贷集中度管理政策,是地产融资长效管理机制的深化。直接影响上,对地产销售扰动要大于地产开发投资。

2.1.新《商业银行绩效评价管理办法》最关键的两个重大变化

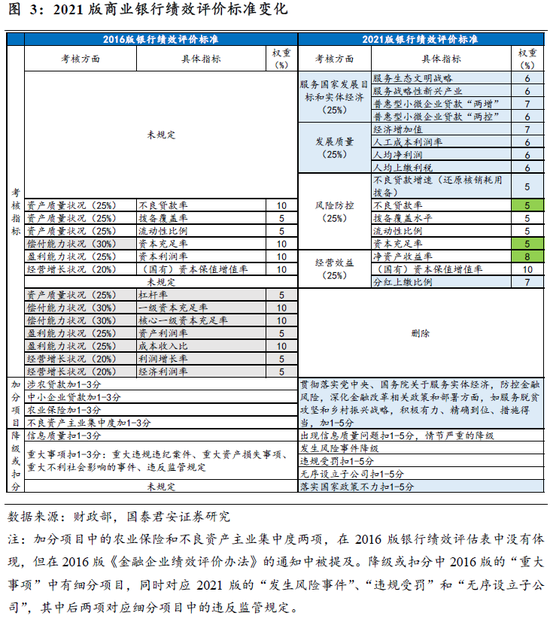

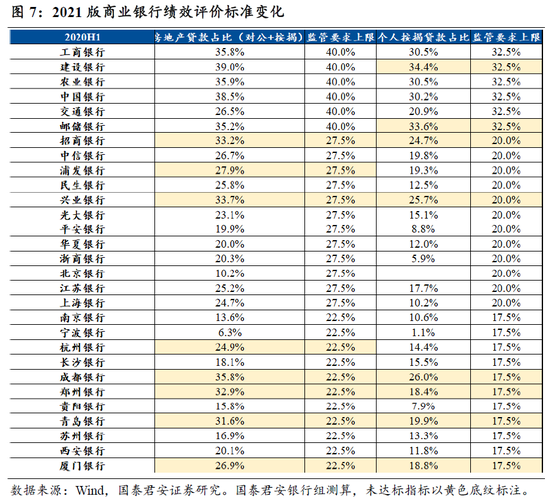

相比较2016年银行绩效评价标准,2021《办法》有两个重大变化:

第一,绩效评价范围更广,不只包括利润等指标,而且还直接将服务实体经济纳入绩效考核,势必将改变目前商业银行信贷投向、业务模式等方方面面。最新出台的《办法》将改革前的盈利能力、经营增长、资产质量、偿付能力四大类指标,调整为服务国家发展目标和实体经济、发展质量、风险防控、经营效益四大类,每类权重均为25%。新版评价由之前只重视利润、不重视“经济质量”,转向既重视银行利润,又重视银行对实体服务能力;从之前的完全结果导向转向现在的流程、结果全面管理的导向。

新指标体系重点突出了商业银行服务实体经济的职能。新指标体系最大的变化是增加了服务国家发展目标和实体经济这一指标大类,其中包括服务生态文明战略、战略性新兴产业、小微企业等具体要求,旨在激励商业银行更加有效贯彻落实国家宏观政策,促进商业银行与实体经济的良性互动、共生共荣。

具体新增的服务国家发展目标和实体经济的指标来看:

-

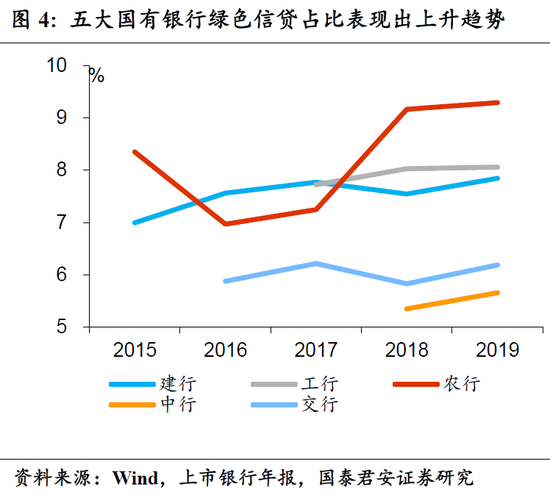

服务生态文明方面,银保监会数据显示国内21家主要银行绿色信贷规模从2013年末的5.2万亿元增长至2017年6月末的8.22万亿元[1]。根据《2019年中国银行业社会责任报告》,截至2019年末,21家主要银行绿色信贷余额为10万亿元,在2017年的基础上继续增长。从五大国有银行的数据看,绿色信贷的占比总体表现出上升趋势,《办法》的出台有利于延续这一趋势,使得金融资源更多地倾斜于生态文明战略。

-

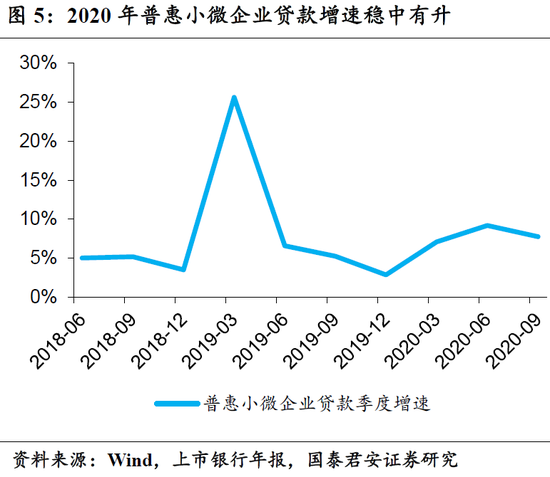

服务小微方面,在大力度的金融支持政策下,2020年上半年普惠小微企业贷款增速逐季提升;在2021新年致辞中,易纲行长提到,2020年“实现1.5万亿元金融系统向实体经济让利目标”。《办法》明确了考核普惠型小微企业贷款“两增”指标,未来在普惠型小微企业贷款实现“两增”的同时银行贷款平均融资成本趋于下降,为更多小微、制造业企业减负。

第二个重大变化,由2016版的重视负责人绩效考核(结果考核)转变为全员考核。结合最近关于银行工资总额方面的新规,我们可以看出,新版绩效评价,不仅对银行高层影响大,而且对全员薪酬都有重要影响,从而建立全员响应“金融服务实体经济”的要求。从“整体”到“人均”,发展质量类指标更注重商业银行的人均效能,银行经营质量考核要求提升。新指标体系增加了发展质量指标大类,包含人均净利润、人均上缴利税等考核要求。相对的,删去了旧体系下的资产利润率、成本收入比、经济利润率等反应整体经营经营情况的指标。长期看,人均指标的或促使商业银行进行瘦身,减少冗余人员,提升经营效能。

另外,风险防控要求不减,指标大类“二合一”。新指标体系设置了风险防控指标大类,主要是在原先体系中资产质量状况和偿付能力状况两类指标的基础上进行了筛选,剔除了杠杆率、一级资本充足率等指标,保留了拨备覆盖率水平、流动性比例、资本充足率指标,并将不良贷款率拆成了不良贷款率和不良贷款增速两个指标。此外,绩效评估办法在经营效益大类下新设分红上缴比例指标,鼓励商业银行将收益通过分红的方式分享给股东,最终实现回馈社会。

整体来看,新的绩效评价体系从长期将影响银行经营方向,对于服务国家发展目标和实体经济的要求将越来越明晰,银行体系对实体经济(制造业)的“让利”将更加充分。

2.2. “房贷集中度管理”推动地产融资长效机制构建

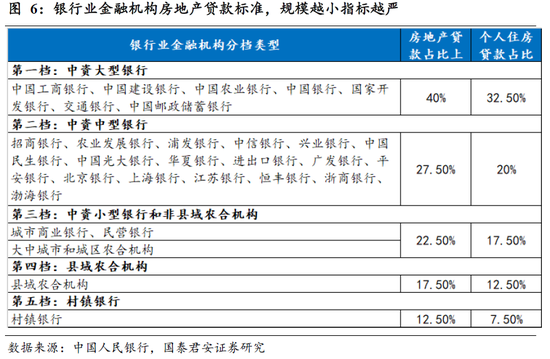

2020年12月31日,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(简称《通知》),针对不同的商业银行,分别给出了房地产贷款余额和个人住房贷款余额的要求。

根据国泰君安银行组测算,银行业整体达标压力不大,但个别银行资产投向可能需要进行调整。国有行及股份行的达标压力多是个人住房贷款占比超标,而城商行的达标压力多是对公房地产贷款占比超标:

其中,从压降规模来看,以主要上市银行达标情况看,目前开发贷要压降6228亿元,按揭要压降8444亿元。我们如果以静态视角来观察,2-4年的过渡期,平均来看开发贷资金年均压降大概在1500-3000亿左右,按揭资金年均压降大约在2000-4000亿左右,由于个人按揭和国内信贷占地产开发资金来源比例相似,基本在15%左右波动,对于地产开发资金整体影响大约在1.8%-3.6%左右。对于地产销售而言,若以按揭比例50%来算,拖累商品房销售金额大约在4000-8000亿元左右,整体拖累销售2.5%-5%。

以上测算均基于静态角度,没有考虑银行资产分母端的自然增长,也忽略了房企或购房者在不同银行间的转换腾挪。若动态考虑上述影响,对于开发资金以及销售的影响还将进一步弱化。

3.系列金融新规是我国整体金融业发展的转折点,也是实体经济繁荣的新起点

我们认为需要重视当前一系列政策的方向性信号,并进一步关注经济结构优化带来的红利:

1)“地产-金融”旧有闭环将被打破,商业银行乃至整个金融业行为模式与金融资源投向将被大幅改变;

2)实体融资成本有望进一步下行,这个下降大概率是银行让利(即息差缩小)带来的;

3)这些新规将成为包含的实体经济繁荣的新起点,也将是权益市场“慢牛”(或称之为“新格局”牛)的基础。

首先,无论是绩效评价,还是房地产信贷要求下,“实体经济(制造业)—金融”的良性循环有望取代“地产—金融”的旧有闭环。受益于中国房价长期趋势,房贷在很长时间内都是商业银行的优质资产,但金融资源过于集中在房地产行业无疑将加大金融风险。上世纪90年代房地产泡沫破裂后,日本跌入“失去的二十年”的教训尚在眼前。我们预计两项政策将鼓励商业银行走出舒适圈,以制造业为代表的实体经济将受到更多信贷资源倾斜。

其次,流入实体的信贷资源或将出现“价跌量升”,免除实体经济繁荣发展的后顾之忧。长期角度,信贷资源从房地产行业进入实体,大量的资金需要寻找出口,而实体经济信贷需求能够扩张的幅度相对有限,商业银行存在“以量冲价”的动机,银行的净息差将明显下降。

最后,近期金融新规,从金融体系发展角度做出了标志性的改变,整体从“新阶段、新理念、新格局”三新核心要义出发,为应对中国经济高质量发展诉求打下基础。对于十四五时期的中国经济增长,我们认为将进一步弱化对于经济增速的要求,集中转向对质量的诉求:

我们测算,未来3-5年我国经济潜在增速大约在5.0-5.5%的区间波动。资本存量将从接近9%的增速放缓至7%左右。劳动力贡献,根据国际劳工组织预测的数据,在劳动参与率保持不变的前提下,预计“十四五”期间劳动人口的年均增速为-0.15%,未来五年人口红利仍会不断衰退。经济核心贡献将源于技术(全要素生产率)的提升,预计“十四五”时期TFP年均增速将超过2017年1.4个百分点。

在总量增速趋缓的背景下,我们将会看到的是产业升级和结构优化,实体经济的真正繁荣。传统制造再上台阶,高技术制造多点开花,特别是新兴产业的发展。通信、计算机和电子(ICT)科技产业通常在十年经历一个大周期。1999年电子商务、互联网大潮兴起;2009年移动互联网浪潮和平台经济兴起。新一轮十年ICT科技产业向上周期开启的前一年全球经济都经历了疫情危机而出现下行。我们认为,2021年-2023年确定无疑是下一个十年的路口,结构红利之中将伴随着新一轮ICT产业的向上周期。

大国经济新阶段,金融新规利于制造业重新繁荣(虽然高增长已经结束),是我国资本市场“慢牛”的基础。

[1]http://www.gov.cn/guowuyuan/2018-02/21/content_5267818.htm?cid=303