张瑜:系数不等于影响力——CFETS权重调整点评

主要观点

一、外汇交易中心调整CFETS权重

(一)调整背景:2017年第三次权重调整

2020年12月31日,中国外汇交易中心发布《关于调整CFETS人民币汇率指数货币篮子权重的公告》,将采用2019年度贸易数据作为权重,重新调整CFETS人民币汇率指数货币篮子权重,从而进一步增强指数代表性。新版指数自2021年1月1日起生效。根据《CFETS人民币汇率指数货币篮子调整规则》,自2017年起交易中心将按年评估CFETS的货币篮子,根据情况适时调整篮子的构成或相关货币权重:2017年首次调整货币篮子,新增了11种货币,CFETS篮子货币数量由13种变为24种,并调整了各币种权重;2018、2019年均未重新调整货币篮子与权重;2020年进行第二次调整,根据2018年贸易数据调整各币种权重。此次调整货币篮子权重为2017年以来第三次调整。

(二)调整内容:币种权重依据贸易额权重变动进行调整

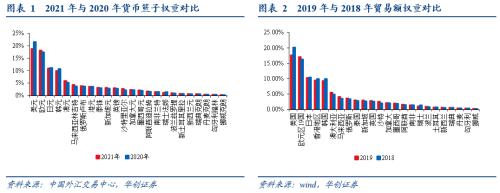

调整理由:主要以匹配2019年贸易结构变化为标准,对货币权重进行调整,从而增强CFETS的代表性。根据海关总署公布的进出口贸易额数据,我们对比了2019年与2018年的贸易额权重变化情况:欧元区、澳大利亚、马来西亚、沙特等经济体的贸易额占比显著提升,而美国、韩国、香港地区、日本等经济体的贸易额占比则显著下降。相应的,此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,欧元、澳元、马来西亚林吉特、沙特里亚尔权重提升,而美元、韩元、日元权重下降,从而了增强货币篮子与贸易结构匹配度,更好体现人民币货币篮子对贸易竞争力的影响。

二、权重调整带来的影响

(一)对内外盘分析框架的影响:影响各币种系数

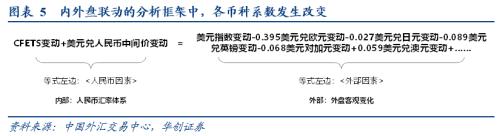

在我们内外盘联动的分析框架中,各币种系数发生改变。根据中间价形成公式,t日中间价=t-1日收盘价+(t日维持CFETS稳定的隐含中间价-t-1日中间价)+逆周期因子。利用CFETS指数编制公式,可以推导出一个“内外盘联动分析框架”,即CFETS变动+美元对人民币中间价变动=外盘各币种变动加权值。此次调整CFETS币种权重并不改变这一分析框架,但会改变外盘各币种系数,具体系数参见图表6。(二)各币种系数的变化相当于对人民币汇率影响力的变化吗?

答案是否定的,美元权重调低后美元指数波动对人民币中间价的影响有所提升。利用“内外盘联动分析框架”做进一步的分析,假设美元指数主动升值1%,即美元指数篮子内的所有货币同步升值1%,在新的CFETS系数下,人民币中间价的贬值压力为贬值0.361%,而在旧的CFETS系数下,人民币中间价的贬值压力为贬值0.355%。导致系数不等于影响力的原因主要是欧元、英镑权重提升。同时,在压力测试的范围中,新系数下美元指数波动导致人民币中间价波动的区间扩大。

欧元权重调高后欧元波动对人民币中间价的影响大致不变。假设欧元主动升值1%,则美元指数将被动贬值0.58%,在新的CFETS系数下,人民币中间价的升值压力为升值0.208%,而在旧的CFETS系数下,人民币中间价的升值压力为0.205%,可以看到此次权重调整后欧元波动对人民币中间价的影响大致不变。欧元的影响力基本不变。同时,在压力测试的范围中,新系数下欧元波动导致人民币中间价波动的区间也有小幅扩大。

风险提示:汇率形成机制进行大幅改革、中国贸易结构大幅波动

报告目录

报告正文

一

外汇交易中心调整CFETS权重

(一)调整背景:2017年第三次权重调整

2020年12月31日,中国外汇交易中心发布《关于调整CFETS人民币汇率指数货币篮子权重的公告》,将采用2019年度贸易数据作为权重,重新调整CFETS人民币汇率指数货币篮子的权重,从而进一步增强指数代表性。新版指数自2021年1月1日起生效。根据《CFETS人民币汇率指数货币篮子调整规则》,自2017年起交易中心将按年评估CFETS的货币篮子,根据情况适时调整篮子的构成或相关货币权重。2017年首次调整货币篮子,新增了11种货币,CFETS篮子货币数量由13种变为24种,并调整了各币种权重;2018、2019年均未重新调整货币篮子与权重;2020年进行第二次调整,根据2018年贸易数据调整各币种权重。此次调整货币篮子权重为2017年以来第三次调整。

(二)调整内容:币种权重依据贸易额权重变动进行调整

调整理由:主要以匹配2019年贸易结构变化为标准,对货币权重进行调整,从而增强CFETS的代表性。根据海关总署公布的进出口贸易额数据,我们对比了2019年与2018年的贸易额权重变化情况:欧元区、澳大利亚、马来西亚、沙特等经济体的贸易额占比显著提升,而美国、韩国、香港地区、日本等经济体的贸易额占比则显著下降。此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,主要还是出于增强货币篮子与贸易结构匹配度,更好体现人民币货币篮子对贸易竞争力影响的目的。

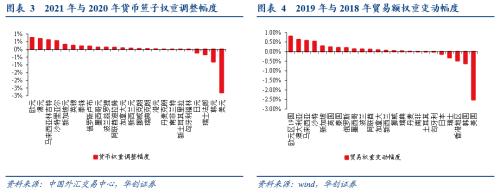

调整权重:此次并未调整币种,仅对各币种的权重做出调整,主要特点为欧元、澳元、马来西亚林吉特、沙特里亚尔权重提升,而美元、韩元权重下降,与贸易额结构变化基本匹配。具体来看,权重下调幅度较大的币种包括美元(下调2.8%),韩元(下调0.8%),瑞士法郎(下调0.34%),而权重上调幅度较大的币种欧元(上调0.75%),澳元(上调0.69%),马来西亚林吉特(上调0.61%),沙特里亚尔(上调0.55%)。近两年,随着美国占我国贸易权重下降而欧元区提升,CFETS篮子中的美元比重连续2年下调,欧元比重则连续2年上调。

二

权重调整带来的影响

(一)对内外盘分析框架的影响:影响各币种系数

在我们内外盘联动的分析框架中,各币种系数发生改变。根据中间价形成公式,t日中间价=t-1日收盘价+(t日维持CFETS稳定的隐含中间价-t-1日中间价)+逆周期因子。利用CFETS指数编制公式,可以推导出一个“内外盘联动分析框架”,即CFETS变动+美元对人民币中间价变动=外盘各币种变动加权值。此次调整CFETS币种权重并不改变这一分析框架,但会改变外盘各币种系数,具体系数参见图表6。

(二)各币种系数的变化相当于对人民币汇率影响力的变化吗?

答案是否定的,美元权重调低后美元指数波动对人民币中间价的影响有所提升。利用“内外盘联动分析框架”做进一步的分析,假设美元指数主动升值1%,即美元指数篮子内的所有货币同步升值1%,在新的CFETS系数下,人民币中间价的贬值压力为贬值0. 361%,而在旧的CFETS系数下,人民币中间价的贬值压力为贬值0.355%。导致系数不等于影响力的原因主要是欧元、英镑权重提升。同时,在压力测试的范围中,新系数下美元指数波动导致人民币中间价波动的区间扩大。

欧元权重调高后欧元波动对人民币中间价的影响大致不变。假设欧元主动升值1%,则美元指数将被动贬值0.58%,在新的CFETS系数下,人民币中间价的升值压力为升值0.208%,而在旧的CFETS系数下,人民币中间价的升值压力为0.205%,可以看到此次权重调整后欧元波动对人民币中间价的影响大致不变。欧元的影响力基本不变。同时,在压力测试的范围中,新系数下欧元波动导致人民币中间价波动的区间也有小幅扩大。