靳毅:出口延续强劲——12月PMI数据点评

报告正文

事件2020年12月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中,制造业PMI指数为51.9%,较上月回落0.2个百分点,但连续10个月位于临界点以上。非制造业PMI为55.7%,较上月回落0.7个百分点。

点评

1

PMI稳中微降,供需结构继续优化

PMI稳中微降。12月制造业PMI指数为51.9%,较上月出现小幅回落,但仍位于年内较高水平,反映制造业总体稳步恢复。从各分项上来看,除生产和新订单外,原材料库存、从业人员、供应商配送时间均位于临界点以下。

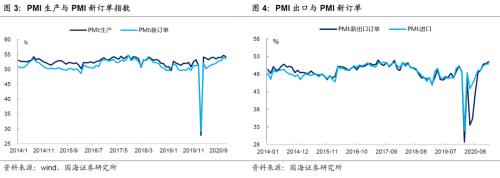

生产扩张有所放缓。12月PMI生产指数为54.2%,较上月回落0.5个百分点,扩张速度有所放缓,但仍是年内的次高点。从行业上来看,高技术制造业生产指数为59.3%,高于制造业总体5.1个百分点,反映其对制造业总体恢复的带动作用仍较为显著。下一阶段,在冬季企业停工和海内外疫情的影响下,生产扩张速度或持续放缓。

出口依旧强劲,供需结构继续优化。12月PMI新订单指数为53.6%,较上月小幅回落0.3个百分点。新出口订单为51.3%,较上月回落0.2个百分点,PMI进口为50.4%,较上月回落0.5个百分点,外需相对强劲。生产指数与新订单指数的差值为0.6%,较上月回落0.2个百分点,达到3月以来最低点,反映供需结构继续优化。

内需方面,受今年春节较晚影响,假日消费效应出现后置,叠加专项债落地不及预期,基建投资同比出现回落,内需增速有所放缓。下一阶段,随着12月政治局会议提出需求侧改革,要求加快激发内需活力,叠加春节临近,内需有望加速改善,但仍需关注相关政策的落地情况。

外需方面,海外新一轮疫情蔓延,经济复苏略受影响,外需略有下滑,但海外供缺口的存在,使得外需仍位于较高水平,带动出口的持续强劲,出口企业生产经营预期已达到全年高点。下一阶段,随着各国疫苗的陆续推出,海外经济恢复确定性较强,外需的持续恢复,有望继续带动出口延续强劲表现。

2

价格数据持续攀升,企业库存去化

价格数据持续攀升,企业盈利空间进一步受挤压。12月石油、煤炭等大宗商品价格持续攀升,PMI购进价格上升5.4个百分点至68.0%,PMI出厂价格上升2.4个百分点至58.9%,均达到全年高点。PMI出厂价格-购进价格差值为-9.1%,较上月环比下降3.0个百分点,反映原材料价格加速上涨,企业盈利空间进一步恶化。

从各项数据来看,企业库存出现去化。12月产成品库存为46.2%,较上月上升0.5个百分点;原材料库存为48.6%,较上月持平。受需求改善幅度有所放缓的影响,企业生产经营活动预期略有下滑,采购量也下降0.5个百分点至53.2%,企业库存出现去化。

3

就业压力持续缓解

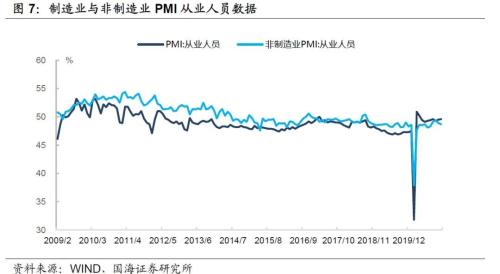

就业压力持续缓解。12月制造业PMI从业人员项为49.6%,较上月上升0.1个百分点。非制造业从业人员项为48.7%,较上月回落0.2个百分点。随着各地稳就业相关政策的持续落地,以及供需仍位于较高景气区间的影响,制造业企业用工需求继续改善,就业压力持续缓解。

下一阶段,春节临近,叠加需求侧改革相关政策的落地,企业用工需求或将持续改善,但仍需关注冬季停工和疫情反弹对就业的影响。

整体来看,12月PMI稳中微降,但生产和需求仍位于全年较高水平,指向经济稳步复苏,供需结构继续优化。下一阶段,随着多国疫苗开始接种,疫情或能得到较为有效的控制,海外经济的复苏势必进一步带动外需的改善,出口有望持续强劲,但仍需关注疫情的防控进展。而当前国内仍面临需求不足的现象,需关注需求侧改革下,内需活力能否进一步得到有效释放。

风险提示:疫情防控进展不及预期;政策支持力度不及预期;通胀超预期。