颜色解读5月15日MLF操作:货币政策的逻辑没有改变

文/新浪财经意见领袖专栏作家 颜色

央行今天缩量续作MLF,主要是因为目前银行间市场流动性较为充裕,且今日第二次定向降准实施到位,释放长期资金约2000亿元,因而此次MLF操作量有所减少。预计20日的LPR将保持不变。

随着财政方面稳增长的措施逐步发力,我们预计从这个月开始,债券发行会持续增加。短期内,银行间流动性充裕,吸纳新发行的债券并无压力,但相应导致的利率上行会通过央行的公开市场操作加以对冲。

我们认为央行有望最晚在下月中旬以前再次下调商业银行准备金率,提高商业银行的资产扩展能力,支持商业银行认购更多的国债与地方债。

一

事件

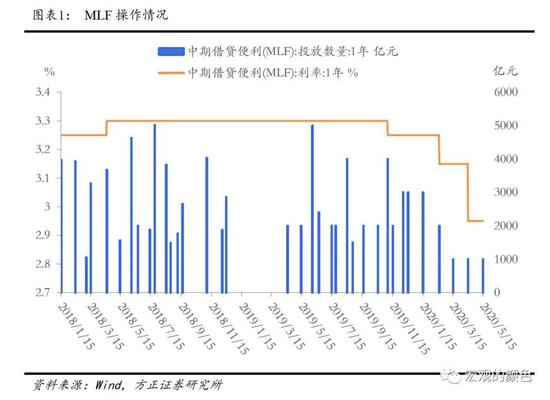

5月15日人民银行开展中期借贷便利(MLF)操作1000亿元,利率为2.95%,与此前一致。

二

点评

央行今天缩量续作MLF,主要是因为目前银行间市场流动性较为充裕,且今日第二次定向降准实施到位,释放长期资金约2000亿元,因而此次MLF操作量有所减少。近期货币市场利率水平较低,4月银行间同业拆借加权平均利率和质押式回购加权平均利率均为1.11%, DR007也持续维持在小于逆回购操作利率的较低水平。4月3日,央行决定定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点。截至5月5日,今年央行已通过降低存款准备金率释放长期资金1.75万亿元,且由疫情以来通过头两期再贷款、再贴现累计发放6689亿元优惠贷款。(第一批 3000 亿元专项再贷款政策已进入收官阶段,9家全国性银行和10 省市地方法人银行向7037家重点企业累计发放优惠贷款 2693 亿元,优惠贷款的加权平均利率为2.5%,50% 的财政贴息后,企业实际融资利率约为1.25%。第二批 5000 亿元再贷款再贴现政策发放进度近80%。截至5月5日,地方法人银行累计发放优惠利率贷款(含贴现)3996亿元)。因此目前市场对MLF的需求不大,今日的MLF操作实际上是收回了1000亿中期流动性。

央行虽然这次不调整MLF利率,但是我们认为当前货币政策的思路依然是强调逆周期调节,保持流动性的合理充裕。近期市场对于央行政策重心颇有怀疑,认为可能会收紧货币政策。但是这样的猜疑没有任何政策依据。我们认为货币政策的逻辑并没有改变。这是因为:

-

当前疫情防控形势逐步好转,两会召开在即,经济恢复与发展是工作重心。但是从一季度数据看来,外需压力逐步增大,消费和制造业投资并未出现V型反转,因此财政和货币政策需要持续发力对冲疫情造成的影响。

-

从财政的角度来说,5月份将额外发行1万亿地方专项债,未来还会发行特别国债,需要货币政策进行支持,降低债券成本。

-

从货币政策的角度来说,政治局在之前的会议明确要求“进一步降准降息”。因此未来依然会通过各种货币政策工具保证贷款端利率下行。

-

当前货币政策继续宽松对于稳定汇率的压力并不大。当前中美国债利差处于历史性高度。3/4月份出口形势好于预期。服务贸易逆差大幅缩小。与美国等其它国家相比,中国依然实施常态化货币政策操作,汇率和资本流动的压力并不大。

-

4月份CPI录得3.3,PPI处于通缩边缘,一方面反映物价压力并不大,并非货币政策宽松的阻碍,另一方面说明经济内生增长动力依然不足,需要政策的进一步支持。

我们预计20日的LPR将保持不变。随着本月地方债的发行,银行间流动性可能会边际收紧,反映到利率上,DR001和DR007以及同业存单利率可能出现短期上行,但是我预计央行将相应开展逆回购操作,稳定短期利率。

随着财政方面稳增长的措施逐步发力,我们预计从这个月开始,债券发行会持续增加。短期内,银行间流动性充裕,吸纳新发行的债券并无压力,但相应导致的利率上行会通过央行的公开市场操作加以对冲。

我们认为央行有望最晚在下月中旬以前再次下调商业银行准备金率,提高商业银行的资产扩展能力,支持商业银行认购更多的国债与地方债。当前银行平均准备金率接近10%,本年度依然有两次降准空间,总共100bp。为了配合财政政策落地,我们认为一个月之内会有一次降准。因此,我并不认为近期货币政策有明显的转向,也不认为两会期间会收缩逆周期调节政策。

(本文作者介绍:北京大学光华管理学院应用经济系副教授。)