魏天谌:负利率能救美国经济吗?

文/新浪财经意见领袖专栏作家 魏天谌

一旦美联储铤而走险选择负利率,非但不能挽救今天脆弱不堪的美国经济,还将扩大本文所述的所有恶果,为将来更严重的衰退埋下隐患。特朗普反复鼓吹的负利率“神器”,不过是他又一次忽悠选民的谎言。

2020年3月起,美联储开始了一系列历史空前的政策调整,显示紧急降息至接近0的水平,又推出了无上限量化宽松(QE)等措施。随着美国特朗普总统在社交媒体上的大声呼吁,又将负利率的可能性引进了公众视野。

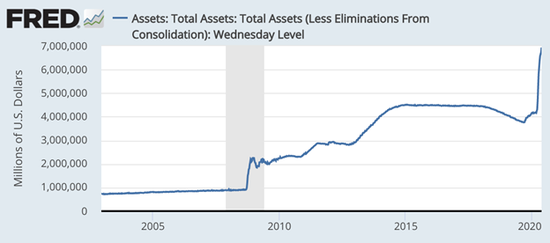

本轮美联储救市不仅范围广泛,而且力度空前,远超过2008年危机。截至5月13日,美联储资产负债表规模已达到6.9万亿美元,两个月便扩张2.7万亿美元,已经是2008年金融危机期间1.2万亿美元增幅的2倍。相比之下,2010和2012年开始的第2、3轮QE,每年平均增幅不足1万亿美元。

(美联储资产负债表规模空前 来源:美联储经济数据库FRED)

在零利率和无上限QE推动下,美国股票和债券市场在4月强劲反弹。然而企业并未停止裁员,失业潮势不可挡。不到两个月内,美国失业初请人数超过3千万,4月非农失业率飙升至14.7%。机构研究显示实际失业情况更加糟糕。美国财政部长表示,失业率或将超过20%。

本文将用一系列历史事实数据讨论在经济危机时,为何降息与QE对于实体经济促进效用极其有限、且副作用显著,而负利率将为一切埋下更大的隐患。

负利率看似是个新发明,本质上只是降息QE手段用至极限的结果。大多数人并不会真的遇上借钱的人反而赚利息这反常的一幕,但货币政策的影响将传导至经济和市场,从而影响每个人的生活。

美联储称,降息QE对经济发展起到了有力的推动作用。压低的利率会刺激公司的投资需求;资产价格的升高,会创造所谓的财富效应,使资产持有者因为资产增值增加消费;投资和消费的增长则会有力推动就业和健康通胀。美联储称多年来历次QE对经济的累计贡献高达3%。

事实远没有美联储宣称的那般美好:经济惨淡时,降息QE对金融市场作用较为明显,但对实体经济效果有限。美联储研究人员的一份报告显示,08年危机以来三轮QE的累计贡献只有0.5%到1%。由于难以排除其他因素的影响,对降息和QE的效果进行定量分析相当困难,本文在有限篇幅内将使用较为粗浅的定性分析来评估降息QE的作用。

首先,降息QE使利率低迷,但并未有效推动投资。投资者主要关注的是回报率的高低,因此当回报前景黯淡时,企业不会把低息资金大规模用于投资、雇佣或涨薪,而会回购股权和派发股息。美联储经济学家对首席财务官的调研发现,即使长期利率更低,大部分公司也不会追加投资。在低迷的前景面前,企业不会把廉价的资金大规模投资于经营业务,雇佣更多工人或提高工人工资。在本轮经济周期中,美国经济增速远不如此前几个经济周期,然而股市却屡创新高,各大公司回购股票的规模是上个周期的两倍以上。

观察2008年以来三轮QE的效果也可发现,在QE1推出之后,美国信用利率迅速回落。因为当时金融恐慌,金融机构流动性严重不足,美联储直接购买债券增强银行的流动性有助于短时间内稳定市场,提振信心,而住房抵押贷款证券(MBS)的购买也稳定了地产市场。但QE2对利率的影响不及QE1,未能逆转利率升高趋势。之后的QE3效果也不显著,利率降低程度远不及QE1。

QE导致联储资产、基础货币和超额准备金飙升,但对工商贷款增速却影响不大。实际上,QE3宣布前的2012年三季度,美国实际私人投资同比增长还在11.0%的水平,QE3后的2013年四季度则下降至8.7%。影响私人投资的因素还有很多,但这一数据可以说明QE对于投资的提振效果并不如美联储所宣传得那般神奇。

其次,降息QE推高资产价格,却未能有效推动消费增长。降息QE的财富效益主要体现在推高股市债市价格,以及低贷款利率增加企业利润。伦敦经济学院的研究显示,美国私人所持国债中近一半在最富有的1%的人手里。但这些持有资产和企业的富人边际消费倾向比较低,不会把资产增值的大部分用来消费推动实体经济。

第三,降息QE加剧贫富分化,会抑制民众消费需求的增长。在富人资产飙升的同时,迫切需要提高消费的普通民众却难以受益。美国加州大学伯克利经济学家最新研究显示,截至2012年底,美国最富有的1%家庭的财富危机后大幅反弹几乎全部收回危机中的损失,而底层90%的家庭财富则倒退回了25年。桥水达利欧反复强调,如今美国的贫富分化的严重程度仅次于上世纪30年底大萧条时期。

由于社会整体需求仍是由普通居民的消费能力决定,贫富差距的扩大会抑制需求的增长。在2008危机结束后的QE期间,美国实际个人消费支出平均同比增长率为1.6%左右,远低于危机前30年里2.5%的平均水平。

最后,降息QE对促进健康通胀的效果也十分有限。早在QE1出台之时,部分美国著名学者和政客曾质疑表示QE增加了基础货币数量,会引起大幅通胀。然而直到QE结束,通胀指标(核心PCE)依然远低于美联储设定的2%的理想水平。

这是由于所增基础货币并没有通过投资和消费进入实体经济,反而主要在金融市场内空转,也就不会助长通胀。有人担心这笔钱在将来会进入实体经济引发恶性通胀,但短期内通胀乏力才是经济的主要病症,不利于降低实际债务负担和增加企业盈利。即使长期内通胀真的成为威胁,美联储也可以通过多种手段有效抑制通胀,包括提高利率或抛售手中的巨额债券来收回流动性。这也部分解释了为什么在美联储空前放水之际,4月份美国通胀率骤降0.8%,为08年以来最大幅度下滑。

过去美联储长期的宽松政策导致债台高筑泡沫严重,极大增加了系统性风险。自2008危机以来,美联储基准利率长期停留在零点,再加上3轮QE压缩长期利率,使得美国实际利率空前低迷,投资者大量涌入高风险资产,显示经济泡沫严重而降息救市空间狭小。美联储研究显示,危机前实际利率越低,危机时情况越严重,持续的时间也越长。

实际上,美国公司债的规模和质量都比2008年“次贷危机”还要恶化。美国非金融企业债占GDP的比例由2008年危机前的69%上升到74%,而低质量贷款的占比由2008年的不到20%上升到近40%。这将引起严重的债务危机。

一旦美联储铤而走险选择负利率,非但不能挽救今天脆弱不堪的美国经济,还将扩大本文所述的所有恶果,为将来更加严重的衰退埋下隐患。欧洲若干个国家已在过去两年尝试过负利率,然而经济仍然低迷,瑞典央行已在2019年12月结束负利率。特朗普反复鼓吹的负利率“神器”,不过是他又一次忽悠选民的谎言。

(本文作者介绍:AICPA/CFA持证候选人,供职于毕马威资产管理部。毕业于维克森林大学会计、历史系双学位,经济系辅修学位。)