李湛:汽车行业寒冬已过,复苏正当时

ink="">

ink="">

摘要

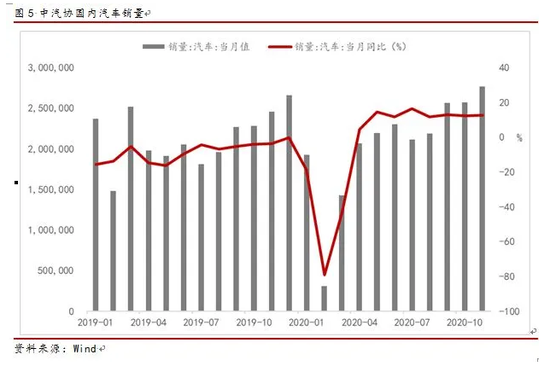

汽车总销量同比下滑。今年1-10月汽车市场表现整体较为低迷,以中汽协公布数据累计共完成销量1967万辆,累计同比-4.71%。虽然今年整体销量仍为负增长,其主要原因是受Q1影响,4月以来,在复工复产和刚需释放的助力下,汽车销量一直保持良好增长,市场出现了近年较为罕见的连续7个月正增长。在低基数和国内疫情基本得到控制的前提下,全年销量先弱后强,有望与2019年基本持平。

乘用车:2021年乘用车继续反弹是基调。2021年预计政策面将延续今年温和的基本面,继续鼓励各类汽车消费。乘用车格局有望持续,日系德系强于其它对手,SUV强于轿车。由于低基数效应,2021年Q1将继续迎来良好增长,但后期仍由未来经济大环境和消费水平决定。车市复苏并不意味所有车企将从中获利,经过2020年调整后,弱势车企生存空间进一步被压缩,过剩产能出清几率不减反增。新能源汽车行业进入下半场,随着国内新能源汽车赛道选手数量不断增加,除了前期比亚迪、北汽等传统车企外,新兴车企产品也逐渐开始交付并上量。建议持续关注特斯拉产业链企业。

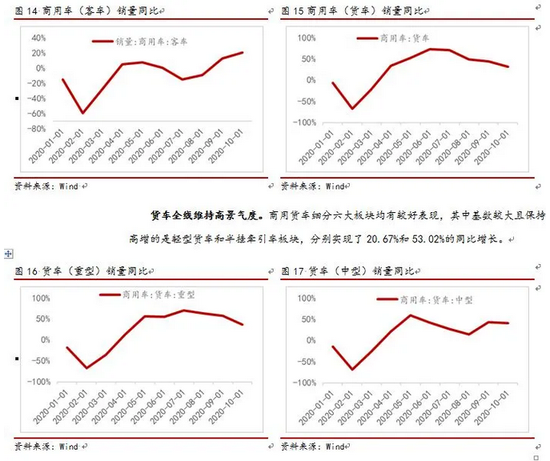

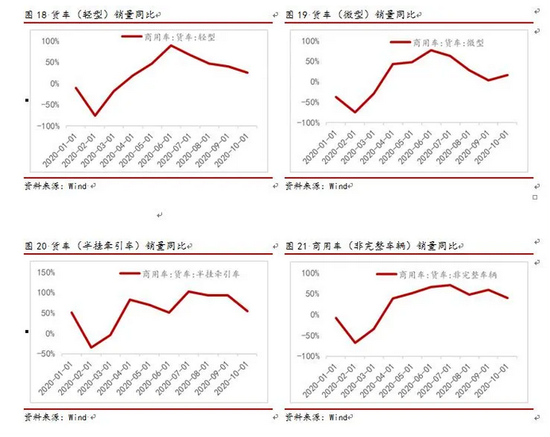

商用车:把握基建脉搏。商用车看好重卡,得益于基建投资的持续性,以及物流企业的旺盛需求,以半挂牵引车为代表的重卡销量火爆。纵观与重卡密切相关的行业情况,总体发展态势良好。柴油价格稳定,商用车使用成本可控。我们看好2021年半挂牵引车等重型物流车、工程车市场表现。

动力电池:机遇大于挑战。国内动力电池市场百家争鸣,我们认为2021年国内新能源汽车市场走势将有以下特征:1)装机量随车市复苏持续改善;2)补贴温和退坡,成本压力缓解;3)多种技术路线共存,磷酸铁锂电池与三元电池继续竞争;4)换电模式或将刺激电池需求。我们对2021年国内动力电池需求走势持较积极态度。同时来自海外市场竞争加剧,中日韩三国同台竞争动力电池市场。国外市场需求释放,为国内众多一二线梯队的动力电池企业和关键材料企业提供了全球竞争机遇。建议关注多元化动力电池技术路线以及布局换电模式的企业,同时关注扩张海外业务的动力电池企业。

2020市场回顾

市场表现不佳

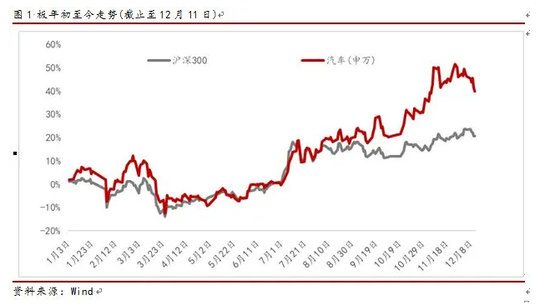

截止12月11日,汽车(SW)指数上涨了39.08%,跑赢沪深300指数19.72个百分点。板块表现先弱后强的主要原因有,1)汽车消费市场受公共卫生事件影响Q1低迷,中汽协调低全年预期;2)部分自主品牌上市公司表现不佳,自主品牌市场份额也有所萎缩;3)Q2起国内汽车销量有所改善,商用重卡高增,新能源H2回暖;4)一系列鼓励政策陆续出台,新能源补贴好于预期。

年初截止12月11日,汽车(SW)指数成分股中,共有139只上涨,0只持平,46只下跌。

机构持仓比例下降

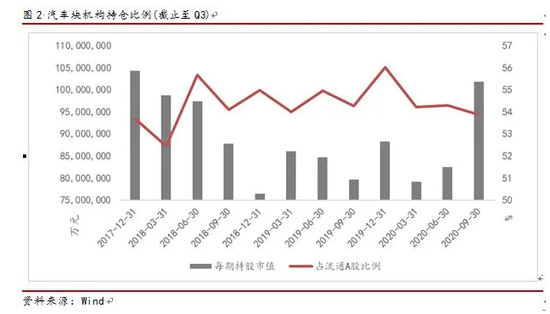

汽车(SW)板块机构持仓比例下降。2020Q1行业配置比例为54.21%,同比微升但较2019年底环比下降了1.81个百分点。随后机构持仓比例较为平稳,但持仓市值较大增长,同样反映出板块表现先弱后强的特征。

板块估值水平较高

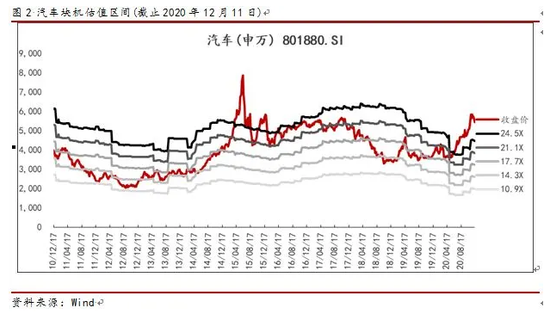

板块PE处于5年高位。自2H起,板块估值突破10年中位,随后不断上行,截止12月11日,汽车板块估值维持在29倍附近,离5年高点31X一步之遥,作为传统制造业较高估值同时伴随较高风险。

板块经营情况滑坡主要原因为:1)汽车总体销量不景气,且上下半年震荡较大,不利于企业经营;2)海外疫情仍未结束,零部件企业全球化程度较高,受冲击较为明显。

乘用车销量回暖明显,重卡表现优异

乘用车数据低迷

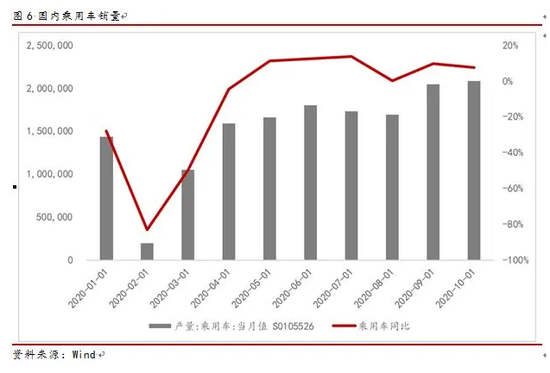

汽车总销量同比下滑。今年1-10月汽车市场表现整体较为低迷,以中汽协公布数据累计共完成销量1967万辆,累计同比-4.71%。虽然今年整体销量仍为负增长,其主要原因是受Q1影响,4月以来,在复工复产和刚需释放的助力下,汽车销量一直保持良好增长,市场出现了近年较为罕见的连续7个月正增长。在低基数和国内疫情基本得到控制的前提下,全年销量先弱后强,有望与2019年基本持平。

乘用车跌幅较大。今年乘用车表现弱于车市整体,根据中汽协口径,今年1-10月乘用车车共完成销售约1528万辆,约占汽车总销量的78%,是国内车市的绝对主力,但其-10.1%的增速也是拖累车市的最大因素。乘用车市场Q2呈现出了迅速回暖的势头,但主要原因依然是去年同期基数较低和Q1刚需释放导致的。随后一段时期乘用车销量增速出现了一些波动,增速也逊与前期,乘用车市场基本回暖但持续性有待观察。

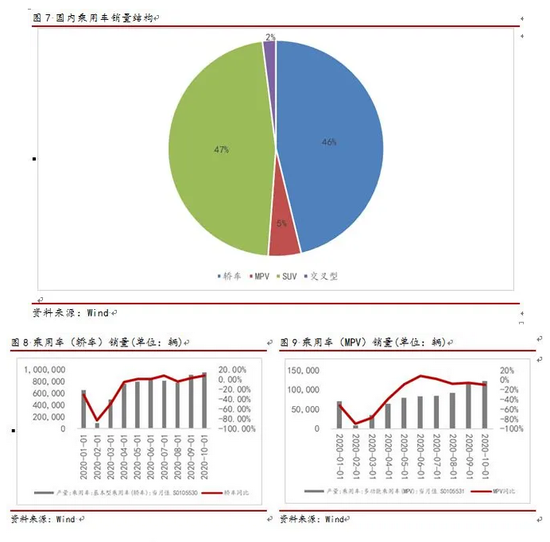

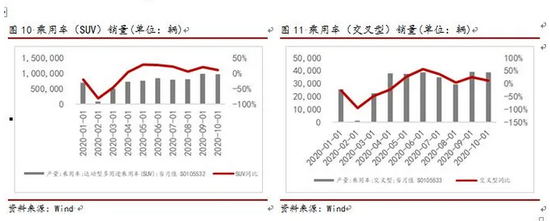

SUV率先复苏。从销量结构来看,轿车和SUV是依然绝对主力,合计市场销量占比超过90%,而MPV和交叉型则属于小众市场。年初至10月轿车/SUV/MPV/交叉型的累计销量增速分别为-14.27%/-2.46%/-31.14%/-5.56%。SUV由于体量基数和增速恢复较快等因素,再一次成为车市复苏的主要驱动力,抑制了车市的过渡下滑。

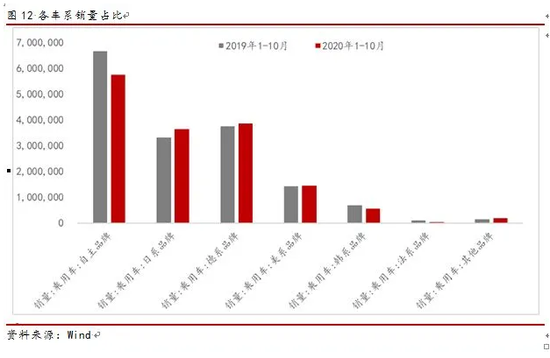

日系德系逆市增长,自主品牌下滑。终端市场各车系表现参差不齐,其中德系和日系车辆更受消费者青睐。从年初至今来看,德系和日系品牌挤压了自主品牌和韩系的生存空间,美系则基本企稳。日系市占率上升了2.9个百分点,德系市占率上升了1.65个百分点,美系也录得微涨。反之,自主品牌市占率下滑最为明显,达到4.2个百分点,较上年同期的-2.9%降幅有所扩大,韩系和法系也呈现市场份额微跌的格局。我们认为,德系和日系品牌受到SUV车型丰富、部分品牌产品周期较新等因素刺激,受到了消费者的青睐,产品热度较高。

商用车聚焦重卡

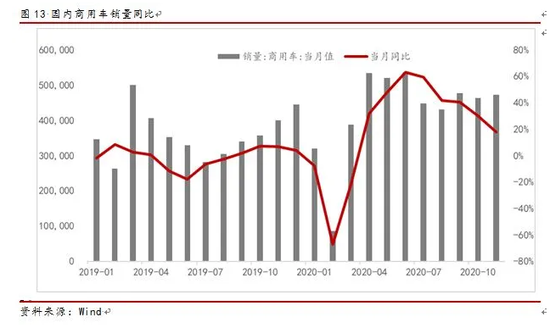

商用车先抑后扬。年初至今商用车销量起伏较大,同比增速呈现出V型反转后基本保持30%以上增速,1-10月累计增速同比20.91%,其中货车表现较好,1-10月累计增速同比24.01%,客车则表现较逊。

新能源汽车复苏较慢

新能源发力较晚但后来居上。新能源汽车产业遇到补贴政策宽松期和国产特斯拉上市两大利好,但由于疫情原因,表现未达预期。今年1-10月,国内新能源汽车累计销量为87万辆,较去年同期减少7.67%。虽然国产特斯拉销量维持在高位,但其它品牌低迷表现导致上半年单月销量同比未能转正,下半年由于五菱宏光MINI发力,带动新能源汽车销量大幅改善,且增速不断改善,10月单月增速已超过100%,成为市场关注焦点。

乘用车依旧是新能源支柱。新能源商用车受续航里程、充电时间、购置成本等因素制约,市场份额难以突破,乘用车长期占据新能源市场约9成份额,高度分化说明新能源乘用车已被市场接受,商用车仍旧任重道远。

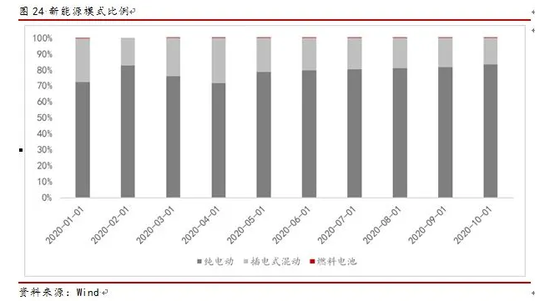

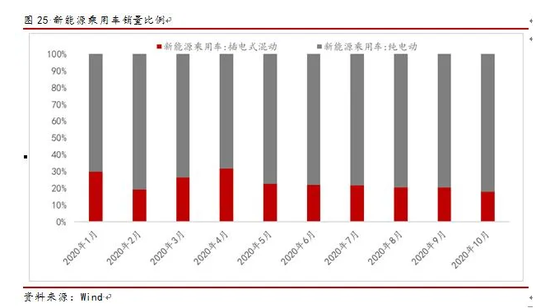

纯电动仍是主流选择。虽然新能源汽车产品选择日益丰富,但纯电动地位依然不可撼动,基本占据了70-80%的市场份额,而燃料电池仍旧无法突破,市场存在度极低。

纯电动主导乘用车市场格局不变。纯电动乘用车市占率在下半年居高不下,主要原因是市场最畅销的特斯拉model 3和五菱宏光MINI均为纯电动车型,市场尚未有插混车型实现爆款,在国产特斯拉价格不断下探和五菱的低价策略下,预计格局在短期内不会改变。

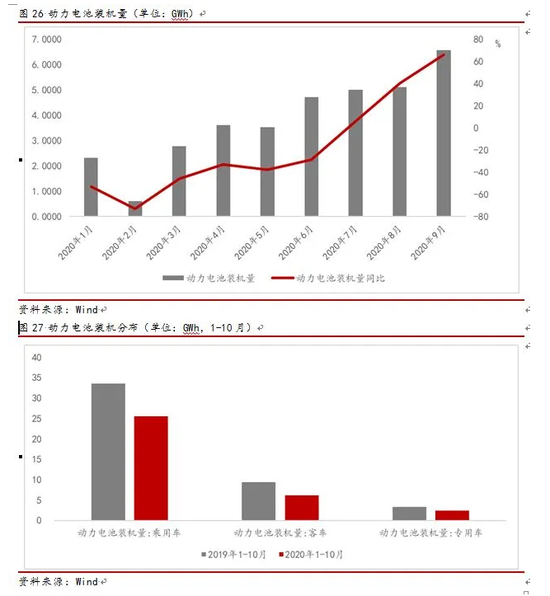

动力电池装机量较弱。今年以来动力电池装机量与新能源销售情况基本保持相同趋势,但增速弱于后者。2020年1-10月我国动力电池装机量约34.15GWh,同比减少26.35%。从车辆细分类别来看,2020年1-10月新能源乘用车电池装机量约25.56GWh,同比减少23.91%;新能源客车电池装机量约6.18GWh,同比下降34.04%;新能源专用车电池装机量约2.4GWh,同比下降29.2%,所有细分领域表现疲软。

三元负增长,磷酸铁锂翻盘。由于今年补贴政策的平稳性和一惯性,推动动力电池格局发生变化,磷酸铁锂电池再获新生,并在1-11月录得装机量正增长13%,同期三元电池市场份额受到侵蚀,增速仅为-8%,虽然仍然主导市场,但优势已明显减弱。

投资建议

乘用车出现反弹,国产特斯拉大干快上

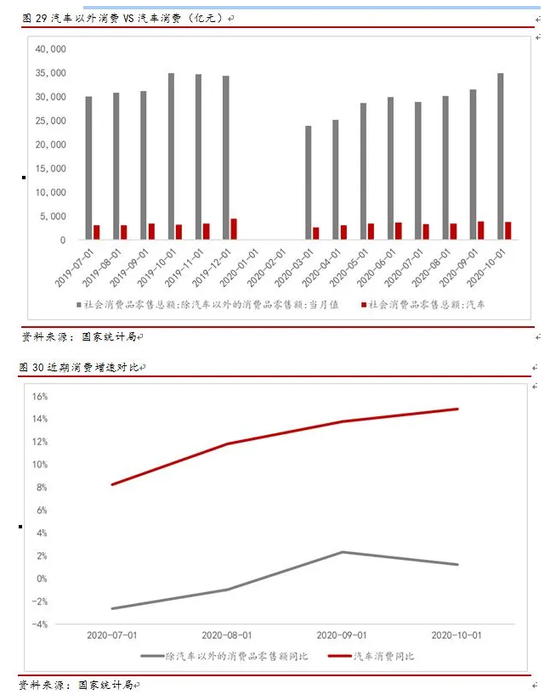

汽车消费跑赢社消,销售逐渐改善。根据国家统计局数据,7-10月汽车消费同比增长分别为8.25%/11.84%/13.8%/14.87%,显示汽车消费已经走出低迷,并在“金九银十”期间实现高增。相比之下,除汽车以外社消数据增长乏力,同期同比为-2.63%/-0.96%/2.32%/1.24%。汽车消费已经有复苏的迹象,整体形势较2019年有所反弹。

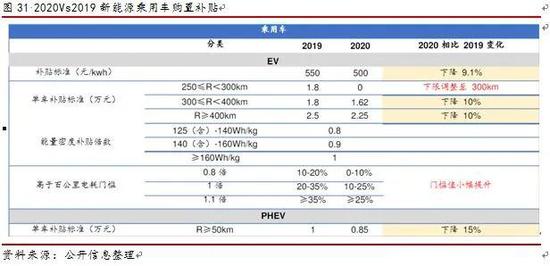

政策出台以温和为主旋律。年内出台了一系列鼓励汽车消费的政策,总体来看主基调的温和刺激,因此效果不会大起大落:1)新能源汽车购置补贴延期2年。4月23日,财政部、工业和信息化部、科技部、发展改革委等四部委联合发布了《关于调整完善新能源汽车补贴政策的通知》,明确了2020-2022年新能源汽车补贴措施,将新能源汽车补贴政策延长到2022年底,为行业持续发展打下基础。2)国务院鼓励汽车消费。鼓励各地增加号牌指标投放,开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车给予补贴。3)新能源汽车下乡。7月份,工业和信息化部、农业农村部、商务部联合下发了《关于开展新能源汽车下乡活动的通知》。此次新能源汽车下乡活动由政府牵头,全部由车企自行让利优惠。针对新能源汽车下乡车型,工信部发布了3批目录,共有24家车企的61款车型参与了此次活动。据工信部装备工业司长初步统计后透露,新能源汽车下乡车型近4个月的销量已经超过18万辆。4)新能源汽车补贴温和退坡。新能源车型(含纯电、插电式)补贴前售价须在30万元以内,才能享受国家补贴。纯电动汽车续航里程400km以上的,补贴2.25万元;250km至400km补贴1.62万元。插电混动续航里程在50km以上补贴0.85万元。5)延长国5新车上牌截点。根据《关于稳定和扩大汽车消费若干措施的通知》,2020年7月1日前生产、进口的国五排放标准轻型汽车,2021年1月1日前允许在目前尚未实施国六排放标准的地区销售和注册登记。同时未经批准的情况下,各地不得提前实施国家确定的汽车排放标准。6)11月20日,财政部发布的《关于提前下达2021年节能减排补助资金预算(第一批)的通知》表示。财政部提前下达省(区、市)2021年节能减排补助资金,用于2019年度节能与新能源公交车运营补助资金、2016-2018年度新能源汽车推广应用补助资金清算。2021年共安排新能源汽车补贴375.8529亿元,提前安排相关预算可稳定行业信心。

ink="">

ink="">

2021年乘用车继续反弹是基调。2021年预计政策面将延续今年温和的基本面,继续鼓励各类汽车消费。乘用车格局有望持续,日系德系强于其它对手,SUV强于轿车。由于低基数效应,2021年Q1将继续迎来良好增长,但后期仍由未来经济大环境和消费水平决定。车市复苏并不意味所有车企将从中获利,经过2020年调整后,弱势车企生存空间进一步被压缩,过剩产能出清几率不减反增。

国产特斯拉一帆风顺,五菱宏光一鸣惊人。随着以特斯拉上海工厂竣工和正式投产,国产特斯拉迅速成为国内销量榜榜首常客,据乘联会数据统计,今年除1月、2月和4月外,特斯拉model 3销量均超过1万辆。考虑到投产初期产能爬坡因素,以及疫情叠加春节导致年初的大面积停工停产,国产特斯拉仍旧以耀眼的成绩,诞生即成为销量冠军,且大幅抛离身后追随者们,国产化进程可谓一帆风顺。五菱宏光MINI作为电动车市场较为另类的代表,在一系列争议中上市。首先2.99万元的价格极具冲击力,也获得市场的高度关注;其次远低于市场主流水平的续航里程让部分消费者对其实用性产生质疑,低配车型仅120KM续航里程意味着只具备短途通勤能力;非补贴车型对补贴退坡不敏感,价格一步到位也免除后续申请补贴等繁琐手续。借助新能源汽车下乡的全面推广,以及该车型具备在上海等一线城市免费获得新能源指标等优势,五菱宏光MINI销量高开高走,正式销售第二个月就逼近1万辆大关,并在随后以阶梯式增长迅速夺取新能源销量冠军宝座,11月更是录得33000+辆的惊人销量,已经与部分热销汽油车看齐。

ink="">

ink="">

新能源汽车行业进入下半场,高手如云同台竞技。随着国内新能源汽车赛道选手数量不断增加,除了前期比亚迪、北汽等传统车企外,新兴车企产品也逐渐开始交付并上量。蔚来成为国内新兴品牌中销量领跑车企,11月累计销量为5291辆,同比增长109.3%,同时还创造月度交付新高。而紧随其后的则是理想汽车,11月交付4646辆,环比10月增长25.8%,这仅仅只是靠理想旗下的一款车拉动的销量。而小鹏虽然没有前两者高,但是实现稳定增长,具体数据显示,小鹏汽车11月交付量是4224台,同比增长342%,也创下2020年内新高。近期国产特斯拉Model Y已经进入工信部目录,其专用工厂土建已经完成,正在进行设备进场和调试,预计2021年Q1即可量产。随着特斯拉国产供应链的不断完善,国产化率也在不断提高,供应链自主可控能力也不断改善,据特斯拉规划,上海超级工厂2021年规划产能为55万辆,其中30万辆为Model 3,25万辆为Model Y,大约有10万辆Model 3用于出口,Model Y也有计划出口1万辆。特斯拉国产化持续快速推进,对国内新能源产业是重大利好:1)国产特斯拉价格不断下探,有利于中高端新能源汽车的推广,提高新能源汽车市场占比;2)为新兴车企树立标杆,打破传统车企垄断局面,为行业增添活力和新鲜血液。受特斯拉带动,美股中概新能源车企近期表现优异,已经超过部分老牌传统跨国车企市值;3)有利于国内零部件配套企业,不但可以达到增收增利,还可以通过与国际顶级车企配套提升自身能力;4)带领国内配套企业切入国际供应链生态体系,将国产车型出口到欧洲成熟市场,为国内品牌零部件背书助力其打进海外市场。建议持续关注特斯拉产业链。

商用车把握基建脉搏

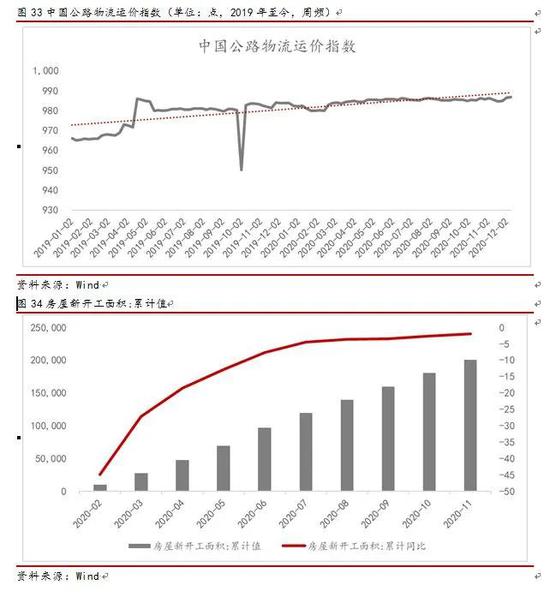

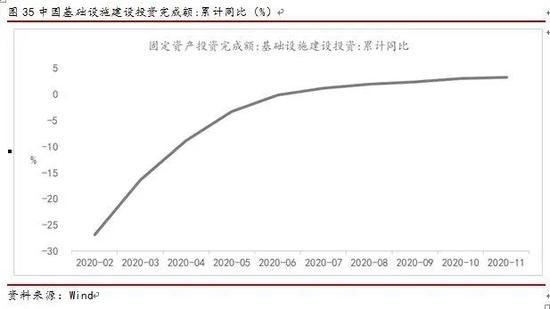

商用车看好重卡,得益于基建投资的持续性,以及物流企业的旺盛需求,以半挂牵引车为代表的重卡销量火爆。纵观与重卡密切相关的行业情况,总体发展态势良好:1)社会物流行业价格指数持续经期,刚需稳定(物流牵引车)。2)房地产开工面积逐渐修复。(工程车)3)基建投资稳步增长,(工程车)。4)高排放高污染车型淘汰,存量更新需求稳定。(牵引车+工程车)2018-2020三年打赢“蓝天保卫战”计划中主要政策有加快国三车的淘汰,并在重点区域提前实施国六排放。国三车辆的更新替换和排放升级的驱动将使得未来重卡行业增速不会发生大幅下滑,为销量提供了有利支撑。我们继续看好2021年半挂牵引车等重型物流车、工程车市场表现。

柴油价格稳定,商用车使用成本可控。由于国际油价近期较为低迷,国内油价上行承压,今年以来柴油零售价格呈下滑趋势。同时国6标准的实施,也消除了油品升级后对油价影响的不确定性。总体而言,油价在低位徘徊有利于控制车辆使用成本,对促进汽车消费利好。

动力电池机遇大于挑战

国内动力电池市场百家争鸣。今年下半年新能源汽车销量出现明显回暖,而且幅度有逐步扩大的迹象,我们认为2021年国内新能源汽车市场走势将有以下特征:1)装机量随车市复苏持续改善。受益于新能源汽车市场供给侧蓬勃发展,大量有竞争力新品上市,包括传统品牌产品以及新兴品牌产品,消费者情绪将被调动;2)补贴温和退坡,成本压力缓解。动力电池厂家毛利率逐年下降已成常态,主要原因之一是受下游车企成本控制影响,上游企业无疑将受传导效应波及。在原材料价格和补贴力度基本平稳的情况下,预计动力电池厂家成本不确定性将趋于稳定;3)多种技术路线共存。有别于2019年三元电池大行其道,2020年由于技术进步以及补贴技术门槛保持不变,磷酸铁锂电池扳回一城,不但在安全性和性价比上备受青睐,更是获得国产特斯拉大额订单,成功将相关车型价格拉至25万元区间,实现了双赢。磷酸铁锂电池企业也将迎来难得的二次发展机遇,与三元电池企业继续竞争;4)换电模式或将刺激电池需求。由于换电模式逐渐受到厂家重视,以及相关标准的出台,预计将有更多车型将走上“车电分离”技术路线。换电站的铺开也将对库存电池包有更大的需求,预计在部分城市的试点成功将鼓励更多企业切入到换电站领域。我们对2021年国内动力电池需求走势持较积极态度。建议关注多元化技术路线,布局换电模式的动力电池企业。

海外电池竞争加剧。虽然以宁德时代为代表的国内企业出海顺利,但身后日韩企业纷纷发力追赶,随时存在赶超风险。根据韩国SNE Research数据显示,今年1-9月,宁德时代的动力电池装机量为19.2GWh,占总动力电池装机量(83GWh)的23.1%,位居全球第一,而LG化学以18.9GWh的装机量(占总装机量的22.9%),位居第二位。日本松下的动力电池装机量为17.6GWh,占总装机量的21.2%,排名第三;三星SDI和SK创新分别以5.1GWh(6.2%)和4.6GWh(5.5%)分列第四和第五位。预计LG化学受益于特斯拉订单,未来增长仍将保持迅猛势头。国内动力电池行业权威机构高工锂电数据显示,LG化学、宁德时代、松下全球动力电池装机量差距逐步缩小,三家分别代表中日韩三国竞争动力电池市场。另外由于欧洲各国新能源汽车销量的大幅增长,2020年Q1-Q3全球新能源汽车销量出现同比增长11.9%。国外市场全面释放需求,为国内众多一二线梯队的动力电池企业、关键材料企业提供了全球竞争机遇。建议关注扩张海外业务的动力电池企业。

风险提示:除了主要的政策风险外,新能源汽车行业还存在充电设备配套滞后、销售不及预期、原材料成本高企、技术发展低于预期等风险,都有可能制约新能源汽车行业的发展。