赵伟:“不急转弯” 是怎样的“转弯”?

报告要点

近期,市场对政策“不急转弯”的理解争议较大。就“不急转弯”是不是“不”转弯、“不急转弯”在哪、政策如何搭配三个问题,本文做一定梳理,可供参考。

一问:政策“不急转弯”,是“不”转弯?政策“退潮”,早已有序推进

百年不遇的疫情影响下,2020年的托底政策,是应急之策、并非常态。应对疫情影响,托底政策积极发力,通过提高赤字率、增加专项债等,广义财政“赤字”规模较2019年提高3.6万亿元;央行通过降息、再贷款再贴现等,加大货币支持。与此同时,财政部实施阶段性、结构性减税降费等措施,央行运用直达实体货币政策工具等,重点加大对受疫情冲击较大的企业和居民资产负债表的保护。

政策“不急转弯”,并非“不”转弯;实际上,政策“退潮”,早已有序推进。政策“不急转弯”也是转弯,“调结构”背景下,应以结构视角理解政策转弯。托底过程中,资金空转、违规流向等问题凸显,使得国内疫情刚平复、经济活动修复伊始,当局即加大对相关行为的打击力度,5月以来压降结构性存款、地产调控“三条红线”,及频繁提及“防风险”、“稳”杠杆等,政策逐步回归“常态”。

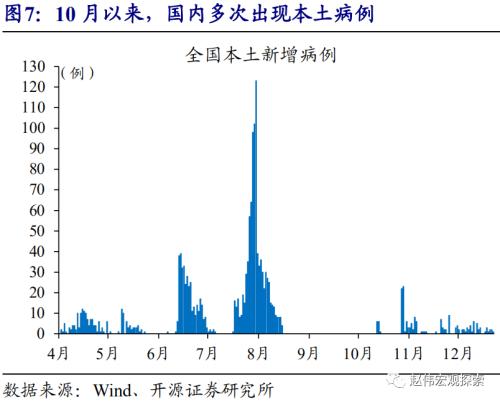

政策“不急转弯”,主要是为了在疫情不确定性仍存、经济恢复尚不牢固的背景下,保护那些在疫情冲击中“受伤”较重的微观主体。10月以来,国内多次出现本土病例、海外疫情“二次爆发”,全球疫情变化、疫苗进展仍存不确定性,使得政策需留有余地,应对可能变化。部分受疫情冲击较大的中小微企业、中低收入群体等,抗风险能力较弱、资产负债表修复偏慢,至今尚未恢复至正常状态。

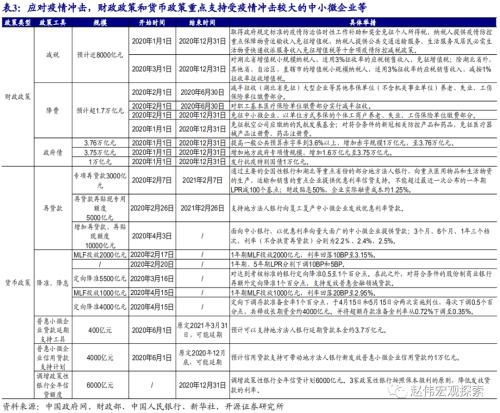

政策“不急转弯”,或指向针对中小微企业等,减税降费、贷款延期之类的阶段性定向支持措施。2020年的托底政策,大多在2020年底前后到期或者使用进度接近尾声,例如,增值税小规模纳税人的征税减免等政策,在2020年底到期;支持银行给中小微企业贷款的再贷款再贴现、两项直达实体货币政策工具等,多在2021年1季度前后到期。其中,两项直达实体货币政策工具已明确适当延期。

从“加”杠杆到“稳”杠杆,是“后疫情”时代政策回归常态的必然,财政“退潮”等带来信用“收缩”,货币适时适度对冲。政策托底加码下,实体杠杆率大幅提升,导致债务风险进一步累积、资金利用效率越来越低。疫情期间的非常态托底措施,尤其是低效率“加”杠杆,“退潮”乃大势所趋,信用“收缩”已然开始。相应地,货币流动性环境不宜收紧,甚至可能需要阶段性适度宽松来对冲。

2021年,信用“收缩”之年。但信用“收缩”带来的影响或与2018年大为不同,结构分化会非常明显。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,进而对股市形成阶段性压制;但不同于以往,行业之间、公司之间的分化或非常明显。对债市而言,信用“收缩”开启时,利率债左侧时机就已到来,但操作难度较大;对于负债相对稳定的机构,左侧机会相对较好把握。

风险提示:疫情反复,债务风险加速暴露

报告正文

一问:政策“不急转弯”,是“不”转弯?

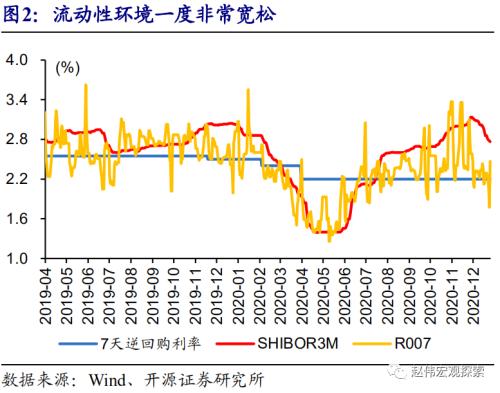

百年不遇的疫情影响下,2020年的托底政策,是应急之策、并非常态。应对疫情影响,托底政策积极发力,通过提高赤字率、增加专项债等,广义财政“赤字”规模较2019年提高3.6万亿元,财政刺激规模占2019年支出的比重高达10.9%;央行通过降息、再贷款再贴现等加大货币支持,货币市场利率与政策利率一度倒挂。与此同时,财政部实施阶段性、结构性减税降费等措施,央行运用直达实体货币政策工具等,重点加大对受疫情冲击较大的企业和居民资产负债表的保护。

政策“不急转弯”,并非“不”转弯;实际上,政策“退潮”,早已有序推进。政策“不急转弯”,也是转弯;“调结构”背景下,应以结构视角理解政策转弯。政策托底过程中,资金空转、违规流向房地产等问题凸显,使得国内疫情刚平复、经济活动修复伊始,当局即加大对相关行为的打击力度,5月以来压降结构性存款、地产调控“三条红线”,及频繁提及“防风险”、“稳”杠杆等,政策逐步回归“常态”。

疫情期间的政策微调,反映转型攻坚阶段,政策重心在“调结构”;对托底过程中“结构问题”积累的容忍度,远低于传统周期。传统增长模式,属于典型的负债驱动型增长模式,会导致债务压力的不断累积,进而使得微观主体的现金流自由度不断受到挤压,资金利用效率、经济活力持续下降。有别于传统周期,本轮政策托底加码,为“调结构”创造相对平稳的宏观环境,更加注重“稳增长”与“调结构”的平衡。“调结构”背景下,政策对“结构性问题”累积的容忍度,远低于传统周期;结构性存款的压降、地产调控措施的密集出台等,均是印证。

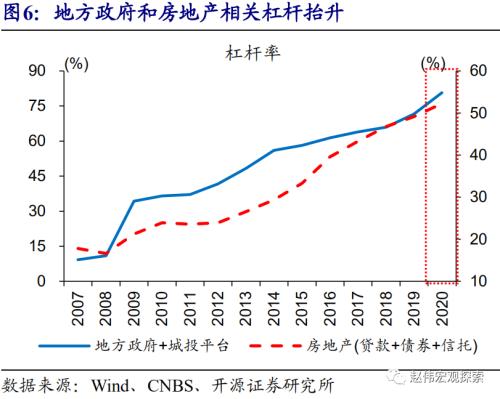

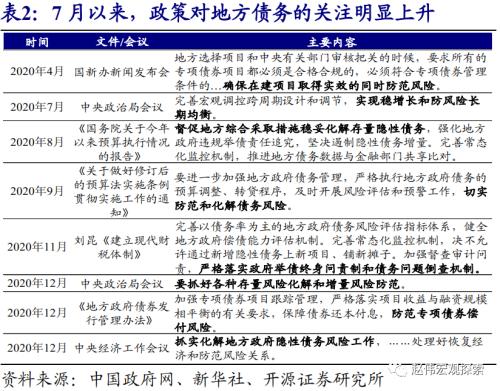

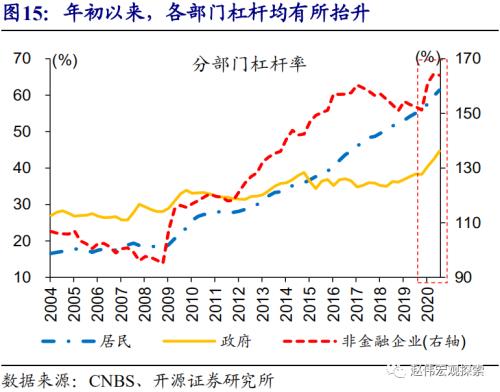

疫情期间的“非常政策”,在“后疫情”时代或逐步“退潮”,尤其是低效率“加”杠杆行为。政策托底下,实体杠杆率大幅提升,截至2020年年中,地方政府和房地产相关杠杆合计较2019年底抬升约12个百分点,债务风险进一步累积、对经济行为和微观个体的压制增强。7月以来,政策对防风险的关注明显上升,中央经济工作会议要求“抓实化解地方政府隐性债务风险工作”;8月以来提出房企“三道红线”,进一步加强对房地产市场的调控。

二问:“不急转弯”,不急在哪些地方?

政策“不急转弯”,主要是为了在疫情不确定性仍存、经济恢复尚不牢固的背景下,保护那些在疫情冲击中“受伤”较重的微观主体。中央经济工作会议指出,“疫情变化和外部环境存在诸多不确定性”,“我国经济恢复基础尚不牢固”。10月以来,国内多次出现本土病例,海外疫情“二次爆发”,疫情仍存在不确定性,使得政策转弯仍需留有余地,应对可能的变化。而“恢复基础尚不牢固”,指向的是部分“受伤”较重的微观主体,比如小微企业、中低收入群体等,尚未完全修复到疫情前的状态。

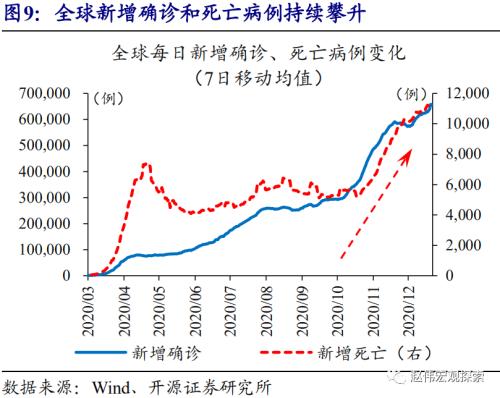

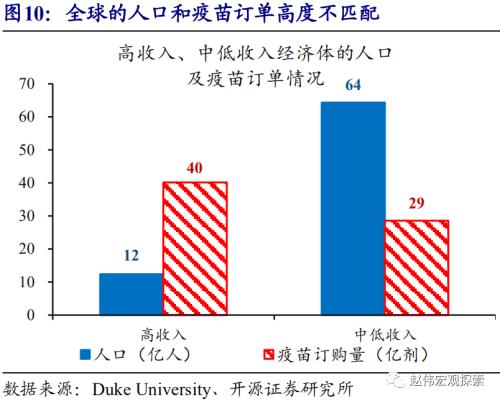

全球疫情变化、疫苗进展等,仍存在一定不确定性。10月以来,全球疫情出现了2次爆发,每日新增确诊病例和新增死亡病例均持续攀升、创下新高;12月,英国确认出现传染性更强的变异病株,变异后的病毒传播能力比原先高出70%,进一步加大了外围环境的不确定性。与此同时,全球疫苗大范围推广尚需时日,且疫苗订单和人口高度不匹配,疫苗效果和疫情演化仍有待观察。

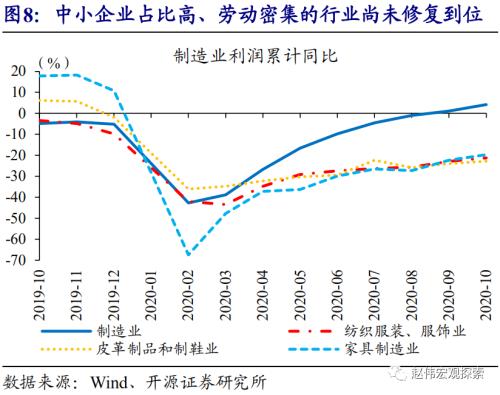

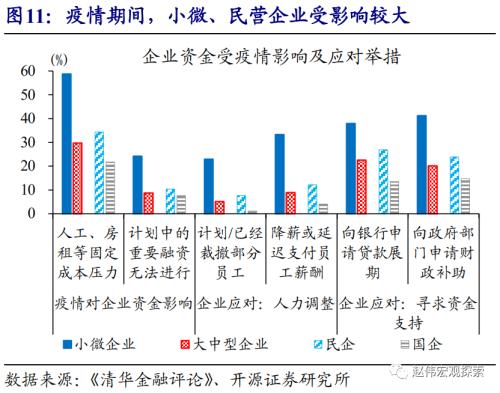

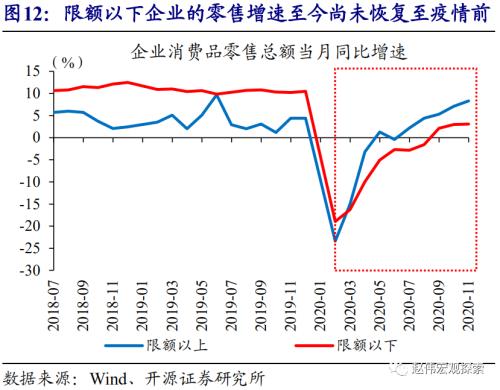

小微企业在疫情冲击中“受伤”严重,资产负债表的修复困难较大,大多至今尚未完全恢复至正常状态。小微企业风险承受能够相对较弱,疫情期间受冲击更为明显。比如疫情期间面临固定成本压力的小微企业占比近60%,这一比例是大中型企业的2倍;小微企业的失业情况,也较大中企业更为严重。“后疫情”时期,小微企业的修复也更为困难;比如截至11月,限额以下企业的零售额增速为3.1%,比限额以上低5.2个百分点、比2019年底低7.4个百分点。

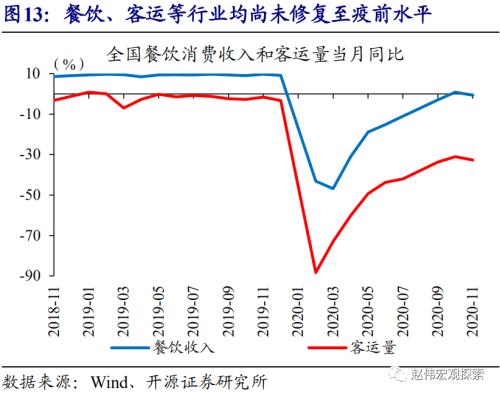

中低收入的劳动群体,受疫情冲击也较大,且收入等修复相对偏慢、抗风险能力偏弱。疫情对线下消费等领域形成持续压制,如批发零售、住宿餐饮、交通运输等,这些行业至今尚未修复至疫情前的水平。同时,这些行业也是中低收入劳动群体较为集中的行业,贡献了30%以上的居民就业;这部分人群受疫情冲击更多、收入修复更慢。例如,农民工在疫情后未再进城务工,部分农民工在返程后甚至又二次返乡,2020年前3个季度外出农民工同比减少384万。

政策“不急转弯”,或指向针对中小微企业等,减税降费、贷款延期之类的阶段性定向支持措施。2020年的托底政策,大多在2020年底前后到期或者使用进度接近尾声,例如,增值税小规模纳税人的征税减免等政策,在2020年底到期;支持银行给中小微企业贷款的再贷款再贴现、两项直达实体货币政策工具等,多在2021年1季度前后到期。其中,两项直达实体货币政策工具已明确适当延期。

三问:“不急转弯”下,政策搭配和影响?

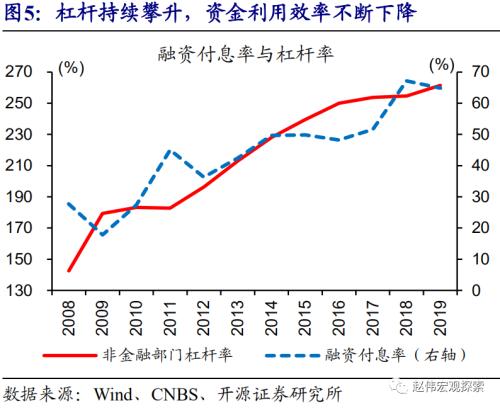

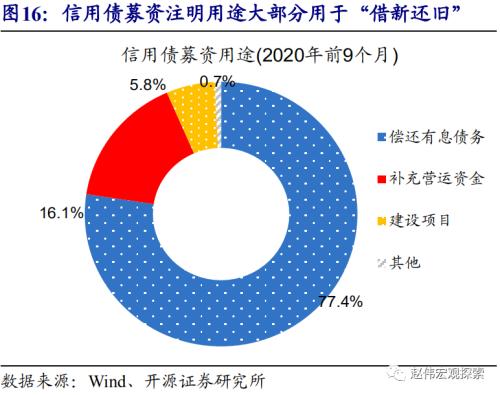

从“加”杠杆到“稳”杠杆,是“后疫情”时代政策回归常态的必然。政策托底加码下,实体杠杆率大幅提升,2020年3季度达270%,较2019年底抬升25个百分点,导致债务风险进一步累积、资金利用效率越来越低。2020年前3季度,信用债募资用途中注明“借新还旧”的比例已接近80%,其中钢铁、地产等传统行业超过90%。随着国内经济逐渐修复,政策重心重回调结构、防风险,疫情期间的非常态托底措施“退潮”乃大势所趋,尤其是一些低效率“加”杠杆行为。

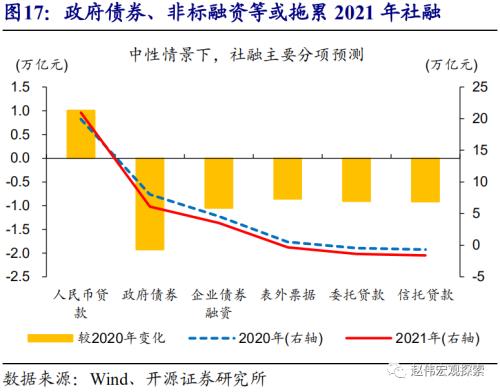

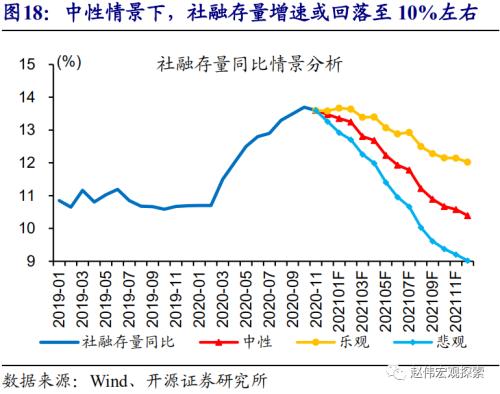

财政政策回归常态,必然带来信用的收缩;但市场仍沉浸在非常时期的特殊阶段,对信用“收缩”的认知不足。2020年,信用环境超预期扩张,与政策“加”杠杆行为紧密相关;随着政策逐步回归常态,信用“收缩”通道已经开启。从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动减弱,及资管新规过渡期到期下非标的加快收缩等,或成为信用“收缩”主要逻辑。2021年,信用“收缩”之年,中性情景下,社融存量增速或回落至10%左右。

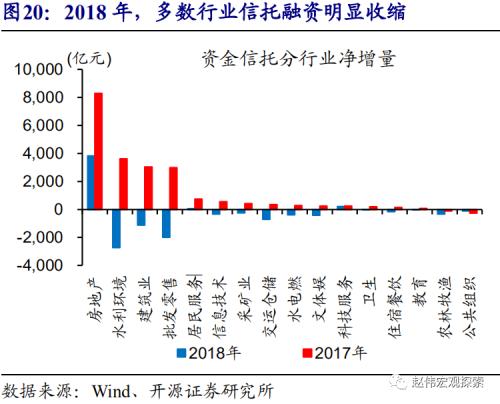

信用“收缩”带来的影响或与2018年大为不同,结构分化可能会非常明显。2018年信用“收缩”,对各行业普遍有明显影响,多数行业信托融资和民企债券融资均较上一年大幅收缩。相较之下,2021年信用“收缩”过程中,结构分化可能会非常明显。传统负债模式依赖度高的区域、行业,受到的冲击可能会比较大;而代表转型方向的新兴产业、传统行业中已基本完成出清过程的行业龙头,受到的冲击或非常小。

信用“收缩”背景下,货币流动性环境不宜收紧,甚至可能需要阶段性采取适度宽松的对冲措施。经济仍在修复通道、通胀预期逐步升温,使得货币流动性短期不具备松的条件;但也不适合进一步收紧,最新货币政策执行报告强调,“根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点”。同时,信用环境逐步进入“收缩”通道,需要适宜的货币流动性来缓解收缩的负面冲击。此外,疫情变化和外部环境存在诸多不确定性,也需要政策操作上要更加精准有效、把握好时度效。

2021年,信用“收缩”或成为市场主逻辑。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,进而对股市形成阶段性压制;但不同于以往,行业之间、公司之间的分化或非常明显。对债市而言,信用“收缩”开启时,利率债的左侧时机就已经到来。然而,经济和市场波动性下降、疫情对国内外经济节奏的干扰、机构负债不稳定性等因素,使得左侧操作难度上升;对于负债相对稳定的机构,左侧机会相对较好把握。

通过以上研究,我们发现:

(1)一问:政策“不急转弯”,是“不”转弯?实际上,政策“退潮”,早已有序推进。百年不遇的疫情影响下,2020年的托底政策,是应急之策、并非常态。政府“加”杠杆保护企业和居民资产负债表,同时更加注重“稳增长”与“调结构”的平衡。政策托底过程中,资金空转等问题凸显,使得经济活动修复伊始,当局即加大对相关行为的打击力度,政策逐步回归“常态”。

(2)二问:“不急转弯”,不急在哪些地方?疫情冲击较大、尚未有效恢复的领域。全球疫情变化、疫苗进展仍存不确定性,使得政策需留有余地,应对可能变化。部分受疫情冲击较大的中小微企业、中低收入群体等,抗风险能力较弱、资产负债表修复偏慢,尚未恢复正常状态。政策“不急转弯”,或指向针对中小微企业等,减税降费、贷款延期之类的阶段性定向支持措施。

(3)三问:“不急转弯”下,政策搭配和影响?财政退潮、货币对冲,信用“收缩”或成主逻辑。从“加”杠杆到“稳”杠杆,是“后疫情”时代政策回归常态的必然,尤其是低效率“加”杠杆,信用“收缩”已然开始。相应地,货币流动性环境不宜收紧,甚至可能需要阶段性适度宽松来对冲。但信用“收缩”带来的影响,或与2018年大为不同,结构分化会非常明显。