靳毅:净融资额持续下行 期限利差有所收窄

核心观点

一级市场

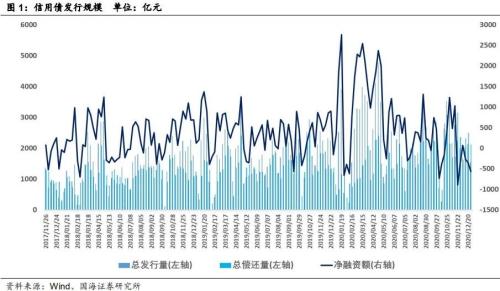

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级占比65.54%,AA+级占比16.26%,AA级占比18.20%。

二级市场

本期信用债合计成交5181.55亿元。银行间市场是公用事业行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本期3年期和5年期中票收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,AA+和AA级不同期限中票信用利差有所走扩。

等级变动

本期无主体评级正向级别调整和债项评级正向级别调整的企业。本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。

事件概览

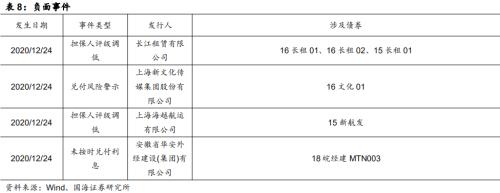

本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化(行情300336,诊股)传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。

风险提示

关注信用风险事件对整体利差的影响。

报告正文

1、一级市场

1.1

发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。

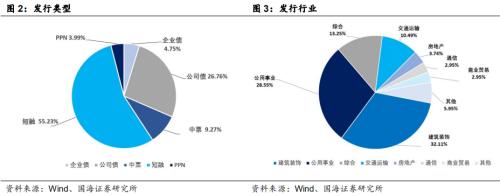

发行类型方面,本期信用债发行中短融占比55.23%,企业债占比4.75%,公司债(含私募)占比26.76%,中票占比9.27%,PPN占比3.99%。

发行类型方面,本期信用债发行中短融占比55.23%,企业债占比4.75%,公司债(含私募)占比26.76%,中票占比9.27%,PPN占比3.99%。

发行行业方面,本期信用债发行行业主要包括建筑装饰、公用事业、综合、交通运输、房地产、通信、商业贸易,发行金额占比32.11%、28.55%、13.25%、10.49%、3.74%、2.95%、2.95%。

1.2

发行利率

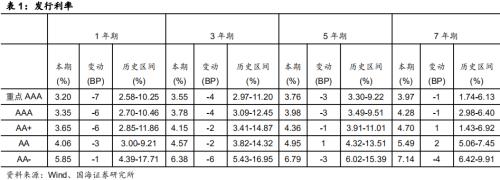

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。

1.3

发行等级

按发行额来看,主体评级AAA级发行额705.44亿元,占比65.54%,AA+级175.00亿元,占比16.26%,AA级195.95亿元,占比18.20%。

2、二级市场

2.1

交易概况

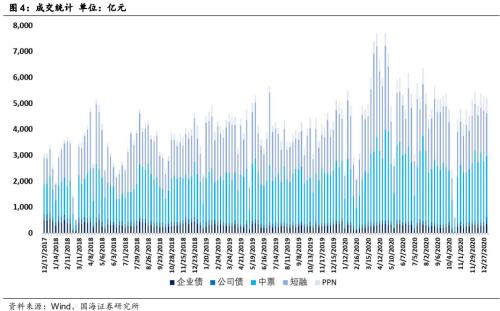

本期信用债合计成交5181.55亿元。分类别看,中票、短融、PPN分别成交2360.59亿元、1640.14亿元、572.84亿元,企业债和公司债分别成交345.89亿元和262.08亿元。

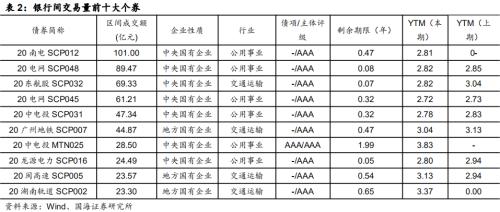

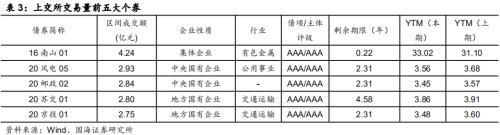

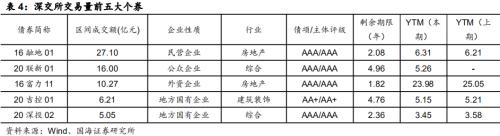

本期银行间成交最活跃的个券是20南电SCP012、20电网SCP048、20东航股SCP032、20电网SCP045、20中电投SCP031、20广州地铁SCP007、20中电投MTN025、20龙源电力SCP016、20闽高速SCP005、20湖南轨道SCP002,银行间市场是公用事业行业比较热门。上交所最活跃个券是16南山01、20风电05、20邮政02、20苏交01、20京投01,深交所则是16融地01、20联新01、16富力11、20吉控01、20深投02,交易所市场是房地产和交通运输行业受到较多关注。

2.2

收益走势

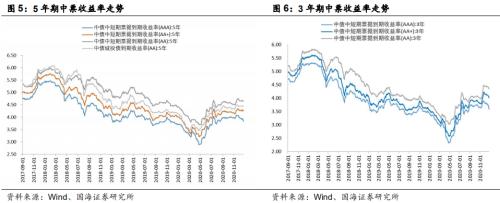

本期3年期和5年期中票收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-15.54BP、-6.65BP、-6.65BP至3.59%、4.03%和4.35%;5年期AAA、AA+、AA中票收益率分别变动-10.63BP、-3.63BP、-2.63BP至3.83%、4.26%和4.65%。

2.3

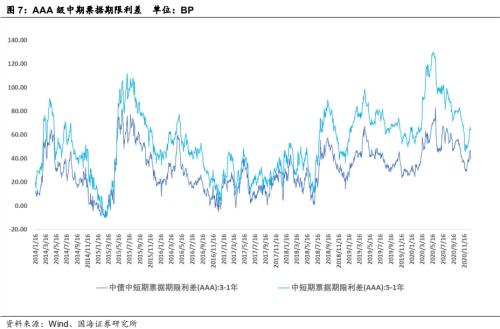

期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年12月25日,3年期与1年期、5年期与1年期利差分别为39.59 BP、64.00BP,相比于上期分别变动-5.65BP、-0.74BP。3年期和5年期中票期限利差均有所收窄。

2.4

信用利差

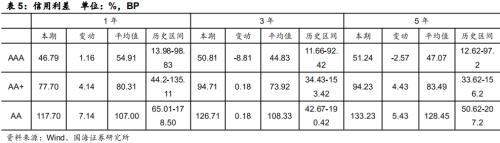

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月25日,AAA级1年期、3年期、5年期信用利差分别为46.79BP、50.81BP、51.24BP,分别变动1.16BP、-8.81BP、-2.57BP;AA+级1年期、3年期、5年期信用利差分别为77.70BP、94.71BP、94.23BP,分别变动4.14BP、0.18BP、4.43BP;AA级1年期、3年期、5年期信用利差分别为117.70BP、126.71BP、133.23BP,分别变动7.14BP、0.18BP、5.43BP。AA+和AA级不同期限中票信用利差有所走扩。

3、等级变动

3.1

正向变动

本期无主体评级正向级别调整和债项评级正向级别调整的企业。

3.2

负向变动

本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。

4、事件概览

本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。

风险提示:关注信用风险事件对整体利差的影响。