王涵:如何理解下一阶段货币政策的“稳”

投资要点

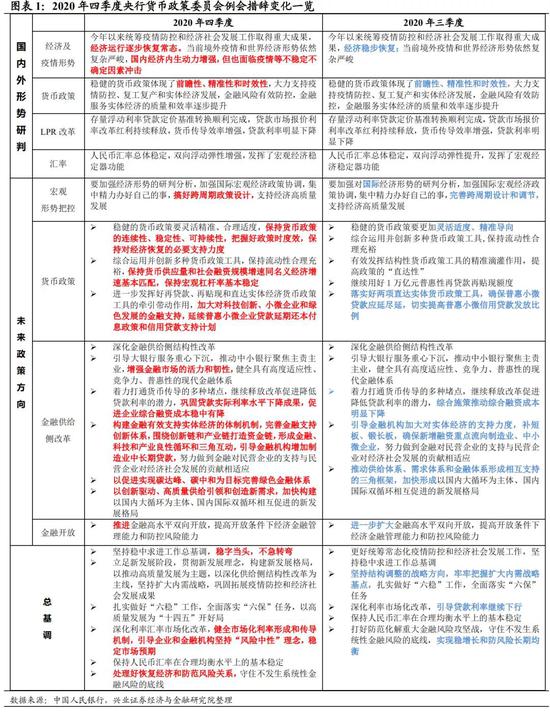

12月29日央行货币政策委员会召开2020年第四季度例会,会议关于下一阶段货币政策趋向定调如何,我们解读如下:

“稳字当头,不急转弯”预示货币政策从前期偏紧状态进入新阶段。会议延续强调中央经济工作会议提出的“政策的连续性、稳定性、可持续性”。随着经济持续恢复,前期部分应对疫情的政策逐渐退出,货币政策也边际调整。而近期出现信用违约事件,叠加国内经济恢复基础尚不牢固还需要货币政策配合,以及海外疫情和经济形势仍有较大不确定性,中央经济工作会议和本次例会都强调政策“稳字当头,不急转弯”,表明政策从前期偏紧状态明显转向,进入新阶段。

基调偏稳的同时关注杠杆率,预示“宽货币+紧信用”将是大概率组合。2020年,货币政策发力稳经济,带来了宏观杠杆率明显上升,也积累了金融风险。随着经济逐渐恢复正常,杠杆率上升风险进入政策视域,“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”成为重要政策考虑。为什么在“稳字当头,不急转弯”的基调下,货币政策还要强调关注宏观杠杆率稳定?主要原因是宏观杠杆率对应的是信用,而不是货币。“稳字当头”基调下,确保金融体系流动性稳定成为货币政策目标函数主要考虑因素,但存量债务风险的化解仍旧需要控制信用增速来配合。这也预示着下一阶段“宽货币+紧信用”将是大概率组合。

“稳”的另一个内涵是支持实体经济的举措更加体系化。2020年,在海外“大水漫灌”之际,我国货币政策定力十足、守住了底线,不搞“大水漫灌”的同时,多措并举加强对实体经济的支持,出台了多种直达实体的创新型货币政策工具,大力支持疫情防控、复工复产和实体经济发展,金融风险有效防控,金融服务实体经济的质量和效率逐步提升。此次例会提出“构建金融有效支持实体经济的体制机制”,也是货币政策“稳”的另一个内涵,意味着金融支持实体经济的举措将更加体系化,如会议延续强调对民营经济、小微企业支持的同时,新增强调了对科技创新的支持,也会部分打消对2021年实体融资的担忧。

提出促进实现碳达峰、碳中和的绿色金融体系。中央经济工作会议提出了“碳达峰、碳中和”的相关措施,此次例会这提出“以促进实现碳达峰、碳中和为目标完善绿色金融体系”。表明货币政策“坚持稳中求进总基调”中更加关注民生、经济可持续高质量发展。

风险提示:经济反弹见顶回落风险,预期波动风险。

风险提示:经济反弹见顶回落风险,预期波动风险。