东方金诚王青:通胀降温为降息铺平道路 但5月LPR降息或暂停

文/新浪财经意见领袖专栏作家 东方金诚 王青

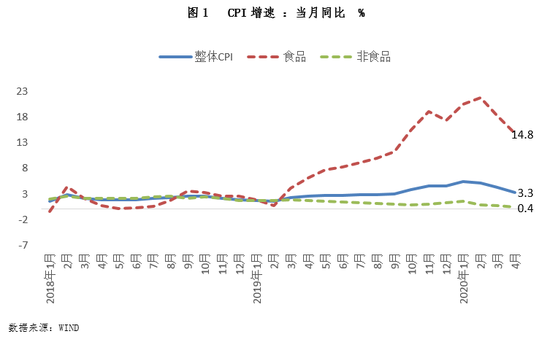

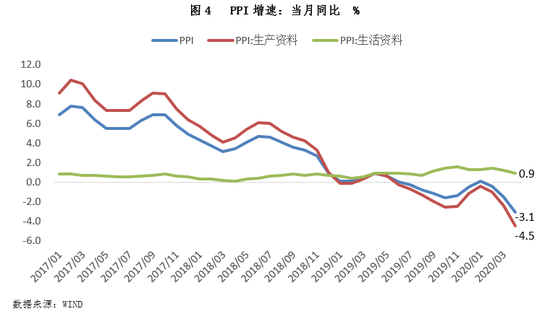

据国家统计局数据,2020年4月CPI同比3.3%,前值4.3%,上年同期2.5%;4月PPI同比-3.1%,前值-1.5%,上年同期0.9%。

基本观点:

4月猪肉、蔬菜价格持续走低,CPI涨幅连续两个月大幅回落,时隔半年重返“3时代”,意味着整体通胀水平再度进入温和区间。值得注意的是,近期非食品价格涨幅下行较快,且已处于0.4%的很低水平,需求不足可能引发局部通缩的风险值得关注。PPI方面,4月国际油价在3月大跌基础上进一步跳水,同时国内生产和建设活动持续恢复,国内工业品价格在3月底砸下深坑后波动企稳,但整体回升幅度有限。叠加去年同期基数走高,4月PPI环比、同比跌幅均有所加深。我们认为,当前工业品通缩局面有待总需求扩张政策加以缓解。

展望5月,CPI同比涨幅有望实现连续四个月下行,进一步向3.0%靠拢,其中猪肉和鲜菜价格走低仍将是主要带动因素。预计5月PPI环比有望转正,新涨价动能边际回升也将带动PPI同比跌幅收窄至-2.5%至-2.8%左右,但工业品通缩局面难现明显改观。最后,综合当前影响物价走势的主要因素,我们判断下半年CPI同比有望重返“2时代”,通胀降温将为进一步降息铺平道路。这样来看,尽管5月出于政策节奏等因素考虑,MLF及LPR降息过程可能暂停,但未来一段时间货币政策边际宽松还有空间,降息过程将会持续推进。

具体分析如下:

一、4月猪肉、蔬菜价格持续走低,CPI涨幅连续两个月大幅回落并重返“3时代”,意味着通胀水平再度进入温和区间。

4月CPI同比上涨3.3%,涨幅较上月大幅回落1个百分点,为连续两个月大幅下行(3月CPI涨幅回落0.9个百分点),已处于3.0%的目标水平附近。从结构上来看,4月食品价格同比上涨14.8%,涨幅较上月下行3.5个百分点,仍是CPI上涨的主要拉动因素,但涨幅水平正在迅速回落;非食品价格同比仅上涨0.4%,涨幅较上月回落0.3个百分点,表明食品之外的CPI涨幅很低,需求不足是主要原因。这也表明,当前通胀结构性特征明显,食品价格上涨并没有向其他消费品外溢的趋势。

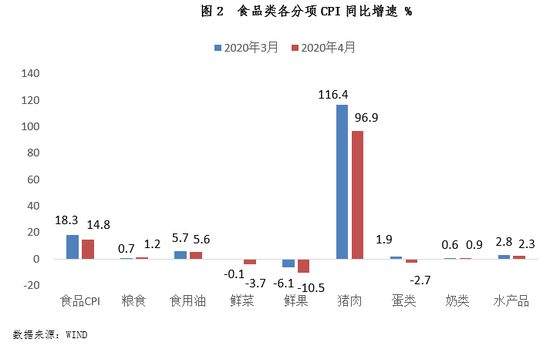

食品价格方面,4月在CPI中权重较大的猪肉、蔬菜价格下降,加上去年同期价格基数较高,是带动本月食品价格、乃至整个CPI涨幅回落的主要原因。猪肉和蔬菜价格是当前食品CPI中权重最高、波动最大的两个品种。

数据显示,近期生猪存栏环比正在大幅走高;伴随4月疫情进一步稳定,生猪利润高企带动猪肉供应增加,当月猪肉价格比上月下降7.6%。此外,上年4月猪肉价格曾出现涨幅跳升,基数垫高也推动今年4月猪肉价格同比涨幅大幅回落19.5个百分点。4月蔬菜价格比上月下降8.0%,主要原因是春夏之交供应量上升,这也带动菜价同比降至-3.7%,连续两个月处于负增状态。此外,受供应充足及需求相对增长有限影响,4月鸡蛋和水果价格比上月均下降2.2%,同比则分别为-2.7%和-10.5%,价格涨幅均比上月有明显下滑。本月粮油等其他食品价格变化不大,这表明疫情并未对国内食品供应形成明显冲击。

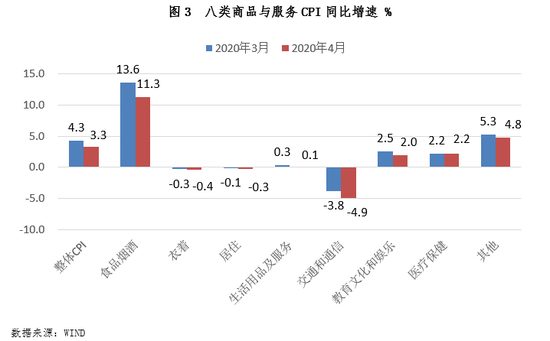

非食品价格方面,4月国际油价持续下跌,影响国内交通通信价格同比降幅加深,带动非食品价格涨幅回落0.3个百分点。主要受需求前景暗淡影响,OPEC+达成减产协议并未扭转4月国际油价颓势,布油均价续跌20%左右。受此影响,4月国内汽油、柴油和液化石油气价格分别环比下降7.5%、8.2%和3.7%,带动CPI中的交通和通信价格跌幅扩大1.1个百分点。不过,随着疫情稳定后出行需求增加,4月飞机票价格环比上涨5.6%。

其他商品和服务价格方面,疫情背景下需求总体受到一定抑制,价格涨幅普遍有小幅下行。4月扣除食品和能源价格的核心CPI同比上涨1.1%,涨幅比上月回落0.1个百分点,处于偏低水平。这表明当前缺乏物价普遍上涨的基础,而未来需求不足可能引发通缩的风险值得关注。

二、4月国际油价在3月大跌基础上进一步跳水;国内工业品价格在3月底砸下深坑后波动企稳,但在国际大宗商品价格下跌和总需求依然偏弱的情况下,整体回升幅度有限,月内均价大幅低于3月。加之去年同期基数走高,PPI同比跌幅明显加深。

4月全球经济受到疫情严重冲击,导致原油需求量大幅萎缩,加之4月12日OPEC+达成的减产协议要到5月才开始生效,原油供需矛盾进一步加深,国际油价在3月大跌基础上进一步跳水。同时,国内主要工业品价格在3月底砸下深坑,4月以来,国内生产和建设活动持续恢复,工业品价格波动企稳,但在国际大宗商品价格下跌和总需求依然偏弱的情况下,整体回升幅度有限,月内均价大幅低于3月。由此,4月PPI环比下跌1.3%,跌幅较上月加深0.3个百分点,叠加去年同期基数走高,当月PPI同比下跌3.1%,跌幅较上月扩大1.6个百分点。

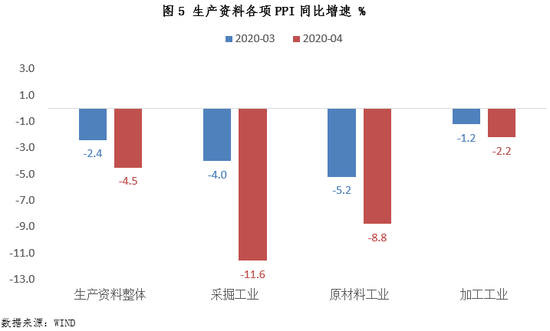

分大类看,4月生产资料PPI环比下跌1.8%,跌幅较上月扩大0.6个百分点,同比跌幅则较上月扩大2.1个百分点至-4.5%,反映了新涨价动能不足和基数走高的共同影响。各分项中,采掘工业、原材料工业和加工工业PPI环比分别下跌7.2%、3.3%和0.7%,跌幅较上月分别扩大3.7、0.6和0.2个百分点;同比分别下跌11.6%、8.8%和2.2%,跌幅较上月分别扩大7.6、3.6和1.0个百分点。可见,4月采掘工业PPI在各分项中下滑幅度最大,原油价格暴跌影响显著。

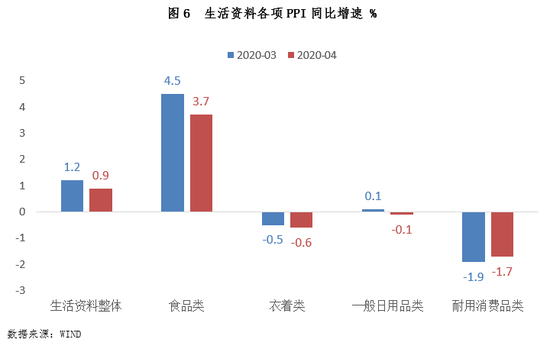

4月生活资料PPI走势则相对稳定,环比下跌0.1%,跌幅较上月收窄0.1个百分点。在上游价格下跌向下游传导影响下,当月生活资料各分项价格环比均为负增,但随着需求回暖,各分项价格环比跌幅多数较上月有所收窄。不过,由于基数走高,4月生活资料PPI同比涨幅较上月下滑0.3个百分点至0.9%;各分项中,食品类PPI同比涨幅回落最为明显,当月同比上涨3.7%,涨幅较上月下滑0.8个百分点。

从细分行业来看,油价进一步下跌影响下——当月布伦特原油期货价月均值从上月的33.7美元/桶降至26.6美元/桶,同比降幅达62.8%(前值为-49.7%),4月石油和天然气开采业PPI环比下跌35.7%,同比下跌51.4%(前值为-21.7%),石油、煤炭和其他燃料加工业PPI环比下跌9.0%,同比下跌19.8%(前值为-10.6%)。

同时,在国际大宗商品价格下跌和总需求依然偏弱的情况下,4月国内工业品价格继续承压,虽有企稳之势但回升动力不足。从具体行业来看,4月化学原料及化学制品制造业、化学纤维制造业、塑料和橡胶制品业、非金属矿物和金属制品业、黑色金属和有色金属加工业等行业PPI环比均呈现下跌态势,且跌幅多数较上月有所扩大,同比跌幅则均有不同程度加深。总体来看,我们认为当前工业品通缩局面已经形成,下一步有待总需求扩张政策加以缓解。

三、5月CPI同比涨幅有望实现连续四个月下行,其中猪肉和鲜菜价格走低仍将是主要影响因素。预计5月PPI环比有望转正,新涨价动能边际回升也将带动PPI同比跌幅收窄至-2.5%至-2.8%左右,但工业品通缩局面难现明显改观。综合当前影响物价走势的主要因素,我们判断下半年CPI同比有望重返“2时代”,通胀降温将为进一步降息铺平道路。

以能繁母猪存栏量环比持续上升、同比降幅显著收窄为标志,未来猪瘟疫情影响还会进一步缓和,这意味着5月猪肉价格或将继续走低。5月菜价还将季节性下降,加之上年同期价格基数偏高,预计4月鲜菜价格同比还将是负值。在上年高基数作用下,5月水果价格跌幅会进一步扩大。由此,我们预计5月食品通胀会进一步下降。

非食品价格方面,由于当前国际油价已低于40美元/桶的“地板价”,国内成品油价格不会进一步下调,加之疫情稳定后居民商品、服务消费需求逐步恢复,相关商品和服务价格下行走势有望趋缓,同比涨幅将保持稳定。综合以上,我们预计5月CPI同比将进一步向3.0%靠拢,保持2月以来的下行态势。

PPI方面,欧佩克+减产协议从5月1日起正式执行,加之欧美疫情进入稳定期后,各国开始尝试重启经济活动,一定程度上提振需求前景,5月以来国际油价有所回升,但考虑到疫情影响仍然很大,全球石油需求萎缩严重,以及当前库存处于高位,短期内国际油价大幅反弹的基础尚不具备,预计将呈现底部震荡状态。

从国内来看,伴随国内逆周期调节力度加码,基建投资提速,房地产投资企稳,将带动工业品需求回升,5月以来螺纹钢、铜、水泥等主要工业品价格均呈现爬升势头,但与上年同期相比,仍明显偏低。我们预计,5月PPI环比有望转正,新涨价动能边际回升也将带动PPI同比跌幅收窄至-2.5%至-2.8%左右。

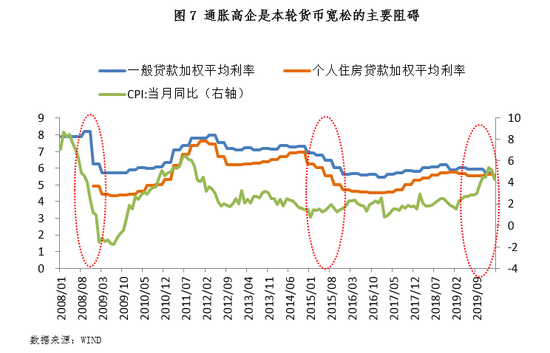

通胀降温将为进一步降息铺平道路。对比2008年和2015年的前两个降息过程——在经济下行压力下,政策利率曾分别在1年内大幅下调216和125个基点,并带动一般贷款利率和房贷利率出现更大幅度下行,2019年晚些时候开启的本轮降息周期走势明显偏缓。在中美贸易摩擦影响经济运行、新冠疫情冲击导致经济首次出现负增长的背景下,截至4月末,以MLF为代表的政策利率仅下调35个基点,一般贷款利率和房贷利率也仅比2019年高点分别下行56和15个基点。

进一步对比后可以发现,迄今为止的这轮降息过程恰逢CPI上行并处高位阶段,而2008年和2015年则是通胀急剧下行或处于低位时期。这样来看,此前降息过程缓慢的一个关键因素就是通胀制约——3月22日,央行副行长陈雨露表示,“货币政策首要的是要保持币值的稳定。”而伴随猪通胀见顶回落,3月和4月CPI同比快速下行势头将在下半年持续,三季度有望降至“2时代”,通胀因素对降息牵制作用将显著削弱。

我们判断,5月出于政策节奏等因素考虑,MLF及LPR降息或出现暂停,但下半年在外需放缓,国内防疫常态化也会对经济反弹形成一定影响的背景下,着眼于稳住就业大局、提振经济增长动能,央行降息节奏有可能适度加快,预计当前已处低位的一般贷款利率还有1个百分点左右的下行空间,而在房住不炒原则下,房贷利率下行幅度会相对较小。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)