唐建伟:物价涨幅回落反映需求仍然偏弱的现实

文/新浪财经意见领袖专栏作家 唐建伟、刘学智

物价下行显示需求偏弱的现实,扩内需、稳就业、促增长的力度仍需要继续加大。政策重点聚焦帮扶中小企业渡过难关,促进企业吸纳就业的能力不降低。

ink="">

ink="">

主要观点

1、CPI继续回落,特别是非食品价格降到近10年的低点,表明当前需求明显偏弱。前期原油和大宗商品价格下降逐渐传导到国内消费终端,也是影响非食品价格走低的原因。核心CPI处于较低水平,剔除食品以外的CPI有进一步下降出现通缩风险的可能性。

2、随着生猪存栏量逐渐回升带来猪肉供给增加,猪肉价格涨幅将显著收窄。当猪肉价格对CPI拉动作用降到2%以内,CPI同比涨幅将很快回到3%以内。整体需求偏弱,非食品价格可能仍将处于低位。

3、PPI走低有需求偏弱的原因,也有上游初级产品价格下降带来的输入性原因。生产资料价格降幅显著扩大,表明工业生产企业经营压力可能加大,面临利润收窄压力。

4、外需减弱将进一步影响工业产品价格走低,上游初级产品价格处于低位,预计近期PPI降幅可能进一步扩大。随着国内稳增长力度加大,叠加全球疫情逐渐得到控制,预计三季度之后PPI可能触底企稳。

5、物价下行显示需求偏弱的现实,扩内需、稳就业、促增长的力度仍需要继续加大。政策重点聚焦帮扶中小企业渡过难关,促进企业吸纳就业的能力不降低。

正 文

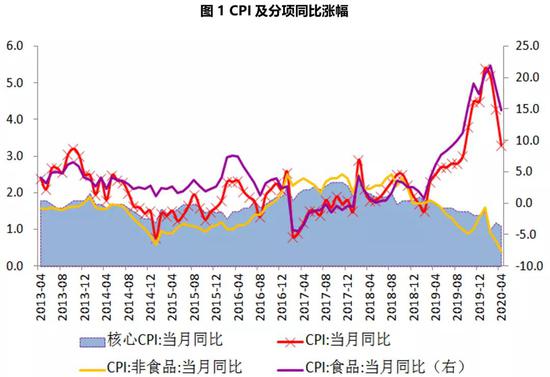

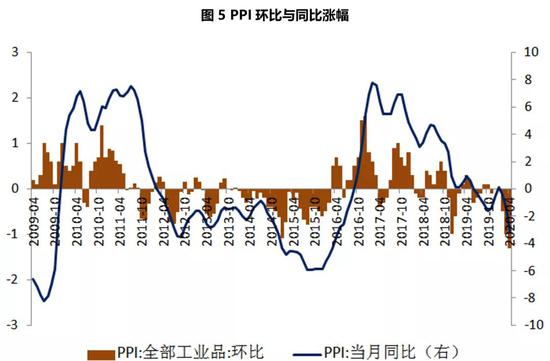

2020年4月份,全国居民消费价格同比上涨3.3%,涨幅比上个月收窄1个百分点,环比-0.9%;其中食品价格同比上涨14.8%,非食品价格同比上涨0.4%,核心CPI为1.1%。PPI同比-3.1%,环比-1.3%;工业生产者购进价格同比-3.8%,环比-2.3%。CPI与PPI同比涨幅进一步下降,物价水平整体走弱。阶段性工业通缩风险显现,剔除食品以外的CPI也有陷入通缩的风险。

数据来源:WIND,交行金研中心

数据来源:WIND,交行金研中心

CPI同比回落到3.3%,特别是非食品价格涨幅降到10年低点,当前需求明显偏弱。4月份CPI非食品价格同比上涨0.4%,比上个月下降0.3个百分点,为近10年的低点。受疫情影响,消费需求的改善较为缓慢,宏观总需求仍然偏弱,主导物价水平下降。前期国际原油价格大跌、大宗商品价格下降逐渐传导到国内消费终端,带来燃油和部分工业生产的消费品价格下降,也是影响非食品价格降低的原因。交通工具用燃料价格同比-20.5%,降幅扩大5.9个百分点。剔除食品和能源以外的核心CPI下降0.1个百分点到1.1%,处于较低水平,剔除食品以外的CPI有进一步下降并出现通缩的风险。

数据来源:WIND,交行金研中心

数据来源:WIND,交行金研中心

食品价格同比涨幅回落,供应改善促进食品价格下降。4月份食品价格同比14.8%,比上个月下降3.5个百分点。国内疫情改善以来物流交通逐渐恢复,食品供应改善促进价格下降。气温回升促进蔬菜生产增加,鲜菜价格显著下降,同比-3.7%。猪肉批发价格延续回落趋势,4月下旬降到44元/公斤左右。CPI猪肉价格环比-7.6%,同比涨幅回落19.5个百分点到96.9%。

未来CPI可能降到3%以内。当前食品价格同比涨幅14.8%仍然较高,未来可能持续回落到个位数。猪肉价格是影响食品价格走势的主要因素,目前对CPI同比拉动达到2.4%。随着生猪存栏量逐渐回升带来猪肉供给增加,猪肉价格涨幅将显著收窄。3月末生猪存栏量上升到2.3亿头,同比降幅收窄到14.4%,能繁母猪存栏量上升到2164万头,猪肉供应已经明显改善。当猪肉价格对CPI拉动作用降到2%以内,CPI同比涨幅将很快回到3%以内。随着扩内需措施落地,非食品价格涨幅下降趋势有望逐渐缓解。但是疫情导致旅游、餐饮、住宿、生活服务等消费需求偏弱状况的恢复是个缓慢过程,整体需求偏弱,再加上工业品出厂价格下降,非食品价格可能仍将处于低位。通胀压力已不存在,可能会有通缩风险。

数据来源:WIND,交行金研中心

数据来源:WIND,交行金研中心

PPI降幅进一步扩大,生产类价格降幅较大反映工业企业经营压力加大。4月份PPI同比-3.1%,降幅比上个月扩大1.6个百分点。PPI走低有需求减弱的原因,也有上游初级产品价格下降带来的输入性原因。疫情影响整体需求偏弱,特别是外需减弱预期较强,影响主要工业行业生产预期,产品价格不同程度下。国际原油价格大跌和大宗商品价格下降,带来石油天然气、燃料加工、化工制造业等产品价格显著下降。经过我们对流通中生产资料价格归类测算,除了化工产品、有色金属价格上涨以外,其他7类产品价格全都下跌。在PPI中,生活资料价格同比上涨0.9%,保持小幅上涨势头。生产资料价格同比-4.5%,降幅扩大2.1个百分点。生活资料和生产资料价格涨幅差额扩大到5.4%。生产资料价格降幅显著扩大,表明工业生产企业经营压力可能加大,面临利润收窄压力。

数据来源:WIND,交行金研中心

数据来源:WIND,交行金研中心

近期PPI可能仍将下降,三季度之后有望触底企稳。疫情冲击全球经济放缓,我国制造业出口订单明显减少,制造业在手订单和新出口订单指数降到43.6%、33.5%,分别比上个月下降了2.7、12.9个百分点,特别是新出口订单指数降幅很大。外需减弱将进一步影响工业生产,导致产品价格走低。上游初级产品价格处于低位,不存在输入性抬升工业产品价格的情况。预计近期PPI降幅可能进一步扩大。不过油价和大宗商品价格继续大幅下跌的可能性减小。随着国内稳增长力度加大,基建投资及各类生产逐渐复苏,将缓解外需减弱带来的冲击。在国内积极政策支撑下,叠加全球疫情逐渐得到控制,预计三季度之后PPI可能触底企稳。

数据来源:WIND,交行金研中心

数据来源:WIND,交行金研中心

物价下行显示需求偏弱的现实,扩内需、稳就业、促增长的力度仍需要继续加大。工业通缩压力已经显现,CPI也可能进一步下降。物价下行一方面为逆周期宏观政策调控释放了空间,另一方面需求偏弱又需要宏观政策力度加码。全方面扩内需措施需要加大力度,政策重点聚焦帮扶中小企业渡过难关,促进企业吸纳就业的能力不降低。

(本文作者介绍:交行金研中心副总经理、首席研究员)