孙彬彬:信用事件有何区域性影响?

ink="">

ink="">

摘要:

在回顾了偏尾部地区历史信用事件的区域性影响及后续发展,我们发现地区重大信用事件会或多或少会对区域融资造成影响,如信用债发行收缩、取消发行增加、信用利差走扩、地方债发行利差抬高等,而信用事件的影响程度及持续时间往往是由多重因素决定的:

(1)信用事件本身是否超预期。2016年3月份的东特钢违约以及近期违约的永煤,市场均缺乏足够的预期,故信用事件爆发时对区域融资(乃至全市场)均产生了明显的冲击。

(2)信用事件主体涉及存量债券规模是否较大。2016年东特钢违约涉及债券规模67.3亿元、永煤违约涉及债券规模高达499亿元(含母公司豫能化),故信用事件波及面会较广。

(3)信用事件类型、主体性质也有着较大影响。一般来说,地方国企,尤其是像云煤化、东特钢、永煤这样的大型国企债券违约有较大概率造成区域融资暂停或大面积取消发行的情况;而民企违约、城投非标瑕疵等信用事件是否会对区域债券融资带来增量或系统性负面影响则难以判断。

(4)区域内发债主体分布。像吉林、河南、云南、广西等省份,区域内主要发债主体均为城投平台,故更多情况下,区域内融资受城投再融资政策影响更大,对区域内一般信用事件的反应较小。

(5)事件发生期间整体信用环境。比如2018年下半年城投再融资政策转向后,区域内城投债发行均明显增加,此时很难看出信用事件对区域融资的冲击力度。

(6)违约主体所在区域经济发展情况。比如东北地区长期以来经济增速下滑的现实或也是东特钢违约后区域内融资难以完全恢复的重要原因。

而信用事件发生后,区域后续融资是否能够得到改善在很大程度上取决于信用事件是否得到妥善解决,当然宏观背景同样重要,主要信用状态改善与否和机构下沉与否是网红区域融资能否改善的重要前提,当然即使有恢复,整体融资倾向城投、央企子公司和地方大型国企等。

信用事件有何区域性影响?

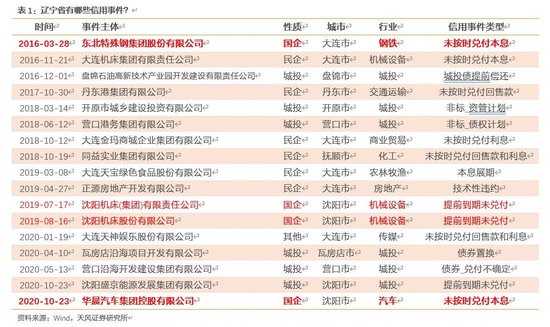

回2020年10月份以来,多起国企违约事件对信用债市场造成严重冲击的同时,违约主体所在区域的公开市场融资也受到不同程度的重创:沈公用、华晨的违约对外部融资渠道本就不畅通的辽宁省无疑是雪上加霜;永煤违约至今,河南省债券发行也几近停滞(仅有一只民企地产债发行)。那么,诸如东北、云南、内蒙古等尾部区域历史上都有哪些信用事件?这些信用事件是否都对区域融资造成一定负面影响?随后的表现又如何?

1、偏尾部地区信用事件区域性影响如何?

1.1辽宁省

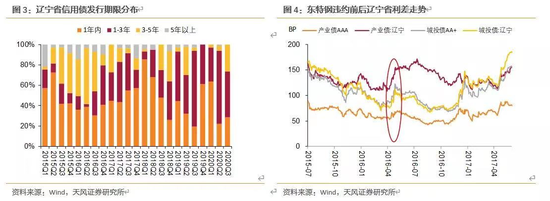

自2016年3月东北特钢发生违约以来,辽宁省各类信用事件频发。从产业类主体来看,既有大连机床、丹东港这样的民企债券发生违约,也有东北特钢、沈阳机床、华晨汽车等在内的地方重要国企相继违约。城投方面,从2016年城投债提前偿还,到2018年以来非标陆续违约,再到2020年的瓦房店债券置换、营口沿海技术性违约、沈公用破产重整等,辽宁省内城投信用事件逐渐从非标、非公开债向公开债演进。

ink="">

ink="">

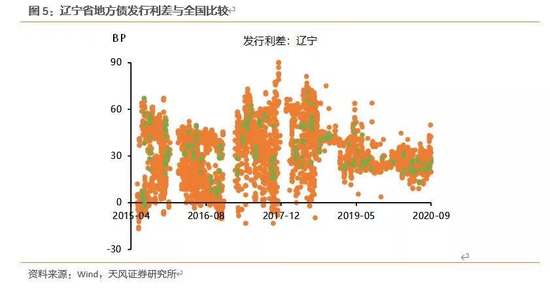

其中东特钢违约对辽宁省信用债发行造成极大且持续的负面影响。(1)东特钢违约后3个月内辽宁省信用债发行锐减(尤其是城投债),净融资也迅速转负(此后辽宁省信用债发行及净融资始终没有恢复到违约前水平);(2)4月辽宁省信用债取消发行规模迅速攀升至126亿,环比增长7.4倍,取消发行债券规模占当月新发行的60%;(3)2016年2季度以后,辽宁省信用债发行期限明显缩短(逐渐集中在3年以内);(4)无论是产业债还是城投债,利差均明显走高。(5)对辽宁省地方债的发行也造成一定冲击,主要体现在2016年2季度,辽宁省地方债发行利差跃居各省之首(辽宁省经济发展失速使得其地方债发行利差前期在较高水平,而东特钢违约使得2季度全国地方债发行利差都有所走高,对辽宁省的冲击最为明显)。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

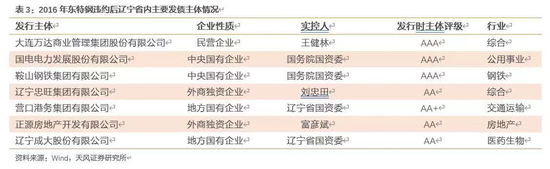

可以看到的是,信用事件冲击下辽宁省信用债发行虽减少但并未完全暂停,那么东特钢违约后,辽宁省还有哪些发债主体?从辽宁省当年发行情况来看:东特钢违约发生于2016年3月底,4月,营口港务、鞍钢集团、国电电力、大连装备、辽宁成大、金财土地房屋投资、大连万达、盘锦水务等企业率先陆续出来发债。随后,大连万达、国电电力、鞍钢、辽宁忠旺等企业全年发行规模较大。

ink="">

ink="">

从这些发债主体来看,既有央企、地方国企,也有民营企业:(1)大连万达为全国性的商业综合经营主体,当年发债规模较高,主要系公司当年以轻资产类型的万达广场开发投资为主,持续推进商业地产业务转型,当时市场评价较高。(2)国电电力与鞍钢均为国务院国资委实际控制下的央企;(3)营口港务、辽宁成大为辽宁省国资委实际控制的地方国企。

ink="">

ink="">

辽宁省在东特钢事件后外部融资迅速恶化,此后,区域内后续融资主要依靠银行贷款;信用债发行始终处于较低水平,且活跃的发行主体仍主要为国电、鞍钢等央企和大连万达等大型民企,产业类及城投主体几乎无新发,信用债净融资也长期为负。

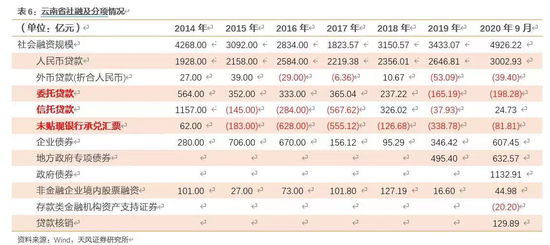

1.2 云南

自2011年6月媒体爆料云南路投在2011年4月份向债权银行发函声称,“即日起,只付息不还本”之后,云南省相继发生多起资产划拨、非标违约等城投风险事件,包括2015年云南煤化发布公告称多起债务违约、2018-2019年间的多起非标违约,此外还有2019年的一期中小企业债违约。

ink="">

ink="">

从历次信用事件对云南省区域融资的影响来看:不同于东特钢对辽宁省融资造成的几乎断层似的重大影响,云南省内信用事件对区域融资的影响是渐进式的,区域融资改善也是渐进式的。

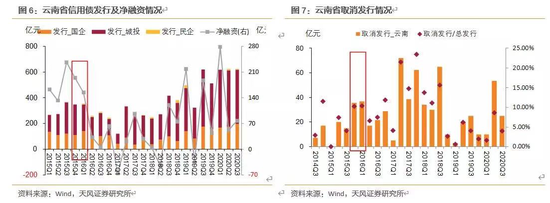

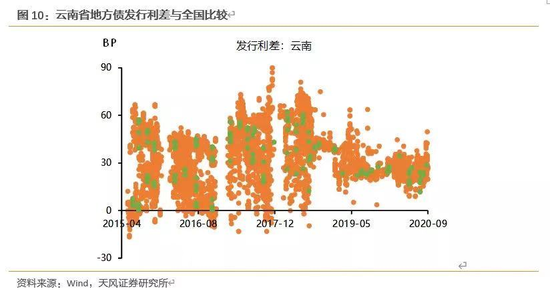

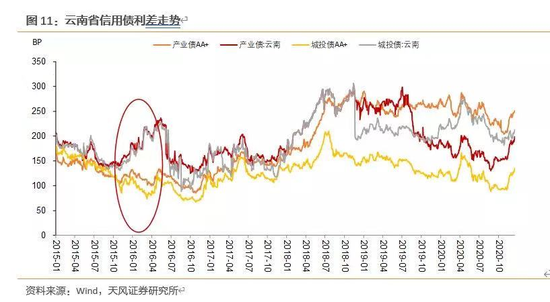

2015年的云煤化债务违约对一级市场发行及二级市场估值均造成一定冲击。(1)2015年4季度及2016年1季度,云南省信用债发行规模虽未明显下降,但净融资水平持续下滑(主要是当时国企产业债净融资下滑所致);(2)取消发行规模也较前期有所增加;(3)产业债及城投债利差在此后近半年时间中不断走高。

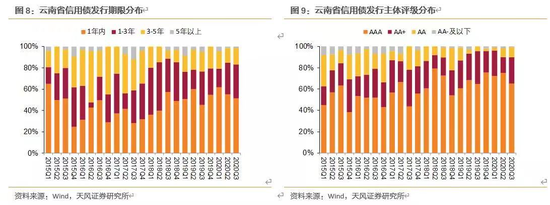

2018-2019年密集的城投非标违约对云南省区域融资的影响更似是“潜移默化”的。(1)从信用债发行期限分布看,2018年以来,云南省信用债发期限也逐渐缩短(3年内占比在80%以上);(2)从发行主体上看,更多的往AAA级主体集中(主要是省级平台,以及区域内的央企),AA及以下主体债券发行渐近暂停。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

此外,从云南省政府近些年表述来看,省政府层面对不同主体的不同债务有着不同的态度。

对与城投主体:2018年云南省的政府工作报告中提到加强政府债务风险防控,明晰债务主体,坚持“谁使用、谁偿还”,“谁家的孩子谁抱走”,省政府不会为州市县政府债务兜底、“埋单”。

对于产业国企:(1)2015年,云南煤化工债务违约后,云南省政府多次组织召开专题会议研究部署云南煤化工改革脱困工作,明确了“债券融资不发生违约、债务不悬空、公司不破产”三个基本原则;(2)2020年永煤事件发酵近1个多月后,云南省国资委牵头召开了重点国有企业投资人交流会,十家国企企业代表进行路演介绍,希望提振市场信心。

从政府对区域内债务风险的态度可以看到,云南省政府力图防止区域内的债券违约事件的发生,但对其他债务(比如非标)的防范相对欠缺。故云南省后续债券市场融资所受影响较小(至少在融资规模上),但委托贷款、信托贷款等非标融资规模逐年减少(这一点也反映在了云南省后续的社融中)。

ink="">

ink="">

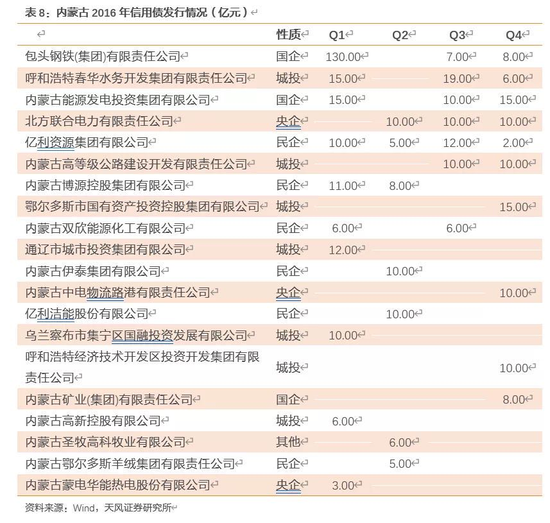

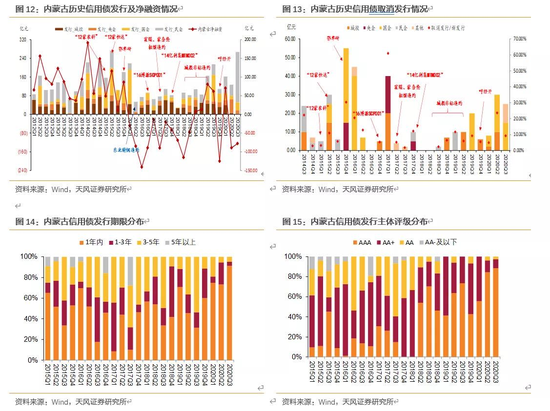

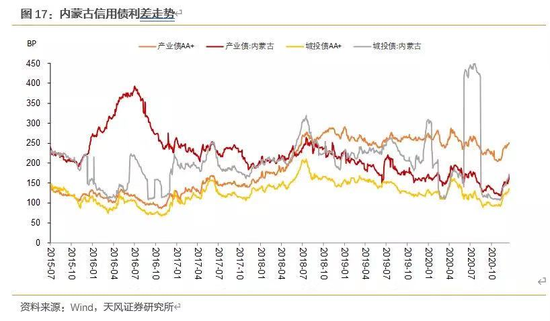

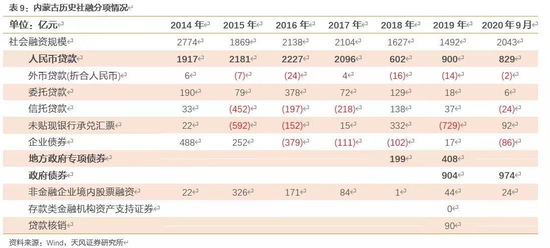

1.3 内蒙古

内蒙古历史信用事件也较多,且具有阶段性特征(逐步从民企向国企、从非标向标债演进):(1)2014年末,东胜城投因对私募债“12蒙恒达”的担保等多重因素被下调评级,鄂尔多斯城投亦被牵连“误伤”,评级展望为“负面”;(2)2015年-2017年间,发生奈伦农、恒达公路、鄂华研、博源、亿利资源等多起民企违约事件;期间,内蒙古地方国企霍煤集团在2016年回售资金筹措困难与债权人达成协议推迟一年回售后仍未能履约,2017年4月构成实质违约;(3)2018-2019年,发生多次非标违约风险事件;(4)2019年末,呼和经开债务到期压力叠加高管异动导致管理混乱等多种因素导致“16呼和经开PPN001”回售资金未能及时到位,成为标债技术性违约的第二单(继17兵团六师SCP001后)。

从历次信用事件对内蒙古区域融资的影响来看:

2016年以前,多起信用事件或是内蒙古区域净融资水平中枢下移的因素之一。2014年2季度,内蒙古区域净融资水平达历史最高位;2015年以来的多起民企违约事件使得区域民企债券发行量显著减少(主要是博源、亿利资源两家民企在2015年3-4季度暂停发行所致),净融资水平也中枢下移(部分也受包钢集团再融资情况影响)。

受东特钢违约影响,2016-2018年包钢集团债券融资几近暂停,是内蒙古信用债发行规模锐减、净融资大幅转负的最主要原因;民企信用事件的影响相对较小。2014年-2016年1季度,包钢集团分别发行信用债100亿、200亿、135亿元;东特钢违约后,同为钢铁企业的包钢集团债券发行也受影响:两年内仅2016年3、4季度各发行1期5亿超短融。这也使得内蒙古地区整体信用债发行量和净融资大幅减少。在此期间,前期大幅举债的博源集团、亿利资源两家民企均发生债券违约事件,后续净融资也有所减少。

ink="">

ink="">

2018年来的城投非标违约及呼经开事件对内蒙古区域融资的负面影响也相对较小。2019年4季度内蒙古信用债净融资大幅下降的原因主要在于:1)3季度包钢钢联(包钢集团子公司)发债势头未延续;2)蒙高路及伊泰煤炭当季债券偿还量较大。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

此外,从内蒙古历史信用债发行与净融资中还可以注意到的是,2018年4季度以来,内蒙古地区信用债发行与净融资规模均有所复苏,除信用环境改善原因外,或也和当地政府对违约企业债务问题化解力度有较大关系(2015年末-2017年间,内蒙古债券违约主体均自行或在地方政府或其他方的帮助下完成兑付):恒达公路在东胜城投的协调和帮助下,将拆债资金打入偿债专户;鄂华研“12鄂华研债”为技术性违约,有鄂尔多斯城建提供全额无条件不可撤销连带责任保证担保;博源集团的30亿元违约债务被资产管理公司信达资产收购,已完成注销;霍煤集团“11霍煤债”在和债权人达成协议的情况下通过自筹资金兑付;奈伦集团“11蒙奈伦债”在内蒙古市政府的要求下进行重组且子公司与部分债权人达成债务重组协议。但从社融情况来看,2015年以后,内蒙古地区的社会融资情况始终没有得到明显改善,主要是地区内新增银行贷款规模大幅下降所致。

ink="">

ink="">

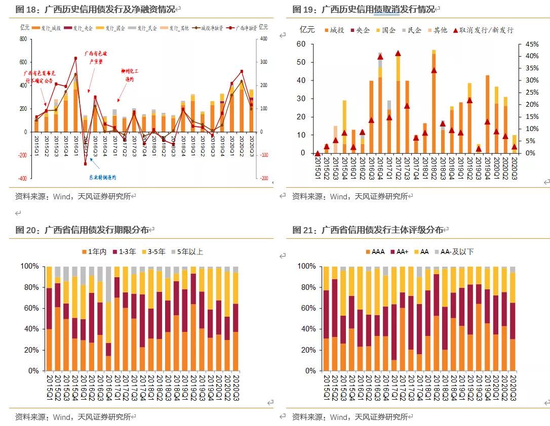

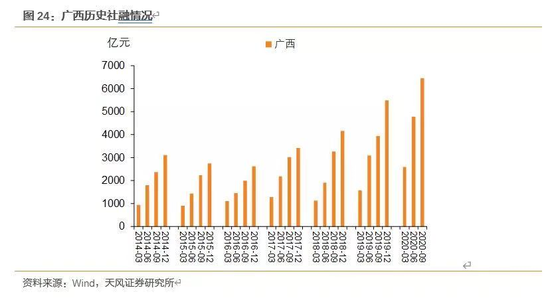

1.4 广西

相较之下,广西省历史公开市场信用事件较少,仅2016-2017年间分别有桂有色、柳化两家国企发生违约:(1)早在2015年6月5日,桂有色便发布公告称,12桂有色MTN1本息偿付存在不确定性(随后又再次发布了正常兑付公告);但由于连续亏损,桂有色已资不抵债,2016年2月22日,桂有色发布公告称已进入破产重组程序,13桂有色PPN001本息到期不能偿付,发生实质性违约。(2)2017年2月,行业不景气、公司存在资金链断裂、担保方无力偿还等多重因素,“11柳化债”回售存在不确定性。

ink="">

ink="">

从历次信用事件对广西区域融资的影响来看:

区域内主要发行主体为城投(以省级及各市本级平台为主)。2015年以来,广西年均城投债发行量占全部信用债发行规模比重接近80%。

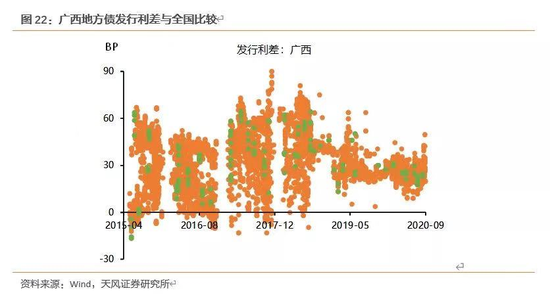

桂有色的破产过程与债券违约时间较长。从2015年6月发布兑付不确定性公告到2016年2月破产重整,桂有色信用事件时间拉长。2015年2季度到2016年1季度,广西信用债发行量以及净融资水平持续增长;2016年2季度,广西信用债发行量锐减更多或和东特钢违约冲击有关;此后,城投再融资政策收紧、信用环境偏紧情况下,广西整体发行规模处于较低水平,直至2018年4季度以后才有所复苏。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

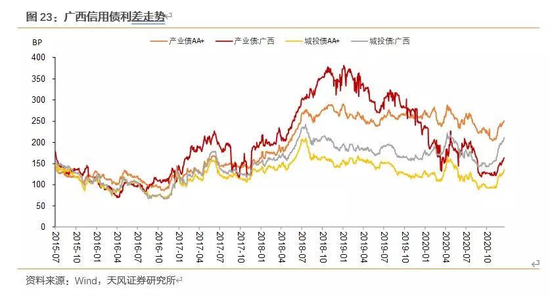

从广西历史社融情况来看,2015-2016年间社融有所减少,2017年之后恢复增长,这主要与城投融资总体恢复和机构信用下沉有关。

ink="">

ink="">

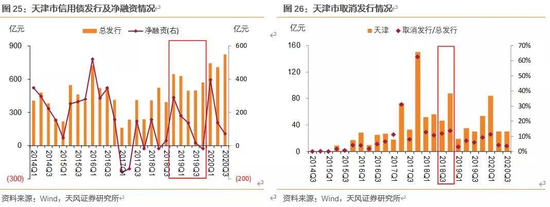

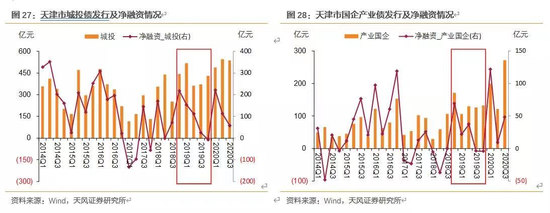

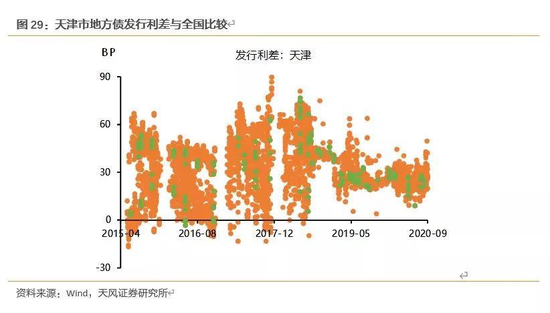

1.5 天津

近年来天津市风险事件频发,从2014、2015年“12津天联”,“12泰亨债”的民企债券违约开始,到滨海新区爆炸(2015年)、渤海钢铁破产(2018年),再到2019年天物集团担保的“18浩通01”未按时兑付利息,出现首次地方国企违约,此后两年间再次爆发多起国企债券违约,涉及天物集团、天房集团等天津市知名国资背景企业,信用违约从民企向国企演进。

2016年以前,天津市债券违约规模都在1亿以下,2020年债券违约规模激增,达到30亿以上,截至目前一共有5起信用债违约事件,且都为地方国企违约。

ink="">

ink="">

上述风险事件中,渤钢破产对天津市区域融资的影响相对较大,且影响较为持续(这其中也有天津市GDP挤水分、区域非标瑕疵不断曝光等因素的影响)。

从天津市历年债券市场净融资来看,2018年以前,天津市债券净融资受风险事件的影响较小(更多的还是和市场有关);2018年8月,渤海钢铁破产后天津市债券净融资开始持续下降(城投债及产业债净融资均有明显下降),到2019年已经降为负值(这期间,天津市GDP挤水分较多、区域内其他信用事件陆续发生也对净融资产生不利影响)。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

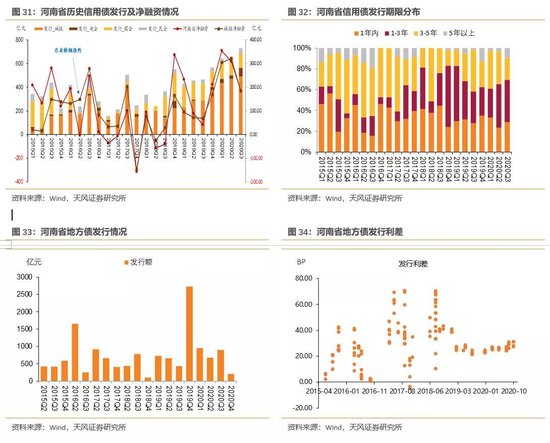

1.6 河南

河南历史信用事件以民企和城投非标居多,永城煤电为省内首个违约的产业类地方国企,且目前来看影响重大。2016年,河南佳源乳业1期私募债未按时兑付本息,构成河南省内首只标债违约;在随后的民企违约潮中,河南众品、辅仁药业等民企相继发生违约;2019年以后,河南省内也发生多起城投非标违约案例。2020年11月10日,在毫无预兆的情况下,永城煤电发布违约公告,成为河南省内首个实质违约的产业类主体。

ink="">

ink="">

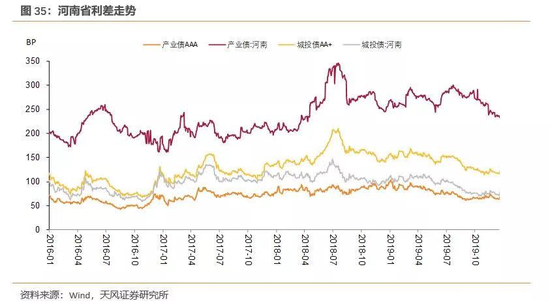

从历次信用事件对河南省区域融资的影响来看:

河南省信用债发行以城投为主体,更多受城投再融资政策影响;永煤违约之前,省内历史信用事件对区域融资的负面影响整体较小。河南省内发债主体集中于城投及地方重要产业国企(永煤、能源化工、平煤神马等),而信用事件多发生于民企和城投非标,所受关注度较低,产生的影响也相对有限(无论是信用债发行规模、期限分布还是估值都没有明显恶化迹象)。不过,东特钢违约也对当时的河南省内融资情况有所冲击:2016年2季度,河南省产业类国企发行量、净融资水平骤降。

ink="">

ink="">

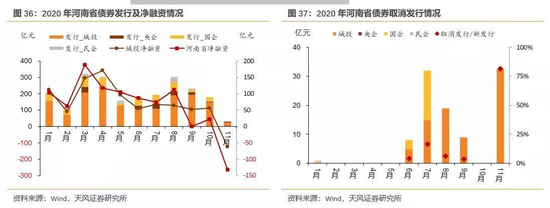

2020年11月10日,永城煤电实质性违约对河南省内融资形成直接冲击,当地企业债券融资几近停摆。(1)11月,河南省当月债券发行量骤降,城投债以及全部信用债净融资水平迅速降为负值;(2)当月取消发行规模也迅速增加,主要集中在AA弱资质城投主体中(事实上,永煤违约之后,河南省仅在次日有一只民企地产债发行,此后再无信用债成功发行);(3)产业债及城投债利差也不断抬升(永煤违约之后,相关债券估值停止,故产业债利差断崖式下降,但此后有明显抬高)。

永煤违约后,事件进展如下:1)11月24日-30日间,公司兑付了部分相关债券50%本金,剩余本金展期;12月16日-18日,公司相继公布称拟转让持有的永城煤电、焦作煤业、鹤壁煤业、河南高速等公司股权,用于缓解公司面临的流动性困难。2)河南省政府也表示,要坚决秉持“零容忍”态度,依法严肃查处各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益,构建良好的金融生态和信用环境。但是市场需要关注行动,永煤违约造成的河南省融资收紧能否改观还有待后续观察。

2、如何看信用事件的区域性影响?

在回顾了偏尾部地区历史信用事件的区域性影响及后续发展,我们发现地区重大信用事件会或多或少会对区域融资造成影响,如信用债发行收缩、取消发行增加、信用利差走扩、地方债发行利差抬高等,而信用事件的影响程度及持续时间往往是由多重因素决定的:

(1)信用事件本身是否超预期。2016年3月份的东特钢违约以及近期违约的永煤,市场均缺乏足够的预期,故信用事件爆发时对区域融资(乃至全市场)均产生了明显的冲击。

(2)信用事件主体涉及存量债券规模是否较大。2016年东特钢违约涉及债券规模67.3亿元、永煤违约涉及债券规模高达499亿元(含母公司豫能化),故信用事件波及面会较广。

(3)信用事件类型、主体性质也有着较大影响。一般来说,地方国企,尤其是像云煤化、东特钢、永煤这样的大型国企债券违约有较大概率造成区域融资暂停或大面积取消发行的情况;而民企违约、城投非标瑕疵等信用事件是否会对区域债券融资带来增量或系统性负面影响则难以判断。

(4)区域内发债主体分布。像吉林、河南、云南、广西等省份,区域内主要发债主体均为城投平台,故更多情况下,区域内融资受城投再融资政策影响更大,对区域内一般信用事件的反应较小。

(5)事件发生期间整体信用环境。比如2018年下半年城投再融资政策转向后,区域内城投债发行均明显增加,此时很难看出信用事件对区域融资的冲击力度。

(6)违约主体所在区域经济发展情况。比如东北地区长期以来经济增速下滑的现实或也是东特钢违约后区域内融资难以完全恢复的重要原因。

而信用事件发生后,区域后续融资是否能够得到改善在很大程度上取决于信用事件是否得到妥善解决,当然宏观背景同样重要,主要信用状态改善与否和机构下沉与否是网红区域融资能否改善的重要前提,当然即使有恢复,整体融资倾向城投、央企子公司和地方大型国企等。

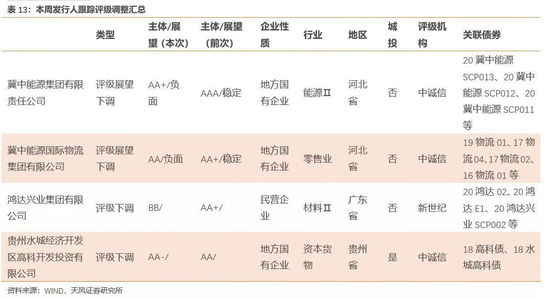

信用评级调整回顾

本周4家发行人及其发行债券发生跟踪评级调整,4家下调。本周评级一次性下调超过一级的发行主体:鸿达兴业集团有限公司。

ink="">

ink="">

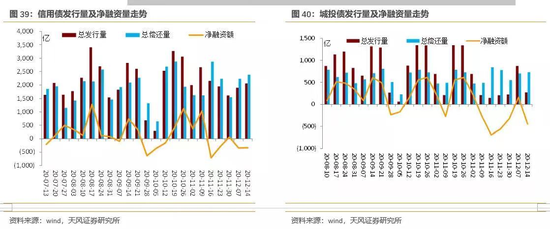

一级市场:发行量较上周小幅上升,发行利率整体下行

1. 发行规模

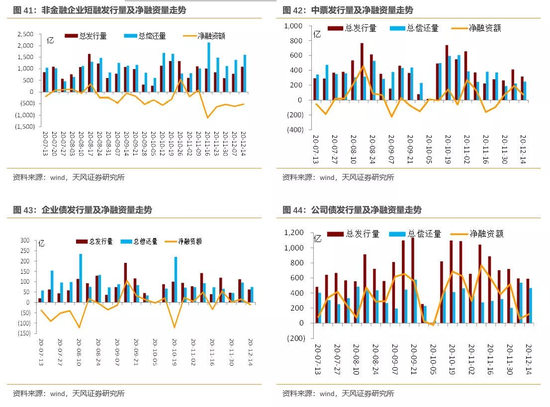

本周非金融企业短融、中票、企业债和公司债合计发行约2056.03亿元,总发行量较上周小幅提升,偿还规模约2391.8亿元,净融资额约-335.77亿元;其中,城投债(中债标准)发行275.8亿元,偿还规模约723.32亿元,净融资额约-447.52亿元。

信用债的单周发行量小幅上升,净融资额持平。短融发行量较上周大幅上升,总偿还量较上周小幅上升,净融资额小幅上升;中票发行量较上周小幅上升,总偿还量较上周大幅下降,净融资额大幅下降;公司债发行量较上周小幅下降,总偿还量大幅下降,净融资额小幅上升;企业债发行量较上周大幅下降,总偿还量小幅下降,净融资额大幅下降。

ink="">

ink="">

具体来看,一般短融和超短融发行1088.8亿元,偿还1604.4亿元,净融资额-515.6亿元;中票发行316.5亿元,偿还246.4亿元,净融资额70.1亿元。上周企业债合计发行62.4亿元,偿还74.057亿元,净融资额-11.65亿元;公司债合计发行588.33亿元,偿还466.95亿元,净融资额121.38亿元。

ink="">

ink="">

2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下降,各等级变动幅度在-12-6BP。具体来看,1年期各等级变动0--2BP;3年期各等级变动-2-6BP;5年期各等级变动-4-3BP;7年期各等级变动-8--1BP;10年期及以上各等级变动-12-5BP。

ink="">

ink="">

二级市场:成交量小幅下降,收益率整体下行

银行间和交易所信用债合计成交4725.13亿元,总成交量相比前期小幅下降。分类别看,银行间短融、中票和企业债分别成交1958.73亿元、2350.27亿元、271.43亿元,交易所公司债和企业债分别成交141.78亿元和2.92亿元。

1. 银行间市场

ink="">

ink="">

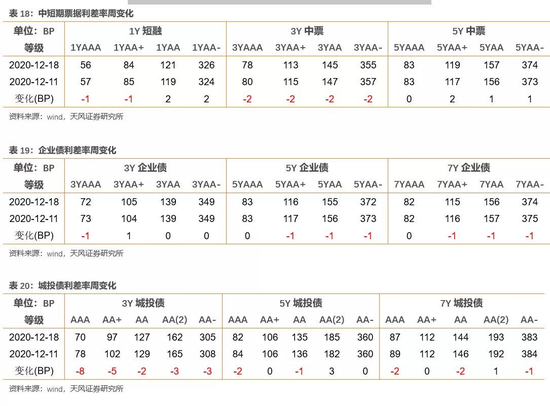

利率品现券收益率整体下行;信用债收益率整体缩小;信用利差整体缩小;各类信用等级利差整体扩大。

利率品现券收益率整体下行。具体来看,国债收益率曲线1年期下行10BP至2.73%水平,3年期下行4BP至2.96%水平,5年期下行3BP至3.11%水平,7年期下行2BP至3.28%水平,10年期下行1BP至3.29%水平。国开债收益率曲线1年期下行9BP至2.83%水平,3年期下行8BP至3.15%水平,5年期下行4BP至3.4%水平,7年期下行2BP至3.5%水平,10年期下行5BP至3.67%水平。

信用债收益率整体缩小。具体来看,中短期票据收益率曲线1年期各等级收益率下行6-11BP,3年期各等级收益率下行3-5BP,5年期各等级收益率上行0-2BP;企业债收益率曲线3年期各等级收益率变动-1-1BP,5年期各等级收益率上行0-1BP,7年期各等级收益率下行0-1BP;城投债收益率曲线3年期各等级收益率下行1-8BP,5年期各等级收益率变动-1-4BP,7年期各等级收益率变动-2-1BP。

ink="">

ink="">

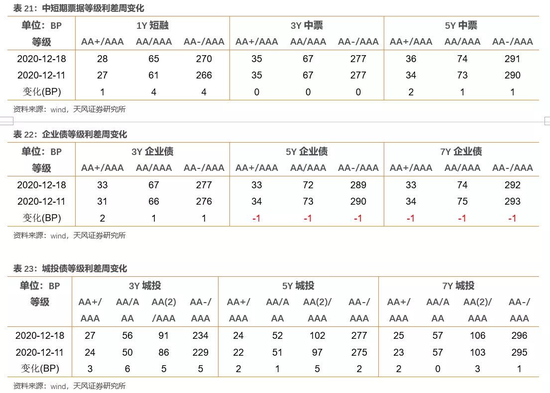

信用利差整体缩小。具体来看,中短期票据收益率曲线1年期各等级信用利差变动-1-2BP,3年期各等级信用利差均缩小-2BP,5年期各等级信用利差扩大0-2BP;企业债收益率曲线3年期各等级信用利差变动-1-1BP,5年期各等级信用利差缩小0-1BP,7年期各等级信用利差缩小0-1BP;城投债收益率曲线3年期各等级信用利差缩小2-8BP,5年期各等级信用利差变动-2-3BP,7年期各等级信用利差变动-2-1BP。

ink="">

ink="">

各类信用等级利差整体扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大1-4BP,3年期等级利差不变,5年期等级利差扩大1-2BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大1-2BP,5年期等级利差均缩小1BP,7年期等级利差均缩小1BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大3-6BP,5年期等级利差扩大1-5BP,7年期等级利差扩大0-3BP。

ink="">

ink="">

2. 交易所市场

交易所公司债市场和企业债市场交易活跃度有所上升。企业债净价上涨家数小于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨120只,净价下跌201只;公司债净价上涨143只,净价下跌169只。

ink="">

ink="">

附录

ink="">

ink="">