滕泰:2021,从提振传统需求到创造新需求

当前,消费需求疲软已经成为影响中国经济复苏进程、影响畅通国内大循环的重要因素,以往采取的传统需求管理措施,已经不足以激发中国经济巨大的内需潜力。此时,无论是需求侧改革还是需求侧管理,都要通过深化改革提振传统需求,还要探索新方法,创造新需求。

激发消费需求潜力是畅通大循环的关键

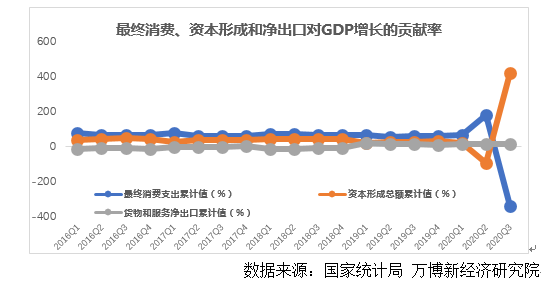

当前,中国消费需求不足的现象值得高度重视。2020年,受到新冠疫情冲击,中国消费负增长已成定局,这是改革开放四十年以来的第一次;2020年前三季度,投资对GDP贡献422.5%、出口贡献14.6%、消费贡献-337.1%,中国经济增长结构被大幅扭曲。在2020年超低基数的基础上,2021年就算消费同比增长15%,实际也只相当于没疫情情况下增长3%。

导致消费需求下降的不仅是疫情冲击,2008年以后中国的消费增速就进入缓慢下行的通道,从社会消费品零售总额当月同比增速来看,从最高点的23.3%逐步下降到10%以下,疫情前的2019年一度跌至7.2%的低位。可以设想,即使没有2020年的疫情冲击,中国消费需求的增速仍将逐渐下行,其背后有着深刻的结构性原因。

消费需求增速持续下行,不仅延缓了中国经济从疫情冲击中复苏的步伐,也是关系到十四五期间能否创通国内大循环的关键问题。从中长期来看,自2008年以来我国出口增速逐渐放缓,2015年以来贸易顺差逐年下降,因此国际市场的相对萎缩必须由国内市场的增长来弥补。与此同时,我国的快速工业化和城镇化的高峰阶段已过,可以带来有效回报的可投资项目大幅减少,通过积极财政政策来实现投资需求的大幅增长也不可持续。在这样的背景下,畅通国内大循环的关键必然是靠激发中国巨大的消费增长潜力。

中国消费市场规模潜力能否承担起经济增长值引擎的重任呢?首先,中国消费市场规模巨大,2019年按可比汇率计算中国社会商品零售总额约5.55万亿美元,同期美国为6万亿美元。同时,消费长期增长潜力巨大,现有4亿人的中等收入群体,长期增长有望达到7亿。可见中国消费市场的规模潜力是足够支撑经济持续稳定增长的,但是目前中国的消费需求受到几方面深层次因素的影响和压制,所以出现了一段时间以来的增速持续下行。只要找到影响消费能力、消费意愿和消费结构的深层次真正原因,激发新供给,创造新需求,就能使中国消费市场的主引擎升级启动。

消费需求疲软的深层次原因

影响消费需求增长的深层次、结构性原因,主要有以下几个方面:

首先,居民可支配收入增长放缓。数据显示,1-9月全国居民人均名义可支配收入同比增长3.9%,扣除价格影响因素只增长了增长0.6%;从城镇居民人均可支配收入的季度增速来看,受新冠肺炎疫情影响,2020年前三季度分别为-3.9%、-2.0%和-0.3%,虽然呈现出逐季恢复的态势,但是与-6.8%、3.2%、4.9%的GDP恢复速度相比,则明显落后。需要重视的是,城镇居民收入在2018-2019年实际上已经呈现出下行的趋势,2018年基本上还在“6”区间,2019年各季度则为5.9%、5.7%、5.4%和5.0%。

其次,居民住房开支过大,挤占了消费能力。根据中国人民银行调查统计司的数据, 2019年中国城镇居民家庭房贷占家庭总负债的75.9%。央行发布的《中国金融稳定报告2019》显示, 2018年,住户部门债务收入比为99.9%,同比上升6.5个百分点。其中,房贷收入比(个人住房贷款余额/可支配收入)为47.4%,较上年上升3.7个百分点。过高的住房开支挤占了消费能力,加上子女教育、养老、医疗等刚性开支,居民手中真正的可支配收入占比更少。

第三,储蓄率上升,显示边际消费倾向降低。2019年底居民存款81.3万亿;2020年9月底居民储蓄91.25万亿,同比增长13.9%,可以看出疫情后人们的储蓄意愿明显上升。

第四,传统产品基本普及,消费空白点基本消灭。当前,中国的快速工业化和城镇化阶段的高峰已过,全国范围的脱贫攻坚也已经取得关键性成果,一般衣食、家用电器等传统需求的提升空间有限。例如,中国汽车的保有量已达2.75亿辆,总体水平与美国相当;截至2019年底,移动电话用户普及率达114.4部/百人,也就是说每人平均拥有1.14部手机;在一二级城市,彩电、空调户均拥有率远超100%,冰箱、洗衣机户均拥有率接近100%。在三四级市场,除厨电之外,其他大家电产品普及率多在70%以上。

第五,5G、新能源车等新供给的需求创造能力尚未进入爆发性增长阶段。2010年以来的消费需求增长在很大程度上是以智能手机为核心的一轮新供给创造的。在乔布斯创造iPhone之前,世界对它的需求是零。iPhone诞生以后,不仅智能手机本身创造巨大的需求,围绕智能手机也创造出了云计算、大数据、APP软件繁荣的网络生态和庞大的智能办公、影音欣赏、金融投资、生活服务等需求。随着4G网络在全球普及,这一轮新供给已经逐步进入成熟阶段,而5G、物联网、新能源车、人工智能等新供给正处于形成和扩张阶段,其需求创造能力正在发酵,还没有进入爆发性增长阶段。

既要提振传统消费需求,又要创造新需求

从生产角度,需求侧改革自然是强调“供给创造需求”,中国消费市场上目前存在的一个现象是,国内市场的产品在研发、设计、品牌、质量等方面还是与出口产品有较大差距,由此产生了很大的“海淘”需求,实际上消费者花钱买回来的还是“中国制造”。因此,继续提升国内市场的研发、设计、品牌、质量水平,不断能满足消费者日益升级的需求,还有巨大的新需求创造空间。

从分配层面,要通过收入分配体制改革,不断提高居民可支配收入。在一次分配方面,当前收入分配的一个堵点就是,土地、金融等要素部门在人为制造稀缺的基础上,形成了超额稀缺要素报酬,实际上是对劳动、技术、管理等要素的挤占。因此,提高居民可支配收入,就是要将这部分超额稀缺要素报酬,如过高的土地收入、金融部门的收入降下来,让劳动、技术、管理等要素获得公平的市场定价。在再分配方面,要让转移支付资金在保证基层运转的同时,提高转移支付的造血功能。在三次分配方面,要从制度上完善慈善捐赠对社会事业的支持体系,在一般形式的助贫、助老等慈善活动之外,形成完整的民间社区服务、民间学术研究、民间科技法律推广等组织生态,扩大第三次分配的规模,提升第三次分配的绩效。同时,政府应当继续探讨减税降费的空间和政策,将培育和扩大税基作为财政收入增长的长期动力。

当前,有学者提出将流通环节作为扩大消费的主要抓手和发力点,这实际上存在着一定程度的“本末倒置”。经过改革开放以后40年的发展,中国的消费品市场(流通环节)已经高度市场化,而且经过了数轮产业组织形态的迭代,其组织和流通效率可以说在全球前列,中国的流通环节不是扩大消费需求畅通内循环的堵点,恰恰相反,零售等行业的不景气只是消费不足的表现和消费低增长的结果。在居民可支配收入没有明显增长,收入预期持续下降甚至恶化的情况下,试图通过在市场化程度已经很高的流通环节发力来拉动消费,虽然也不会全无所作为,但预期效果不会太明显。因此,不仅在流通环节由政府出手进行仓储等基础设施建设的现实需求并不迫切,政府出面来推动打折等促销活动也不是促消费的根本办法,至于政府来组织新的国有流通机构用不公平的机制参与市场活动,反而有可能是对竞争秩序的破坏。政府需要做的就是为流通企业创造良好的营商环境,减少对企业不必要的干预和检查,降低用地、用电、用工的成本,这是畅通流通环节的关键所在。

在消费环节上,关键是创造新需求。一方面,人民群众对美好生活的向往,实际上指明了消费升级的方向。当前,欧美市场上的很多优质产品,往往都是中国造,而国内消费者能够买到的无论是工业品还是服务,与欧美发达国家的水平相比都存在较大差距。这就说明,中国的供给能力已经可以在很大程度上提升国内的供给质量和水平,但是因为市场区隔、标准差异等方面的原因,导致国内产品和服务仍在较低水平上竞争,却不能满足消费者已经提升的需求,近年来庞大的“海淘”贸易量就是证明。因此,通过提升标准、打通渠道,引领国内产品和服务瞄准升级的消费需求,一定能创造出很大的新需求,这就是让老树发出了新芽,开出了新花。另一方面,在软价值制造业、知识产业、文化娱乐产业、信息产业、新金融业和高端服务业等以满足人们的精神需求和美好生活需要的新领域中,“供给创造需求”的法则将发挥主导性作用。当前,5G、新能源车等领域已经逐渐出现了新供给扩张的态势,以新一代移动互联网、全电化新能源以及智能化驾驶等技术为基础,我们的生活方式将被极大地改变,巨大的新需求正在被创造出来。例如,2019年,全国移动互联网接入流量消费达1220亿GB,比2018年增长71.6%;今年1-11月,中国5G手机累计出货量为1.44亿部,占到同期手机出货总量的51.25%;截至9月底,中国5G用户数已超过1.2亿,近几个月的单月用户增量都超过1000万;11月,中国新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%,等等。

总之,扩大传统消费需求的改革措施,可以涉及生产、分配、流通、消费的方方面面,但核心还是要找到新办法、创造出新需求!新供给要创造新需求,传统产业也要通过升级产品、创造新需求——不论是需求侧改革,还是需求侧管理,都要让新树开花,还要让老树发新芽。