连平:2021年房企融资压力问题分析

当前,房地产融资政策趋向收紧,从需求端到供给端,从各融资渠道分项收紧到总量把控,其重点是控制房企有息负债增速。银行借款、债券、非标等融资渠道持续收窄,房企现金流不得不更多依赖销售回款。

ink="">

ink="">

销售回款与房价关系如何?“三道红线”所隐含的有息负债整体增速上限是多少?“三道红线”下房企现金流压力如何?银行借款、债券、非标各融资渠道到期偿还压力又会怎样?如何平衡好有息负债增速与销售回款增速的关系?等等问题,市场十分关注。

一、实施“三道红线”之两大必要性

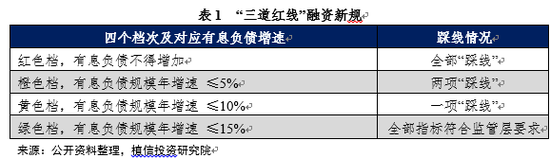

“三道红线”具体为红线一:剔除预收款后的资产负债率大于70%;红线二:净负债率大于100%;红线三:现金短债比小于1倍。根据“三道红线”触线情况不同,试点房地产企业分为“红、橙、黄、绿”四档。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。即如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”, 有息负债规模年增速不得超过15%。

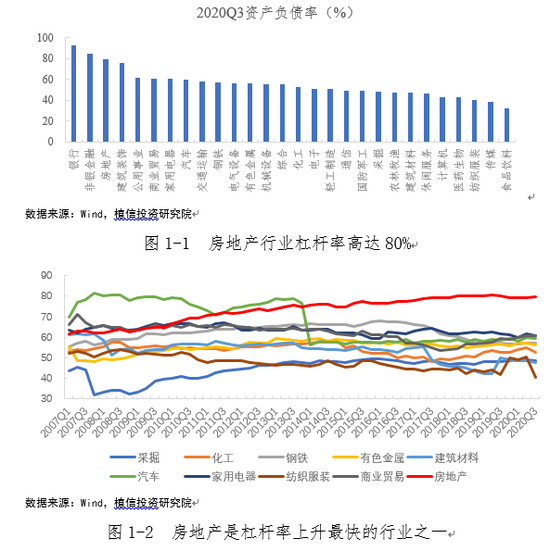

如果房企严格执行“三道红线”监管要求,那么房企有息负债增速最高也只能为15%。出台如此严格的房企融资政策,主要基于两方面因素:一是房地产行业杠杆率偏高,高达80%,也是杠杆率上升最快的行业之一。房企的高杠杆率易引发市场较大的波动,一旦融资规模快速收紧可能导致部分杠杆率较高且资金周转能力较弱的房企出现现金流断裂的风险,可能引发房企与银行、信托、第三方财富等相关联机构和债券市场的交叉违约,进而产生较大的市场波动和金融风险。

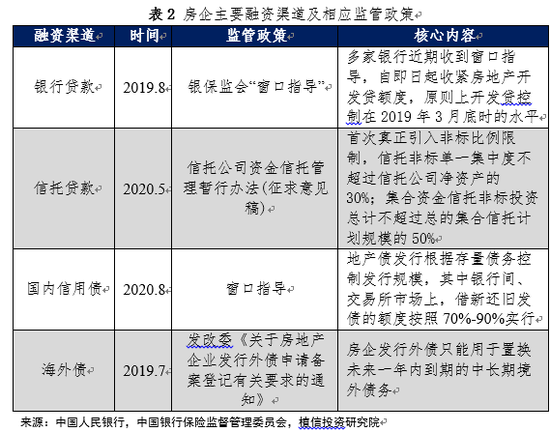

二是当下从风险防范化解的角度对房企有息负债增速进行总体把控,显得很有必要。以往房价涨幅较大的部分城市陆续出台严格的限购政策,是从需求侧进行调控。2019年以来监管再度收紧融资、着手控制房企有息负债规模,则是从供给端进行调控。房企融资包括有息负债融资和无息负债融资。无息负债融资主要包括股权融资、合作开发、销售回款以及应付账款等。其中2010年暂停IPO、2016暂停定增,房企股权融资基本停滞。因此,控制有息负债规模无疑是监管的重中之重。有息负债融资方式主要有三种:银行贷款、发行债券(国内+境外),其他融资(信托贷款+民间借贷)。

为了控制有息负债规模,监管者从供给端对其主要融资渠道分项一一进行收紧(如下表所示)。

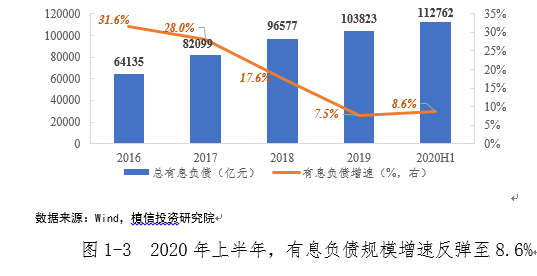

虽然监管者针对房企各种主要融资渠道分项分别出台了严格的限制,但是2020年上半年,有息负债增速仍是出现一定程度的反弹。这说明仅仅控制各个融资渠道分项并不能完全降低有息负债整体增速,因此从总量角度把控房企整体有息负债增速就显得尤为必要,这也是出台“三道红线”融资新规的迫切性之一。数据显示,截止2020年6月底,发债房企总有息负债规模为11.3万亿,较19年底增长8.6%,增速出现反弹。

二、“三道红线”下房企融资压力评估

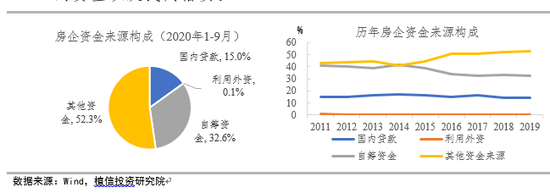

在降低房企杠杆率的同时,应综合考量房企的融资压力,平衡好行业金融风险与稳健运行。“三道红线”下,评估房企融资压力应重点关注有息负债与销售回款这两部分。主要基于两点理由:一是“三道红线”监管的重点在于控制有息负债增速,房企有息负债增速不得超过15%;二是银行贷款、债融、非标等融资渠道持续收紧,使得房企现金流更多依赖销售回款,且销售回款占据房企资金来源一半左右。其他资金主要由三部分组成:定金及预收款、个人按揭贷款以及其他到位资金。其中定金及预收款、个人按揭贷款其资金都来源于销售回款,销售回款占其他资金来源94%左右。国内贷款主要包括银行贷款与非银贷款(信托贷款),自筹资金主要涉及信用债、信托、私募基金等投入的股权资金或明股实债的资金以及民间借贷。

图2-1 销售回款在房企资金来源中占比在一半左右

图2-1 销售回款在房企资金来源中占比在一半左右

因此,评估“三道红线”对房企现金流压力的主要思路是:通过有息负债增速与销售回款增速的相对变化来反映房企现金流缺口大小。具体而言,主要可以分三种情形:情形一:当有息负债增速下降导致的资金缺口,可以通过销售回款增速的提升来弥补,此时房企资金维持相对平衡状态;情形二:当销售回款增速的提升不能弥补有息负债增速下降,此时房企现金流面临一定风险,风险大小取决于现金流缺口大小;情形三:当有息负债增速与销售回款增速同时下降时,整个房地产行业面临资金链断裂的风险较大,二者下降的幅度越大,其风险也就越大。在严控有息负债增速的背景下,销售回款的增速就显得尤为重要。

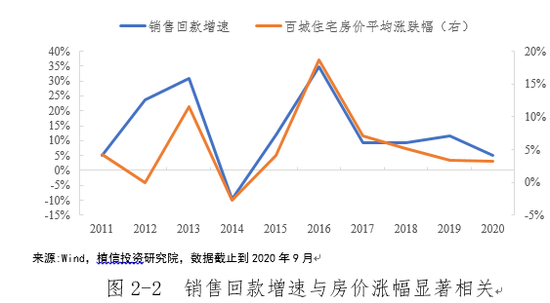

2.1. 销售回款增速与房价涨幅显著相关

从过去历史经验来看,销售回款增速与房价涨幅高度相关(见下图)。但2019年两者走势出现一定分化,房价涨幅回落而销售回款增速上升。其主要原因可能是2019年房地产融资政策收紧下,房企主动通过以价换量的方式快速回笼资金。但在市场趋势影响下,销售回款增速仍将受房价涨幅影响。未来在“房住不炒”的大环境下,房价涨幅将受限,进而将制约销售回款增速。2020年1-9月房价涨幅回落至3.3%,销售回款增速也从11.7%回落至4.9%。

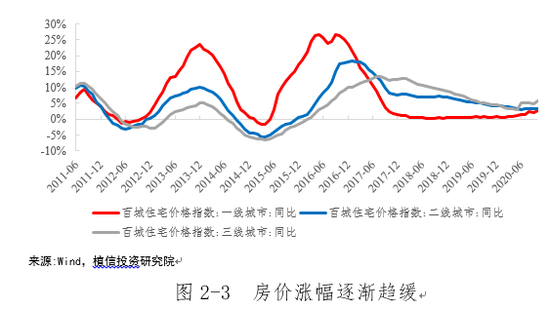

从百城住宅价格指数看,截止2020年10月,2020年一线与三线房价增速出现小幅上扬,二线房价增速继续回落。部分城市房价增速有所放缓,主因是地方政府住房调控政策趋紧。近两个月银保监会针对违规信贷资金相关商业银行陆续开出罚单,其中大部分贷款涉及房地产领域,监管机构对违规涉房贷款调查和处罚力度正在不断加大。同时,针对重点城市房价上涨过快的问题,自7月开始已经累计有超过30个城市纷纷出台调控政策,为楼市降温。其实,从2018年以来,各线城市房价增速均在放缓。一线城市房价自2018年开始涨速归零,二三线城市增速均呈现逐渐放缓的趋势,目前同比已经降至5%左右。

展望未来,在“房住不炒”和棚改退潮的背景下,各线城市房价增速或将继续放缓。具体而言,一线城市房价已经处于较高水平,很难在政策上做出放松,后续上涨空间有限。二线楼市仍将是结构分化行情,而低线城市受棚改退潮的影响,前期透支的需求可能导致三四线城市房价增速大概率放缓。因此,未来房地产销售回款增速并不容乐观,特别是三四线房企销售回款增速面临更大的压力。

2.2. “三道红线”隐含发债房企有息负债整体增速要求

根据Wind数据,对全市场有2020年中报数据的发债房企进行估算,若“三道红线”全面执行,332家发债房企有息负债整体增速不能超过6.9%。测算思路主要分两步:第一步,根据“三道红线”要求将332家发债房企分为“红、橙、黄、绿”四档;第二步,以房企有息负债规模占比为权重,结合各档位监管要求上限,计算出发债房企整体有息负债增速要求。即:

(其中,绿档对应上限为15%,黄档对应上限为10%,橙档对应上限为5%,红档对应上限为0)。

相对于2019年底,2020年上半年发债房企有息负债增速已经高达8.6%,规模为11.3万亿,与监管要求的有息负债增速上限6.9%仍有1.7%的下降空间。如果“三道红线”全面施行,站在2020年上半年时点,发债房企有息负债规模可能少增1900亿左右。

2.3. 开发贷增速仍有下行空间

2019年年报有20家房企公布其融资结构(见附件)。这20家房企融资主要以银行借款为主,平均占比为50.9%,其次是债券融资,平均占比29.6%。值得一提的是其他融资借款,平均占比19.5%,主要为非标融资,其特点为融资成本最高,民企占比较高。非标融资占比越高,说明该房企通过融资成本更低的银行借款和发债途径进行融资比较困难。一旦非标融资政策收紧,该类房企所受影响会相对较大。需要注意的是,这20家房企均为上市企业,规模实力排在行业前列,因此,相对于行业平均水平,银行借款占比可能偏高。

银行借款融资成本较信用债和非标融资要低,其中以开发贷款为主。近十年来房地产开发贷余额整体呈逐步上升态势,但2019年增速出现明显回落。其主要原因是2019年8月,银保监会“窗口指导”,自8月29日起收紧房地产开发贷额度,原则上开发贷控制在2019年3月底时的水平。2019年同比增速从22.8%回落至10.1%,2020一季度同比增速继续降至9.6%,虽然这一趋势与房地产开房贷监管不断趋紧相符合,但其仍高于6.9%的整体有息负债增速监管要求,仍有一定下行空间。

展望未来,房地产开发贷增速仍将呈现逐步回落态势。其一,从经济高质量发展角度而言,未来实体经济的增长动能将更多依靠高技术制造业,而逐渐降低对房地产的依赖,直接融资比例将不断提高,同时信贷资源也将更多地流向制造业、中小微企业以及普惠金融等领域。其二,从监管的角度而言,“三道红线”倒逼房企降杠杆,房地产贷款增速可能进一步降低。2020年9月,银保监会启动了对城市房地产贷款的专项检查,并整治其中的金融乱象。近期,多家商业银行也表示,四季度房地产开发贷呈现收紧趋势,对房地产开发贷试行限额管理,中小房企获取银行开发贷将变得更难。

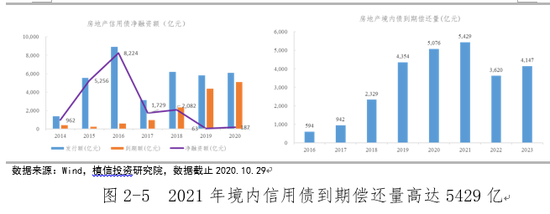

2.4. 2021年境内外信用债到期偿还压力较大

对于境内信用债融资而言,2014年以来,房企信用债净融资额不断攀升,2016年达到峰值8224亿元。2019年融资收紧以来,2019、2020年净融资都处于非常低的水平,基本上符合监管借新还旧的要求。2016年以来房企发债高峰期发行的境内信用债将集中在2019-2021年到期。其中,2021年到期的境内信用债规模创历史新高约为5429亿元,相比2020年到期量多增353亿元,到期偿还压力较大。2020年8月,监管拟进一步收紧房地产公司发债融资,地产债发行根据存量债务控制发行规模,境内借新还旧发债的额度按照70%-90%实行,具体比例会根据发行主体单笔单议进行确认。假设打折幅度按平均80%计算,则2021年房企通过信用债融资额将减少1086(5429*0.2)亿元。经测算,2020年8-12月,房企通过信用债融资额减少607亿。

2016年以来房企海外发债规模不断上升,2019年发行 5275亿元海外债。2019年,发改委发布778号文,房地产企业发行境外债只能用于置换未来一年内到期的中长期境外债务。叠加疫情冲击影响,2020年房企海外债发行降低较多,截至2020年10月底,房企海外债发债规模为3755亿元。

2017年以来房企发债高峰期发行的海外债将集中在 2020-2023年到期。其中,2021年到期的海外债规模创历史新高约为3509亿元,相比2020年到期量多增1149亿元,到期偿还压力也较大。

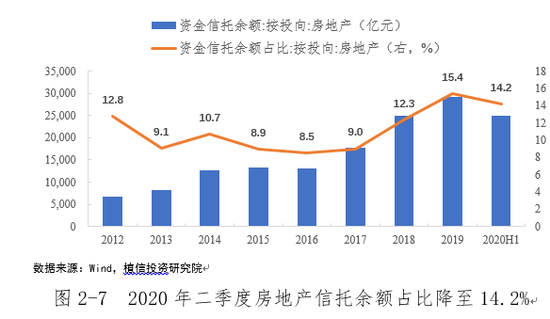

房地产非标融资中主要是信托贷款,后者到期偿还压力最大在2020年,2021年将有所缓和。信托贷款是今年监管的重中之重,2020年5月8日,银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》,首次真正引入非标比例限制,信托非标单一集中度不超过信托公司净资产的30%;集合资金信托非标投资总计不超过总的集合信托计划规模的50%。截至2020年二季度末,房地产信托余额为2.5万亿元,同比下降14.7%,较一季度末下降3.1%。房地产信托占比也逐渐下降,从2019年四季度末占比15.1%,降至2020年二季度末的14.2%。

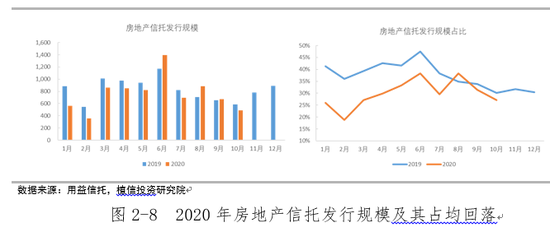

据统计,2018至2019上半年新成立信托中平均40%以上投向为房地产,2019年6月一度达到48%。随着监管对房地产信托融资的趋紧,这一数字在今年10月已降至27.1%左右。而且10月68家信托公司共发行278只490.3亿元房地产信托产品,相较9月444只673.6亿元的融资规模,锐减27.2%。今年1-10月,房地产集合信托发行规模同比下滑8.4%,压降效果非常明显。

信托贷款的期限主要以1年和1.5年为主,2019年信托贷款发行高峰期将集中在 2020-2021年到期。未来一年集合信托到期规模压力最大月份在2020年12月,到期规模高达4714亿元。2019年以来,房地产信托发行规模平均占比约35%,假设房地产信托到期规模占比也为35%,则2020年12月房地产信托到期规模约为1650亿,2021年1-6月房地产信托到期规模约为3726亿,同比增加250亿。2020年1-10月,房地产信托发行规模减少709亿,叠加信托期限较短,2021年到期压力会有所缓和。经估算,2020年下半年,房地产信托到期规模多增453((12899-11606)*0.35)亿元。2020年7-10月,房地产信托发行规模减少26亿元。假设2020年11-12月信托发行规模同比保持不变,则下半年房企通过信托融资减少479亿元。

综上所述,“三道红线”隐含要求发债房企有息负债整体增速不能超过6.9%。若“三道红线”全面推进,站在2020年年中时间点,则发债房企有息负债规模应少增1900亿左右。经估算,信托渠道融资额2020年下半年已减少479亿元;境内发债渠道融资额2020年8-12月已减少607亿,2021年预计将减少1086亿元。假设房地产开发贷增速继续保持平稳,那么今年下半年+明年全年,通过信托与发债融资收紧可使房企有息负债规模少增2172(479+607+1086)亿元。从总量的角度而言,若保持目前政策的延续性,到2021年底,发债房企有息负债规模少增1900亿元的隐含要求大概率能够完成。

在控制房地产行业整体有息负债规模的同时,结构性问题不可忽视。部分房企信托融资、发债融资占比较高,可能面临的监管压力更大,同时满足“三道红线”监管要求所需时间也将更长。2021年应重点关注境内外信用债到期偿还压力。在严控有息负债增速的背景下,房企的现金流将更多地依赖销售回款增速。未来在“房住不炒”及棚改退潮的背景下,房价增速或将继续放缓,特别是三四线房价将进一步承压,未来销售回款增速回落的可能性较大。从销售回款增速与有息负债增速相对变化的角度来评估房企融资压力,房地产金融风险仍不小,未来出现第三种情形即两者增速同时回落的概率较大。

- 应平衡好行业金融风险与稳健运行

从宏观层面来说,近期出台重点房地产企业资金监测和融资管理规则,有利于推动房地产行业长期稳健运行,也有利于防范化解房地产金融风险,促进房地产市场持续平稳健康发展。因此,房地产调控思路应在如何平衡好房地产金融风险与房地产行业稳健运行中加以把握。

从总量上而言,有息负债增速应与销售回款增速保持动态平衡,争取销售回款增速回升产生的现金流可以基本弥补有息负债增速的回落,尽量避免第三种情形的出现。粗略估算下,若“三道红线”全面推进,站在2020年年中时间点,有息负债规模应少增1900亿元左右。由于房价涨幅与销售回款增速显著相关,因此,若“三道红线”全面推行,则对房价稳定的诉求就较高。房价企稳或者小幅上涨时,“三道红线”全面推进可能对房企现金流负面冲击将会大大减少。这也跟人们常说的“天晴后修理房顶”是一样的道理。

从有息负债结构角度,对非标、发债以及银行借款似应采用逐步泄洪的策略。今年控制有息负债增速的重点是信托融资收紧,对于融资结构中非标占比较高的房企冲击较大。不过非标融资整体占比并不高,以20家有公开数据上市房企为例,非标融资占比平均为19.5%。未来重点将是控制债券融资和银行借款。明年到期的境内信用债规模高达5429亿元,经估算,明年房企通过境内信用债渠道融资将减少1086亿元,因此明年应充分考虑债券到期偿还压力这一因素。此外,2020年一季度银行开发贷余额增速虽有回落,但增速仍高于有息负债整体增速6.9%的监管要求,仍有一定的下行空间。因此,建议采用逐步、分段策略实施“三道红线”监管要求,并根据房企从拿地到房屋验收整个行业周期的平均时长,设置2-3年的缓冲期。

提高房企股权融资占比,丰富多元化融资渠道。在未来相当长一段时间内,房地产仍将是国民经济的支柱性产业之一。房企过度依赖银行信贷的间接融资模式易将行业债务风险传导扩散到整个经济金融领域,可能产生系统性风险。因此,在当下严控有息负债增速的背景下,可考虑提高房企股权融资比例,比如合作开发、分拆物业上市、债转股、引入战略投资者,甚至可以考虑恢复受理和重启A股上市规模房企的股本(股权)再融资以拉通港股(股权融资通道始终开放)及A股房企在降杠杆措施方面的公平性,以此来优化房企融资结构。此外,借鉴国外房企主流融资模式经验,未来时机成熟还可以大力发展房地产投资信托基金(REITs)、资产证券化以及夹层融资模式等。

高度关注房地产金融风险,建立因地制宜的、动态的房地产金融风险监测体系。结合各地实际情况,对房地产市场供需走势与供需结构变化进行具体分析,并根据房地产金融风险的成因,建立因地制宜的、动态的监测指标体系以准确判断、及早发现房地产金融风险。同时,针对监测与评估的结果及时调整金融资源的流向,以确保房地产金融的安全与稳定发展。一旦监测指标出现异常变化,及时采取相关应对措施进行处置和调节,防止房地产金融风险进一步蔓延。

重点关注房地产金融风险可能引发相关行业风险,如信托、三方财富等为房地产提供较大融资的行业。对于部分杠杆率较高且资金周转能力较弱的房企而言,其短期偿债压力较大,融资规模收紧可能导致其现金流断裂,而且存在引发房企与信托、第三方财富等相关联机构和债券市场的交叉违约,进而产生“羊群效应”的可能。因此,“三条红线”需以稳步推进为主,并在相应考量信托、三方财富等机构的风险下,构建针对性的预警机制。

附件: