伍戈:杠杆归途

核心观点:

1.疫情起落,杠杆升降。纾困之下各国债台高筑,但权宜之计并非长久之策。伴随经济修复,我国举债退潮已在预期之中。然而,近期债券违约事件浮现,是否预示未来信用风险大势所趋?政策回归常态之路,基建投资等高债务杠杆领域的动能又将如何演绎?

2.历史经验表明,经济增速回升的时期,整体信用风险往往都呈现下降趋势,无论是商业银行不良率还是债券违约率大都如此。尽管如此,近年来我国经济、财政等发展呈现出明显的地域不平衡,中西部累积的信用风险远高于东部地区,疫情或加重了该态势。

3.从债务杠杆高企的部门来看,基建投资等领域或将受到政策回归影响。一方面,财政赤字收敛势必直接减少基建投入;另一方面,融资条件回归常态尤其是利率变化将对其中市场化的融资部分产生压制。不过,前期项目的延续性将对后续增速形成一定支撑。

4.展望未来,宏观经济修复有助于企业利润抬升,并将抵补利率成本上行的影响。明年我国整体信用风险难言显性扩张,但区域结构性暴露或在所难免。前期借助高杠杆债务发力的领域动能有望走弱。鉴于“十四五”开局及低基数等因素,基建同比增速依然较稳。

正文:

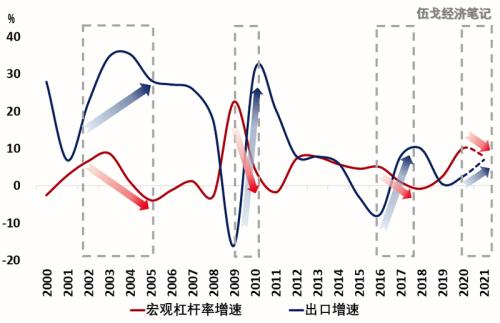

纾困之下今年我国宏观杠杆率明显提升。其中,企业(含融资平台)杠杆率大幅上升12.7个百分点,政府和居民分别上升6.4和5.6个百分点左右。历史看,宏观杠杆率与出口之间负向关系显著。随着出口回升并带动经济修复,我国举债退潮已是预期之中。然而,近期债券违约事件浮现,是否预示未来信用风险大势所趋?政策回归常态之路,基建投资等高债务杠杆领域的动能又将如何演绎?

图1:外需“加杠杆”,内需“减杠杆”

来源:WIND、笔者整理预测

一、杠杆归途,信用风险是否加大?

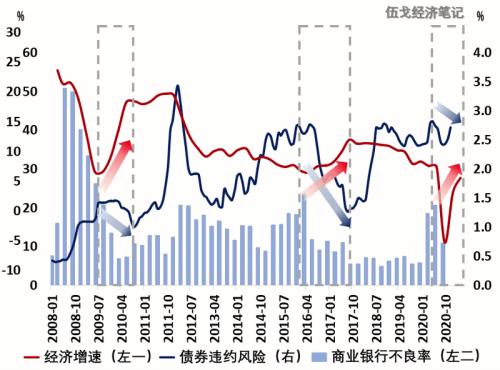

历史经验表明,经济增速回升的时期,整体信用风险往往都呈现下降趋势,无论是商业银行不良率还是债券违约率大都如此。究其原因,当经济扩张时企业营业收入明显增加,利润抬升抵补利率成本上行,违约概率随即降低。

图2:经济上升期,信用风险下降

来源:WIND、笔者整理

注:违约风险以低评级(AA-)与高评级企业债(AAA)利差来表征。

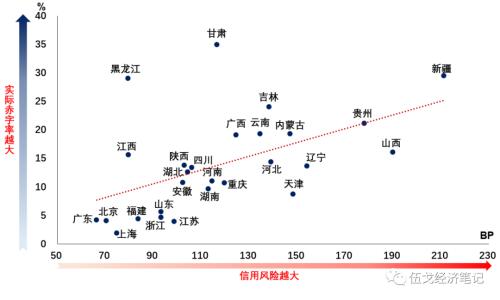

从地域结构来看,近年来我国经济、财政等发展呈现出明显不平衡,中西部累积的信用风险远高于东部。尤其是今年,东部受到出口向好的影响,其财政收入增速抬升,而中西部仍处下行态势。疫情或将加重未来信用风险的区域不平衡。

图3:信用风险地域差异明显

来源:WIND、笔者整理

注:信用风险以各省份产业债利差表征。

二、杠杆归途,基建动能是否下挫?

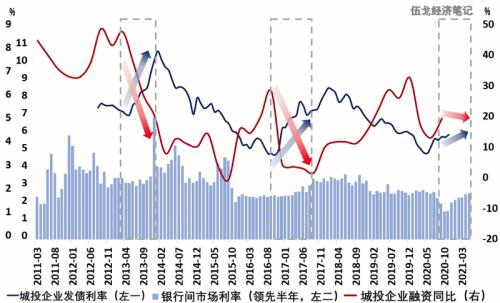

从债务杠杆高企的部门来看,基建投资等领域或将受到政策回归影响。一方面,财政赤字收敛势必直接减少基建投入;另一方面,融资条件回归常态尤其是利率变化将对其中市场化的融资部分产生压制。

图4:利率将对明年城投融资形成压制

来源:WIND、笔者整理

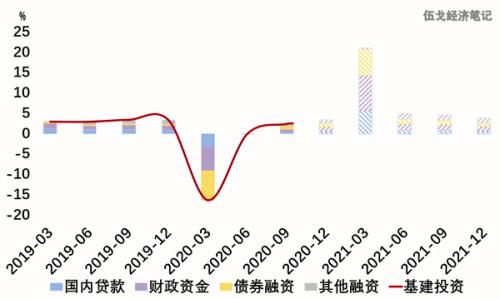

尽管如此,前期基建项目的延续性仍将对后续形成一定支撑,叠加“十四五”开局及低基数等因素,基建投资明年全年累计同比增速或在4%左右,与今年约3.5%相比差别不大,但未来季度间波动可能较大。

图5:基建同比增速未必明显下挫

来源:WIND、笔者整理预测

注:各项资金是其对基建投资累计增速的拉动值。财政资金包含预算内资金和政府性基金,债券融资包含专项债、特别国债和城投债。

三、基本结论

一是历史经验表明,经济增速回升的时期,整体信用风险往往都呈现下降趋势,无论是商业银行不良率还是债券违约率大都如此。尽管如此,近年来我国经济、财政等发展呈现出明显的地域不平衡,中西部累积的信用风险远高于东部地区,疫情或加重了该态势。

二是从债务杠杆高企的部门来看,基建投资等领域或将受到政策回归影响。一方面,财政赤字收敛势必直接减少基建投入;另一方面,融资条件回归常态尤其是利率变化将对其中市场化的融资部分产生压制。不过,前期项目的延续性将对后续增速形成一定支撑。

三是展望未来,宏观经济修复有助于企业利润抬升,并将抵补利率成本上行的影响。明年我国整体信用风险难言显性扩张,但区域结构性暴露或在所难免。前期借助高杠杆债务发力的领域动能有望走弱。鉴于“十四五”开局及低基数等因素,基建同比增速依然较稳。